kevinrou wrote:

小弟有一筆美金 本來...(恕刪)

虛幻的藍天 wrote:

保險局已經預告在IFRS...(恕刪)

IFRS17主要的影響在於,

過去保險公司收到的保費,在財報上是屬於資產,

但是依照IFRS17的準則,

保險公司收到保戶的保費,代表未來保險公司必須承擔相應的給付責任(保險給付),

所以在IFRS17的架構下,這個給付責任就變成了負債項。

因此原本單純是列為資產的項目,

未來IFRS17之後也必須列入負債項,

也就是說,之後保險公司的財報會多出這塊負債項目,

而總資產是不變的,負債項變高了,所以淨值就變低了,

所以前一陣子很多保險公司都在增資,

原因就是為了因應未來負債項會變高。

但是其實IFRS17只是一個會計準則,

對於保險公司實際上的營運並不會有直接的影響,

影響的只是財報上的數字表現而已,

因為保險公司原本的責任並沒有改變,

差異只是過去不用把這個責任表現在財報上,未來要而已。

當然,財報的數字也是會影響到投資人的信心,

所以有上市上櫃的保險公司會比較需要注意這部分。

1230154 wrote:

金管會出手當壞人,保險公司只能跟著照辦,

還所有的保險公司一起聯合調降,

這種理由可以說服人的話,那真是把拿著大把鈔票買躉繳保單的人當白癡,

我相信不會有業務人員會告訴你宣告利率會是這種降法,頂多跟你講宣告利率不保證而已,

這種降法對保戶來說,面對的就是直接損失,100萬的保單目前的年利息要損失 7千以上,

會買這種保單的人不是那種貪心的人,求的是長期穩定的報酬率,

一般台幣躉繳保單 6年後的 IRR 大都 2.3% 左右,

台企銀 2年期定存利率是 1.3%,追求 1%利差的人會算貪心嗎?...(恕刪)

其實稍微對利率市場以及保險公司的運作和投資方式的了解

有一些基礎認識的人

就會覺得利率本來就該降 而且降得還遠遠不夠

今天金管會其實是救了這些保險公司

不然大家你看我我看你 沒人敢當第一間調降利率的 只能灰頭土臉的繼續撐下去?

creamlemon wrote:

不要買富邦這家的誠信和過往紀錄都相當差...(恕刪)

kfc8888 wrote:

真的要買美元儲蓄險的話也千萬不要買富邦和國泰這兩家的保單, 這兩家的保單是所有保單中投資報酬率最差的。...(恕刪)

我待客戶如初戀 客戶虐我千百回 wrote:

creamlemon wrote:

不要買富邦 這家...(恕刪)

買保險建議別碰這間,連保障型的商品在業界都是吊車尾,...(恕刪)

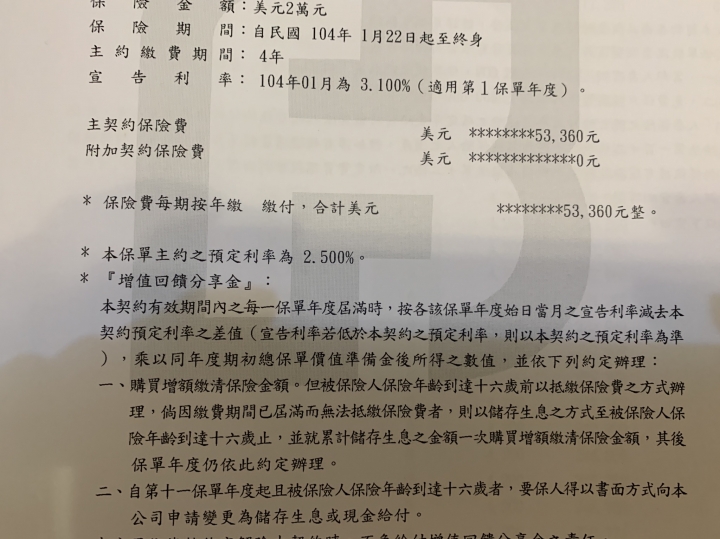

鉅亨網 台北2019/11/01 19:20

富邦人壽 11 月再度調降保單宣告利率,為本月目前唯一一家再降息的壽險公司,

這也是富邦人壽繼今年 4、6、7、9 月四度調降利變型保單宣告利率後,11 月再度調整宣告利率,新台幣利變保單降 0.06~0.15%,宣告利率降至 2.15%;美元保單則降 0.1~3.15%,宣告利率約 3.15%;人民幣則落在 3% 左右;澳幣保單降幅最大,從 3% 降至 2.7%。

中央通訊社 2019/11/01 15:02

股債回溫 壽險公司11月多不調降宣告利率

美國聯準會宣布降息,不過因10月份股債回溫,壽險公司大多不跟進調降宣告利率;

4大壽險僅富邦人壽決定11月起再調降約10至30個基本點,國泰、南山及新光人壽皆不調整。

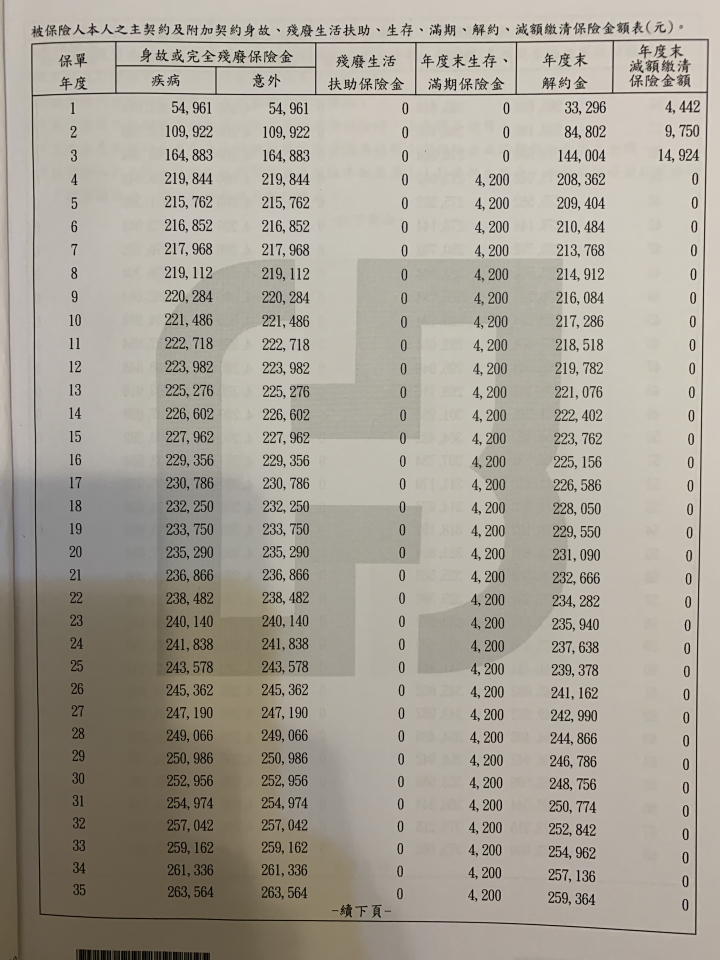

富邦人壽美滿富貴外幣利率變動型增額終身壽險

108 / 11 宣告利率 3.15%

108 / 10 宣告利率 3.25%

108 / 9 宣告利率 3.25%

108 / 8 宣告利率 3.50%

108 / 7 宣告利率 3.50%

108 / 6 宣告利率 3.65%

108 / 5 宣告利率 3.65%

108 / 4 宣告利率 3.65%

108 / 3 宣告利率 3.97%

108 / 2 宣告利率 3.97%

108 / 1 宣告利率 3.97%

內文搜尋