我朋友說:在請領退休金時,以「整包」計算收益,。Apple 1+2 wrote:身邊朋友對新制最低收益保證有不同解讀,請問大家勞退新制收益保證是等60歲可以領的時候,整包看收益有沒有達最低年化收益率,不足政府補;還是,每年計算,就是2021有分紅是因為操作報酬9趴多,萬一2022、2023、2024(舉例)三年都是負數,那這三年每一年政府在年底結算時都需填補未滿最低收益的部分

luis1218 wrote:我在電腦創立帳號,然(恕刪) 勞工退休金是舊制還是新制?新制94年才開辦的,那時可以選舊制或新制。舊制退休金請領條件。勞工請領勞退舊制,首先請檢視是否有任職在「同一個事業單位」且已達退休要件:「工作滿15年以上年滿55歲」、「工作滿25年以上」或「工作滿十年以上年滿60歲」。

我的新制勞退個人專戶提繳年資共27.5年,包含新制16.5年加上移轉原舊制的11年的累積而來目前個人專戶提繳+累積收益共約886萬,6年後可符合滿60歲的提領資格依照過去5年的平均收益率來計算,6年後提繳+累積收益約在1,300~1,400萬退休金的累積是長達30~40年的耐久賽,除雇主的提撥外,自行6%的提繳更需要持續的意志力,這跟定期定額投資基金的是相同的道理.以個人的觀點來看,新制勞退的收益率跟股市ETF來比並不是太好,但卻是相對穩定可靠的,可以當作個人投資,保險,理財中的一環.提供參考,大家加油!

想到當初(民國94新制開始)一開始要設定自提幾趴,問了我周邊幾位同事, 都沒有人要自提, 我也從一開始想自提6%改成3%,隨著薪資有漸漸上來, 4年後我就改成自提6%, 主要也是減稅為主.目前看到還不錯的收益, 當做是存錢.PS:(1)假如沒有十足把握投資能有很好的獲利, 個性也比較保守的, 自提6%其實是不錯的選擇 .(2)自提不用被扣所得稅, 以所得稅最低5%來說, 你這筆錢跟別人比, 基準點已經小贏了.(3)當然缺點是60歲後才能動用這筆資金, 所以自己要考慮清楚,僅供參考, 無須筆戰.

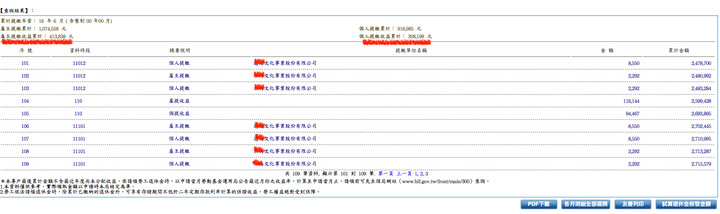

累計提繳年資: 16 年 6 月 ( 含舊制 00 年00 月)雇主提繳累計: 1,074,558 元,個人提繳累計: 918,985 元雇主提繳收益累計: 413,838 元(110 年度,雇提收益為116,144元),個人提繳收益累計: 308,198 元(110年度,個提收益為94,467元)累計金額:2,715,579元雖然去年的投報率還不錯,但政府應速開放勞工自選,以優化投資績效並增進勞工朋友的財商。

),個人提繳收益累計: 308,198 元(110年度,個提收益為94,467元

),個人提繳收益累計: 308,198 元(110年度,個提收益為94,467元 )

)