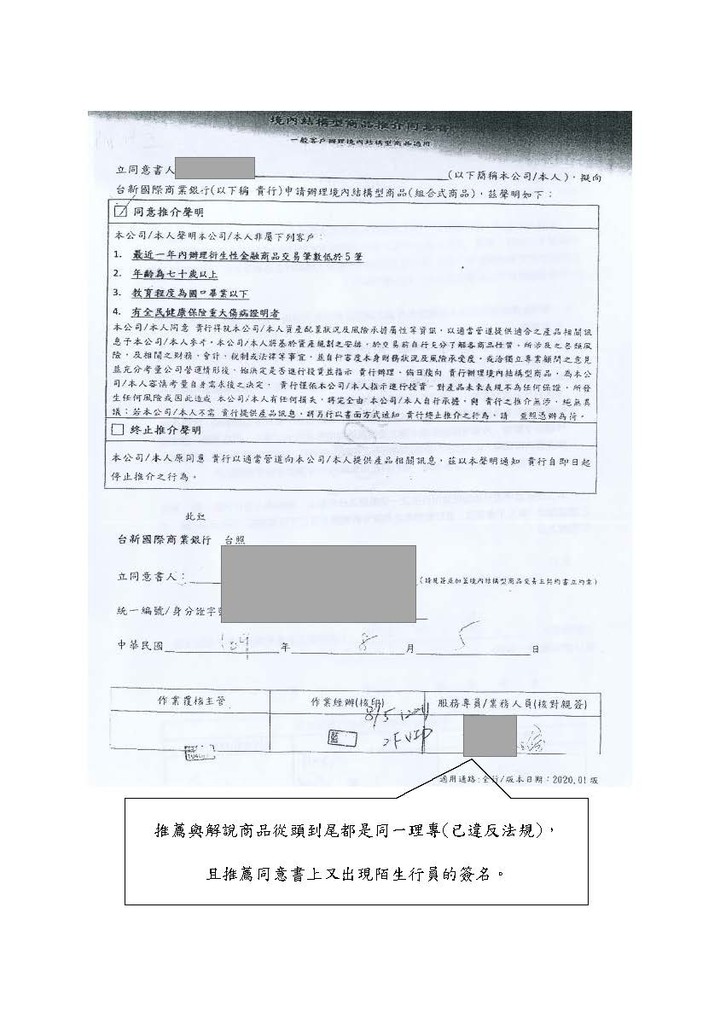

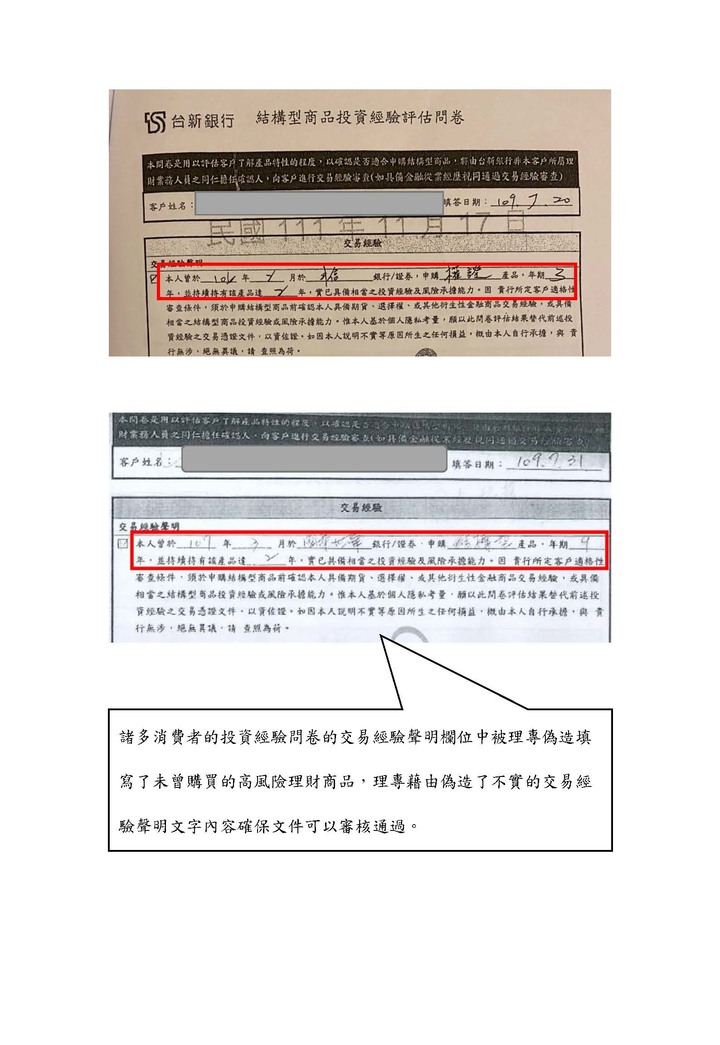

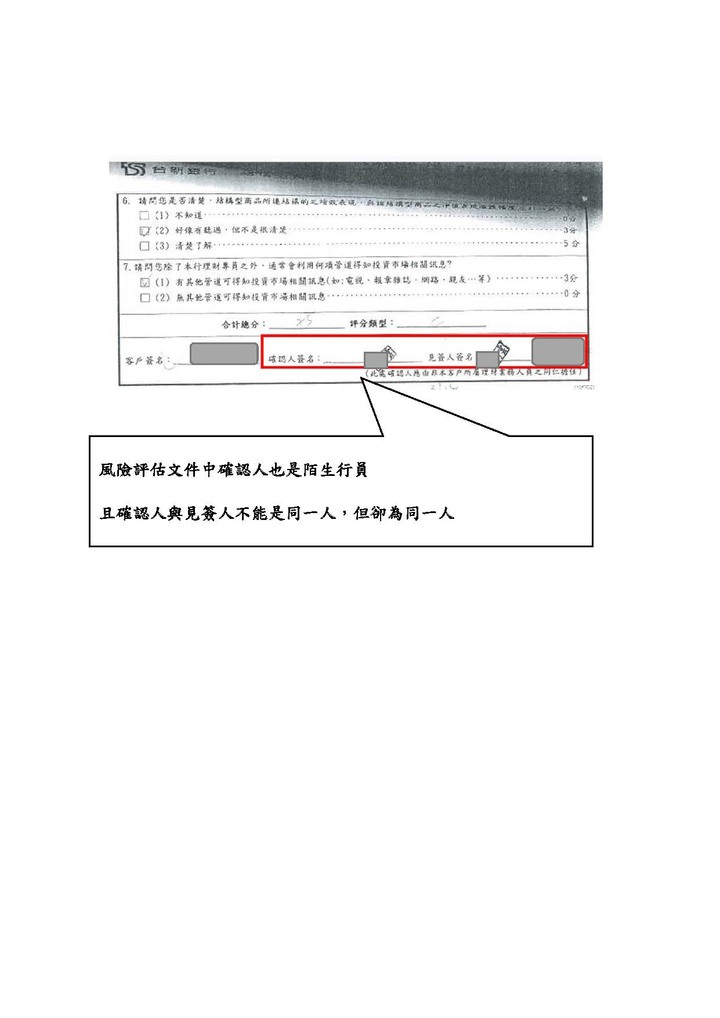

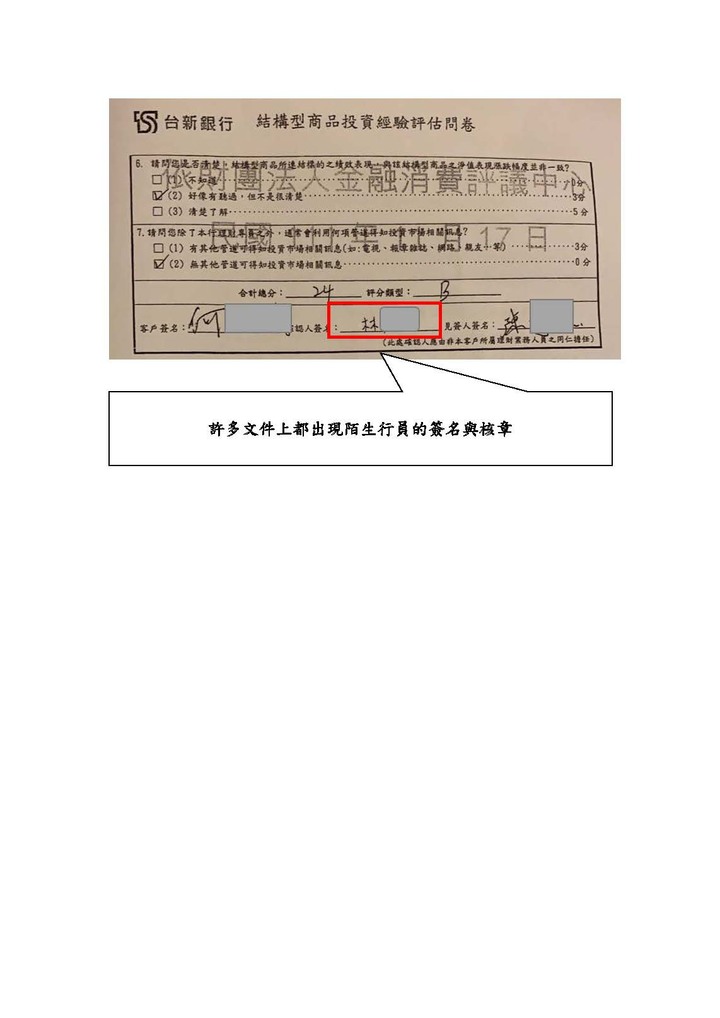

我跟與我聯繫的受害者討論後發現這個商品與銷售過程有很多違法之處,僅暫列一二讓大家參酌1.根據銀行辦理衍生性金融商品業務內部作業制度及程序管理辦法第25-1條規定:銀行不得與自然人客戶辦理複雜性高風險商品:此商品風險報酬等級為最高級RR5本不該販售給自然人,但台新銀行理專誘導客戶簽署「辦理投資國內外有價證卷及結構型商品聲明書」以逃避此法規之限制,但此聲明書內容清楚載明「貴行僅依本人指示進行投資,對投資資產不具有運用決定權」之事項,又明顯與產品之客戶須知的商品提前到期條款、中文產品成立說明書的提前到期條款與結算代理人說明等內容多項違背,契約內容多處可見違反誠信與平等互惠原則之處。2. 違反銀行辦理衍生性金融商品業務內部作業制度及程序管理辦法第29條規定:…對客戶屬性評估作業,辦理評估之人員與向客戶推介結構型商品之人員不得為同一人:消費者聽從商品解說及客戶屬性評估作業均為同一理專,此舉違反法規要求的第三人來進行客戶屬性評估。法規要求專業理財人員中立地協助消費者完成個人風險屬性評估,並根據結果推薦合適的理財產品,但台新銀行卻教導理財專員以業績優先,積極推銷高風險商品,未善盡督導之責。且評估與推銷商品均為同一人、主管竟也默許。3. 諸多消費者的投資經驗問卷的交易經驗聲明欄位中被理專變造填寫了未曾購買的高風險理財商品,理專藉由偽造了不實的交易經驗聲明文字內容確保文件可以審核通過。4. 商品契約內文語焉不詳、參考市值無法說明,且交易過程中多處違反銀行辦理衍生性金融商品自律規範及金融消費者保護法,例如:諸多審核文件出現陌生行員的簽名與核章,投資經驗問卷中確認人與見簽人不可為同一人,但卻常是同一人等等若您覺得自己也有類似狀況可直接前往當初購買的分行要求提供所有相關資料(這是基本權利)以上諸多皆是台新銀行在販售此商品的黑心手法,若有購買此商品的消費者歡迎與我聯繫,我們將集體向金管會反映,若網友有推薦的熱心立委也請不吝告知。

原來有和我一樣的受害投資人,都是一樣的話術:理專賣給我的產品當初DM標普值和產品成立說明書內容不符,我問他這樣契約為何可成立?事前也未告知,直接改標普收益的配發區間,在我反應過後居然說,這樣客戶可以拿到配息的機會較高,(和版內何小姐的理專回應一樣)結果呢?109年購買到現在,只配二次息,到今日合計配息1.92%,比我定存還低,這就是台新訓練出來的理專,推出的投資產品專門來坑殺投資人,真不懂這樣的產品金管會怎會同意銀行販售?當初告知我:1.標普漲漲跌跌,不可能一直配不到息,就算配不到息,就往常經驗,銀行一定會提前call回,這雖然是保本,但台新決不可能任由投資人一直放到15年而配不到息!2.類似此商品申購的人很多,你完全不用擔心,我的客戶都是大筆大筆幾萬美元在買的,他們都當成美元定存,因為美元定存的利息比較低,所以當前一筆提前call回時,他們就會介紹客戶再投資下一筆,這樣利滾利,賺的利息才會高!我去年就反應這個問題,說我都沒有配到息,結果理專叫我別擔心,說這只是短暫的,最近又再向理專反應,他居然要我再換一些美元存定存,他可以提供好一點的定存利息補償我(5%左右,因整個火大,沒記數字),到現在還想著自己的業績;另一個方式,將剩餘殘值去轉換另一個高配息的債券,大概一年有10%配息,但不保証而且不保本,有可能配了利息賠了本金,這就是他建議的解決方案我忍不住想問,難道大家都這麼有錢,任由資金放置15年,他說他的客戶都很理性,知道這是市場通膨因素,原來大家都這麼善良啊!還是有些黑箱作業?

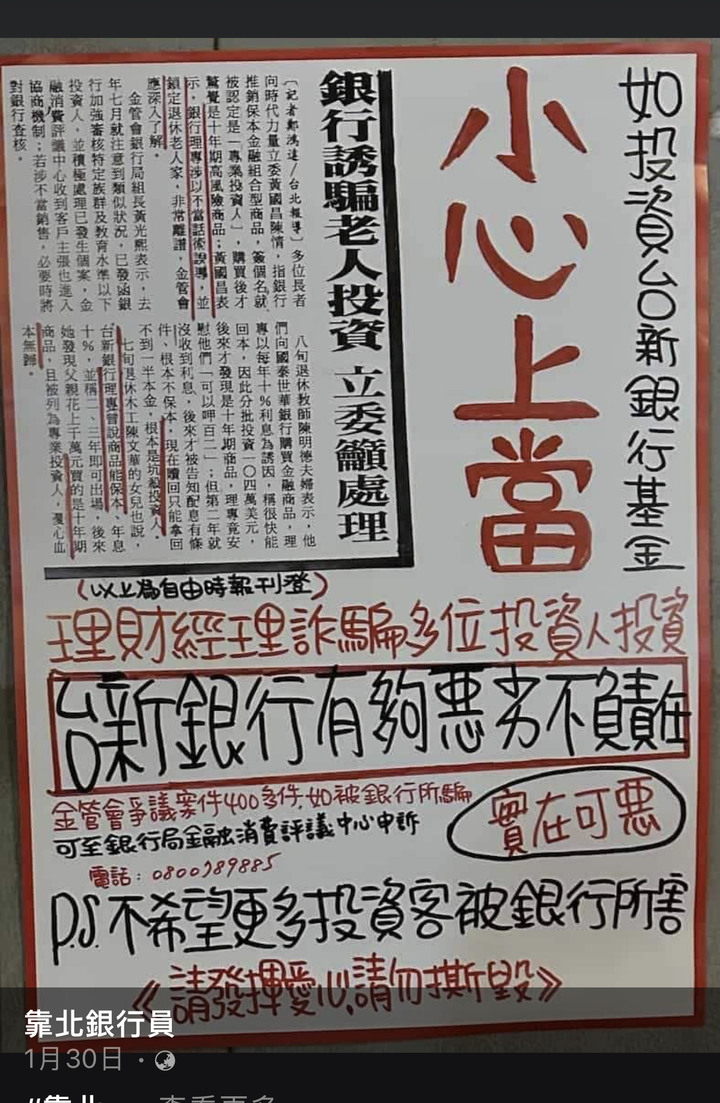

不曉得版上還有多少其他的受害者,照道理講只要需要比價利率的,目前應該都是配不到息,可以大家一起向金管會申訴,集合大家的力量https://www.chinatimes.com/amp/realtimenews/20161209006092-260407https://ec.ltn.com.tw/amp/article/paper/1070695

看了這一篇,我覺得我好像也中招了。當初,理專也是說不會擺到15年那麼久的,可能2-3年銀行就會主動贖回,2020年買的,只配了4次,再來就都沒配了,如果現在解約只能拿回56%左右,看來只能白白給銀行無償使用,真是不該隨便相信理專。

基本的衍生性金融商品包含遠期(Forwards)、期貨(Futures)、交換(Swap)及選擇權(Options)等四種。而境內結構型商品(Structured Investment;SI)係指銀行以交易相對人身分與客戶承作之結合固定收益商品或黃金與衍生性金融商品之組合式交易。