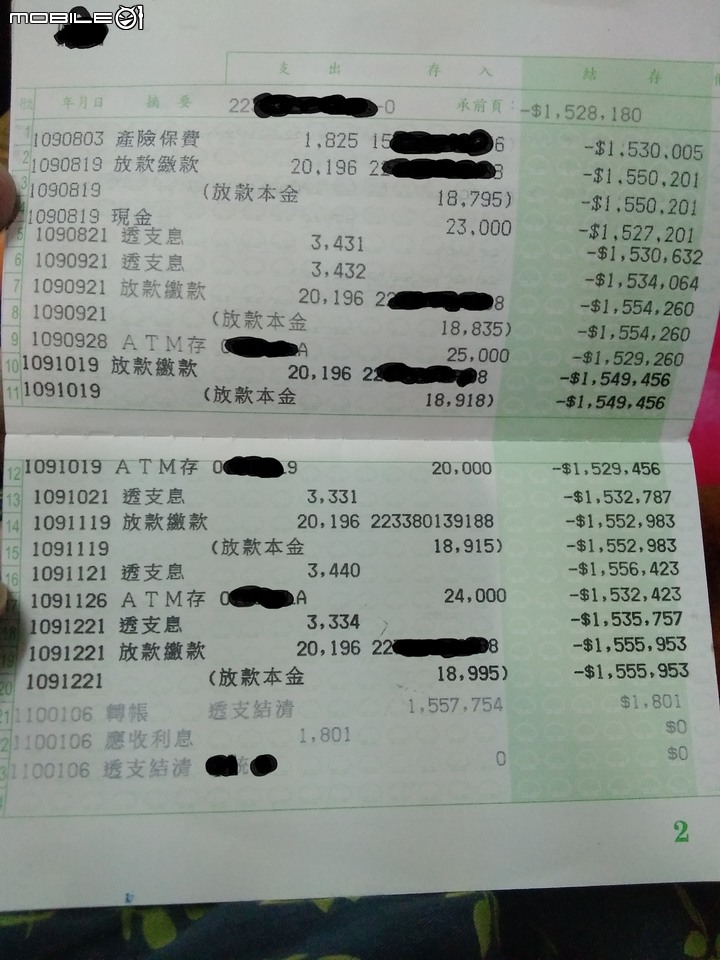

這個本子是理財型房貸的本子,利率大概是2.6%透支息就是這個本子150多萬每月要付的動用利息,累計入本子的動用本金中。另外這個理財型房貸帳戶還被設定用來繳另一筆每月應還貸款金額2萬多的貸款。至於該筆剩餘貸款金額還有多少?要查放款繳款那一列後方顯示的223.....8這個帳戶的本子。但由定儲利率1.07%時月繳20286,定儲利率降為0.79%時月繳金額變20196,若知道對應期數應該可以回推借款金額,但還是找到被你塗掉的223...8帳戶簿子查看才是正理。

ASF9999 wrote:本帳沒拍,誰知道。你(恕刪) 沒辦法 目前知道的資訊線索就這樣多....?如同柯南 跟金田一 或是很多玄疑案有部分線索 但是沒法得到立刻直接的答案..... 剩下就要腦力推斷....?謝謝回應

u90219171 wrote:非常感謝妳的回答..(恕刪) 其實這麼說好了。由存摺照片,105年10月時,不知為何將其中一筆拆成二筆還款,然後106年01月又整合成一筆。另有一筆1051219還清(放款本金為0)。表示105年底債務人可能有資金上的困難或需求,與銀行做過還款協商調整,至於協商內容不是我們能得知的。但從106年後就穩定的以此2.6%理財型房貸還另一筆貸款,如果如你文中所述,該筆貸款僅餘50餘萬,每月還款金額為20196,合理猜測借款金額約400萬左右,利率2%,還剩不到3年。為何設定用較貴的2.6%理財型房貸(貸款餘額150萬)還較便宜的2%一般型房貸(貸款餘額50萬)?可能債務人有較大資金流動性上的需求。債務人的現金流是有餘錢就存入此理財型房貸,由此帳戶扣款每個月的一般型房貸及每年的保險支出等。所以猜測最早是民國92年左右辦理房貸400萬左右,現已還款17年(貸款餘額50餘萬),在105年之前,可能有資金需求,辦了信貸,之後又用房子辦理二胎的理財型房貸(此帳戶),額度猜測應該是已還房貸金額加減50萬,所以猜測額度應不到200萬(現已動用150餘萬)。其實問一下家中房子什麼時候買的,及民國105年或前一年家中是否有較大的變故,就可知悉此猜測是不是吻合。以上是我的猜測,可以去銀行問清楚。若無資金需求,且有多餘現金,可先將你文中提及的8%信貸(3萬)及此2.6%理財型房貸(150萬)結清,僅繳2%的一般型房貸(50萬)。

saya wrote:其實這麼說好了。由存(恕刪) 非常感謝妳的回應目前 我知道的是 有三個項目貸款 信貸 房貸 透支息(銀行經理自己說的 還款完在跟妳說=='')然後欠款220萬以內在今年1月6日 還款 一半以上 最近 在還第二次款一次全還掉這220萬我有請男B家屬跟他們銀行要那個明細 銀行拿不到不過後來跟他們更上面的中心(借款餘額證明都那邊寄信給妳 然後還會打電話跟妳確認是否債主本人 ...這也代表銀行不是很全相信各分行 怕內神通外鬼 而獨立出來的中心把 就很像自己親契當會計中心?怕外人偷錢???)(如果假設大銀行系統是明朝 大臣是一堆銀行小分行 那錦衣衛(好像都女生當客服?)大概就類似那中心??? 給我感覺???)目前這個坑(利息可能高達10%以上的..... 我拿這個給其他家幾個銀行理專看 他們每個都傻眼.... 感覺利息很貴???然後理專說 那樣優良客戶 居然被這銀行搞 理專說這銀行#$#@$@#$@不好說這樣對待自己的好客戶真的狠差勁......的然後再說自己銀行比較好....然後再說欠那樣多年 每個月都固定還利息錢 沒拖欠然 問我能不能把這客戶介紹給她 還問說可不可以借貸更多 2XX萬太少 例如500 ~1000萬之類的 =='' 然後我笑笑的說 如果有機會的話 我會介紹.......=='' 不過男B家屬用不到那些錢去做啥投資???我預估這樣.......220萬 家屬B他們是補完錢了 不過最近發現還有一個坑 有空大家有興趣 我再說........?還有就是那個中心 沒辦法給幾個月幾%力息明細 好像只能給開頭欠到還的(這段時間?) 總金額 總本金與總利息..... 不過男B家屬還沒拿到 所以沒法拍 有拿到我在拍.......==''在問大家一個問題 最近今年 有沒有銀行原來假設台北的房子房貸1000萬 利率假設2.8~3% 利用轉貸可以 找到利率便宜 可以隨時 還大錢或小錢或還部分本金.......... 因為原本的銀行 給降息 只能最多2.8~3%變成2%多 我幫問玉X銀行 銀行理財專員 說 去年有 1.3% 1.4% 1.5 % 現在最高看過部分條件 台北房子 跟某些條件 大概是最高為1.5%多 但是那是最高的 另外約時間整體看細節後可以在降低.....? 不過我預估還要去跑幾家銀行問看看才知道??? 簡單來說大概就是想找轉貸 900~1000萬的???然後利率低的 ...?妳看 3%-1.5%=1.5% 等於人家一個月利息 妳要付兩個月???

u90219171 wrote:目前這個坑(利息可能高達10%以上的..... 我拿這個給其他家幾個銀行理專看 他們每個都傻眼.... 感覺利息很貴(恕刪) 以你拍的這本理財型房貸動用150萬,每月付透支息3000多元,年息換算是2.6%不算太貴,但現在應該可以談到2.5%以下。並不是你以為的10%以上喔。理專要業績,說的話聽聽就好。自己可以各家銀行問問看,可循環動用的理財型房貸利率,現在應該都還是2.X%,本利攤還型的房貸才有2%以下,如放款繳息20196(本金18995,利息1201,這1201元是貸款餘額50多萬的每月利息,會依貸款本金減少而每月遞減)。

saya wrote:以你拍的這本理財型房(恕刪) 謝謝回應10%的算法是第一頁六樓網友算的跟我類似???因為當出不知道幾筆貸款???然後根據220萬 每個月還2萬 沒還到本金???我算起來利息也約10%以上 當然這只是初估....? 當然我可能也算的不好 反正我覺得不便宜就是....?而我會問房貸 900~1000萬也是因為跟男B家屬那邊有關 所以才問.....==''有空我在說說.........這個事情....?

u90219171 wrote:10%的算法是第一頁六樓網友算的跟我類似???因為當出不知道幾筆貸款???然後根據220萬 每個月還2萬 沒還到本金???(恕刪) 原來如此,你們弄錯了,難怪會得出10%利息的錯誤結論。放款繳款20196,其中18995是還原本本利攤還型房貸(貸款總額約400萬,未清償餘額現在剩50餘萬,表示已經還了近350萬)的本金,利息剩1201,所以每月放款繳款的總金額18995+1201=20196。本息攤還型房貸是貸款期間的每月繳款金額不變,但本金占比逐月增加,利息占比逐月減少,然後你現在說,我房貸只剩50萬,卻仍要每月付2萬本金加利息,真是高利貸,銀行可能有點冤。這二胎的理財型房貸150萬,每月的透支息3000。