第四篇<臨危不亂>第一章-墮落天使Fallen Angel

時間到了2011年的5月,歐洲債務危機越演越烈,希臘的債務問題重新的湧現,不少希臘國民是反對政府計畫推出緊縮開支的政策,因而上街示威,群情激憤,那時候的我看到這則新聞則是覺得很奇怪,這個國家的人民是怎麼了?怎麼可以欠錢不還呢?一直到了6/29號,希臘國會通過了為期5年的財政緊縮方案,為歐元區出台新的救助方案奠定了基礎。

但在7/4號,信評機構標準普爾把希臘的長期債券評級從"B"下調至"CCC",它們說希臘這種以新債換舊債的計畫,會讓希臘處於一個選擇性違約的處境,這個時候,美國那邊的國會一直在爭吵著要不要提高債務上限(註1),全球市場擔心美國國債會違約以及歐洲債務問題一直沒有一個好的解藥,再加上QE2(註2)剛結束導致當時市場一直虛弱不振,接著在7/23號這天晚上,在中國發生了一件大事,甬溫線鐵路發生了同向列車的追撞事故,這是全球高速鐵路自1998年艾雪德列車出軌事故之後發生的第二起重大傷亡事故,造成了40人死亡、172人受傷,直接造成的經濟損失達19371.65萬人民幣,我看到新聞的當下,只有震驚可以形容,太恐怖了!

下禮拜一開盤後,鐵路相關概念股是殺的哀鴻遍野,中國鐵建(股票代碼:1186)第一天就跌了6%、中國中鐵(股票代碼:0390)也跌掉了6.7%、中國南車(股票代碼:1766;註3)最慘,一天就跌掉了13.95%!當時我就想說,這說不定是個機會,因為中國土地廣袤無垠,運輸大多要靠鐵路,尤其每年春運(註4)人潮之擁擠,運輸需求龐大,鐵路建設應該只會更多,再加上鐵路相關公司都是國企背景,國家不可能讓他們倒閉。

這讓我想到一個巴菲特的故事,在1963年,美國運通曾發生旗下子公司為一批假貨開據保證,後來被發現是假貨後,美國運通可能要因此賠上好幾百萬美元,這讓美國運通的股價從65美元跌到剩下35美元,但巴菲特因為非常喜歡美國運通的信用卡與旅行支票,他認為這家公司應該有足夠的能力度過這次難關,因為他很早就認知到了美國運通之所以能夠成為優良企業,是因為其旅行支票業務讓它擁有龐大的浮存金,而且巴菲特經過一番觀察,發現商家還是會接受使用美國運通卡,正是因為美國運通卡仍發行無阻,而且這個金融帝國依然毫髮無損。

所以巴菲特決定違背他當初訂下的投資上限原則,這個原則是投資單一標的不能用超過合夥事業25%的資金,並且他加入一條新的規定,這條規定是當績優公司暫時受挫時,可以用超過25%合夥事業的資金買進,他當時以合夥事業40%的資產購入美國運通5%的股權,共花了約1300萬美元,在接下來的2年,運通的股價翻了三倍,巴菲特稱這些公司為"Fallen Angel(註5)"想到這個故事,讓我覺得這次的動車事故,造成鐵路概念股的下跌,這些鐵路公司也是很好的績優公司。

不過讓我意外的是,前天才發生事故,居然今天事故路段就恢復通車了,這速度也太快了點!果然,不久網路上就出現排山倒海的反對聲浪,抗議鐵道部草菅人命的作為,當時我想,如果這件事處理到後面變成民怨就麻煩了,很多人在網路上提議拒搭高鐵,又逢歐債問題遲遲沒有一個好的解藥,於是我決定再觀察看看,看股價會跌到什麼程度,但我對這些國企不會倒檯還是很有信心的!

在7/29號,美國國會參議院否決了眾議院提出的提高美國債務上限與削減赤字提案,全球市場又應聲大跌,一直到了8月民主黨版本的提高債務上限提案通過後,時任美國總統歐巴馬簽屬該法案通過,這個危機才解除。

到了8月這個時間點,動車事故的消息已經消失無蹤,也沒有新聞媒體在報導了,但

鐵路相關概念的似乎還沒跌夠,從追撞意外到現在,股價都已經下跌了兩成五了,我想新聞都已經沒有再報導了,中國這些鐵路概念公司又都是國企,鐵路生意有成長潛力又沒有外國競爭對手,現在進場應該離低點差不多了吧?

於是我在8/5號把手上的34萬港幣,拿出30萬,分別買了中國中鐵跟中國鐵建各15萬港幣,買進成本分別是2.62元與4.1元。

但我沒想到的是我還是進場早了,在8/5號的當晚,標準普爾宣布把美國的長期主權信用評級從AAA調降至AA+,全球股市再次大跌,當然我手上的股票也不例外都受到了損傷,這波下跌一直到8/12號,法國、義大利、西班牙和比利時等四個國家開始對金融股頒布禁空令後,跌勢才開始趨緩,但這時我剛買的中鐵跟中鐵建這兩支股票結算到8/18收盤價的話已經各賠了12.21%與7.3%,我想了想,這下跌的不合理阿,這麼穩當賺錢的公司,根本是“Fallen Angel”來著,可惜我沒有更多的現金了,不然我還想要再加碼更多進去這兩檔股票,這時候我想到一個我之前投資從來沒有用過的工具,就是"孖展交易(融資保證金交易)"。

在當時我的股票部位,市值大約有1000萬港幣,按5成保證金來算的話,我最多可以貸500萬港幣,但我覺得貸500萬港幣的槓桿太高了,最後我決定只貸70萬,剛好一檔股票投資50萬,而且只貸70萬的話,五成保證金我的股票組合市值只要有140萬以上就不會被追繳了,從1000萬市值的組合跌到剩下140萬,我想這件事會發生的機率實在是很低啊,於是我做了我人生第一次的融資槓桿交易。

我又分批了好幾筆買進中鐵與中鐵建,最後加上之前買的30萬,我中鐵最後的平均成本是2.1元、中鐵建是3.6元,時間很快地到了9月,股市還是跌跌不休,直到9/22號,美國聯準會主席柏南克(Ben Shalom Bernanke)提出"扭轉操作(Operation Twist)",計畫在2012年6月前增持4000億美元的長期債券,並同時賣出持有的短期債券,來刺激美國經濟,在短天期殖利率走揚的狀況下,預估美元會持續的走強,同一日G20的財長與央行行長們在華盛頓發表聯合聲明,將會協調合作,且採取一切必要的措施維持金融市場與銀行系統的穩定。

自9/22號之後,國際股市開始反彈,看到各國政府的決心後,我也放心的一直持有股票,一直到了2012年的2月底,中鐵與中鐵建經過幾個月的緩步上攻,股價終於又回到了動車事故前的水平,我想了想運用融資來投資其實心裡還是有些怕怕的,既然股價回到出事前的水平,那就先賣了吧,於是我在2/27號把中鐵與中鐵建分別以3.2元與6.2元賣出,報酬率分別是173%與240%,總共讓我賺了62萬港幣,從此之後,我對類似因為意外事故而變成“Fallen Angel”的績優股票,特別的有興趣投資。

後記:讓我沒想到的是後來滬港通開通後,中鐵與中鐵建在2015年最高曾來到12.3元與17.7元,如果我沒賣掉的話,我算跟高點的報酬是差了整整437萬港幣,想想還真有點後悔,不過當時考慮的是公司股價已回到當初合理的水平,我們沒有辦法去預測未來股價,而投資"Fallen angel"要賺的其實也就是合理水平的股價與被錯殺的股價差距,當時的我在處裡投資組合上還不夠成熟,不小心把兩朵鮮花給摘了,雖然在當時我也無從判斷這兩家公司未來的營收潛力,也想不到2015年大陸股市會這麼火熱,但在調整投資組合的時候,應該先通盤考慮整個投資組合的狀況,再決定要處理哪一檔股票才對。

註1:2011年美國債務上限危機,因為民主黨與共和黨在是否加稅、削減開支、提高債務上限的問題上存在尖銳的矛盾,由於當時的美債已達14兆美元,很可能造成美國聯邦政府的主權違約,除了公共基礎建設可能停擺之外,大量持有美元的國家也關注這場危機可能會造成的損失,兩黨因為遲遲無法有共識,才造成這次危機的蔓延。

註2:第二次量化寬鬆政策(Quantitative Easing),是一種非常規的貨幣政策,美國聯儲局透過公開市場操作從商業銀行購入國債、房貸債券..等等證券,使商業銀行在央行的結算戶頭內的資金增加,使外部的銀行體系注入新的流動性,由於銀行多了大量的現金,這會刺激銀行貸款出去的意願,間接的緩解市場上的資金壓力,讓整體經濟能夠穩定的政策。

註3:中國南車股份有限公司,現已更名為中國中車股份有限公司(股票代碼:1766),中國南車的前身是中國鐵路機車車輛工業總公司,下轄30多家機車車輛、機械、電機工廠與四家機車車輛專業研究所,在2015年6月1號,與中國北車合併成立中國中車,合併後,中國中車在2016年在<財星>雜誌列為全球前500大企業第266名。

註4:春運是指中國在農曆春節前後發生的一種大規模的高交通運輸壓力及堵塞現象,主要造成原因是中國的沿海地帶與內陸地區的發展不平衡所導致的社會人力大量流動,這些離家去外地就業的人員在春節前後集中返鄉過年,即成為春運運輸主要族群。

註5:Fallen Angel墮落天使,在投資中通常是指債券原本是投資等級,卻發生評級明顯下降的債券,文章中主要是要強調巴菲特對績優公司的看法,這裡的墮落天使是指原本是體質很好公司的績優股票,因為一些意外事件造成股價大幅度的滑落。

假如我有一塊錢,把它給了你,那一塊錢就變成你的了,但假如我給你的是一種觀念,那我們兩人便同時擁有它了

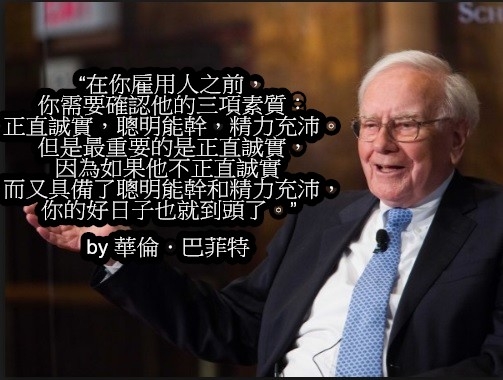

第四篇<臨危不亂>第二章-正直與誠實

時間是2012年的1月,在賣掉中鐵中鐵建之後,我的股票資產也已經超過了1000萬港幣,我想是時候把我的投資組合,轉為做一些比較安穩的投資了,於是我開始去尋找高殖利率又營收成長穩健的股票,我發現了一檔股票叫合和實業(股票代碼:0054)

會認識這檔股票也是因為我現在租的房子就在合和中心附近,我覺得這邊生活機能挺好的,很多公司進駐合和中心,看起來合和的租金收入也很可觀,它也是一家老牌的香港企業,而且我記得之前08年金融海嘯的時候,有新聞說合和實業董事長的兒子胡文新,因為承做累計認購期權(Accumulator)而虧大錢,要補十多個億去接股票,而年薪只有2000萬的他,當然只好跟老爸求救,於是合和實業在2008年10月23號派了一個特別股息3.3元,以當時的現金殖利率來說是高達了12.3%,而且時間點居然是在9/10宣布期末派息後的一個月,又派了特別派息,這個舉動難免令人聯想,以他們家所持有的股票數量,這次的特別派息共可以讓他們獲得24億港幣。

或許有人會覺得公司高層大股東這樣動用公司的錢不太好,但我看來這很公平,至少他們是很公平的讓全部股東都拿錢,而不是像某些公司,搞一些假交易真套現之類虧空公司的事情,在我看來這足以證明目前的董事主席胡應湘做人還是很正直的,不會佔小股東便宜,巴菲特也說過,一個公司的經理人正直與誠實是很重要的,但因為我是要找一家能有穩定回報抗通膨的公司投資,所以經理人光是正直是不夠的,我還是要看看它們的財報才能做決定,要不要買進它們家的股票。

我看完它們財報後發現,合和實業的帳面價值比很低,才0.59倍,公司每年也都一直賺錢,而且賺的一年比一年多,EPS是6.36元,本益比才3.1倍,可以說是被嚴重的低估,但要考慮到它的帳面收益裡面有很多是來自資產重估的價值增加,因為這幾年香港的房價一直上升,如果單看來自核心業務的淨利的話EPS是1.73元,本益比是11.56倍,也是低於平均的,我很看好它有一些很賺錢的事業和待發展中的項目,像是合和實業轉投資的合和基建所營業的廣深公路、珠江三角洲西岸幹道的項目都非常地賺錢,還有去年落成正在熱賣的「樂天峯」高級住宅物業與規劃中的合和中心二期,相信都能為合和實業挹注不錯的營收。

我發現它們自從2010年以來不斷的買回股份,進而縮減股本,推高股價,今年的現金殖利率也有7.4%,往年平均也有4%以上的水準,股價表現相對穩定,就價值投資來說算是很好的標的,於是我決定投資50萬港幣在合和實業,買進的平均價格是每股20港幣,這個價格差不多是公司回購股份的平均價格。

買完之後,到了2012年的6月,合和實業宣布與香港政府就合和中心二期達成補地價協議,該項目可建樓面達109.36萬平方公尺,每平方公尺的補地價金額約3407元,總補地價為37.26億元,且公司還要進行道路修繕與公園綠化的建設,預估總投入達90億元,預計在2018年完工,這個消息一出,合和實業的股價開始大漲,從20元的水平上升,到了隔年二月最高有來到每股35元,我投資合和的報酬率也來到了75%,我從來都沒想過買完隔了幾個月就遇到這樣的利多,這不再我當初考慮範圍內的。

事實上,股價為什麼會推升那麼多,還有另外一個原因就是,從2012年6月到2013年的2月這段時間,市場上一直有傳言說,合和可能會拆分旗下全部的香港資產組成合和資產上市,並占有51%的股權,大概會集資8億美金,所得的資金將會用來作為合和二期開發費用,而透過拆分這個動作,可以讓一些綜合企業內的資產,透過拆分把高資產價值的部位給釋放出來,市場因為這個可能性利多一直推升股價,直到2013年的農曆年前,合和實業正式宣布了要進行拆分的手續,市場居然就利多出盡了,從35元的水平跌到24.6元的水平,而這個拆分計畫也因為股價的提早下跌,預期拆分利益不足下,而在2013年的6月宣布擱置了。

但我沒有因為這樣就把股票給賣掉,因為我看好合和二期在2018年完工時,能為合和帶來很大的收益,再加上合和基建一直是個賺錢的金雞母,每年的現金股利殖利率都有4%以上的水準,以港股來說算是蠻不錯的,再加上我覺得我買在20元的水平是一個很安全的邊際水平,所以我就一直持有到了現在。

下章待續...

後記:關於合和實業我應該會持有到合和二期完工後開始認列收益了才會賣出,而這個故事說明了一個投資現象,當股價因為"謠言"或"可能"出現的利多或利空而上漲或下跌,當這個可能事件真的發生或沒發生,市場會因為股價已經反應利多與利空而出現"利多出盡"或"利空出盡",所以很多跟著報章雜誌的報導去投資的投資人常常因為這點而賠錢,所以我現在不會因為報章雜誌的報導或網路謠言就輕易地去進出買賣股票,要清楚知道自己為什麼買進,到了什麼目標要賣出,按照自己訂下的投資策略,遠比聽信報章雜誌媒體新聞來的安穩許多。

還有關於公司經理人的素質這點,也是投資很重要的一環,畢竟一家公司能不能有好的成長,除了景氣環境外,很大的程度是看這些經理人的努力,一個對公司負責任、正直誠實、努力的經理人,是我會喜歡的,但現在有很多公司的經理人常常搞一些假交易、作假帳、放一些假消息結合莊家炒股之類的,那類的公司我就不太喜歡,所以對價值型投資人而言,考慮公司經理人的誠信與能力是最重要的!

假如我有一塊錢,把它給了你,那一塊錢就變成你的了,但假如我給你的是一種觀念,那我們兩人便同時擁有它了

我就是愛拍照 wrote:

寫得不錯,可惜感覺...(恕刪)

謝謝版友的指教跟回覆

我會側重基本面是因為我買股票主要是靠財報分析

沒有把選股方法寫得太清楚的原因就在於

我買股票是會看很多檔股票的表現的(從報紙 雜誌 網路不然就是從小耳濡目染的股票)

從一支股票擴散到一個概念族群

例如:我想投資華碩,我就會去看華碩的競爭對手,上下游產業的廠商

有時候會在這個過程中找到比原本想投資的公司還要來得優質的企業股票

但解釋這個過程又要占掉很多篇幅,且跟文章主題關係不大

關於寫技術面我覺得會占用很大的篇幅,而且沒那麼平易近人跟有一致性,而我也不會運用太多技巧

我單純的就是從以前一次買足,到現在分批買分批賣,透過一些小技巧讓自己不至於買貴或賣的便宜了

我想論技術分析比我厲害的老師有很多

但有多少老師真正成功靠他們說的方法賺到了夠他們退休的財富的?

我相信有,但肯定不多

因為沒有人可以預測未來

所以在我買進的當下,我也不知道未來會發生什麼

我只能就現有公司的業務狀況,對它的未來有預期

至於我有沒有看錯的時候?當然有,最慘的就是文中的北泰

為什麼去學習基本面分析就是要避免再次遇到地雷股

我想單純看圖表是沒有辦法知道這家公司的體質好或壞的

我相信我的方法是可以簡單複製的

我以後的文章會盡量加強選股邏輯的部分

感謝您的閱文

我會繼續努力!

假如我有一塊錢,把它給了你,那一塊錢就變成你的了,但假如我給你的是一種觀念,那我們兩人便同時擁有它了

內文搜尋

X