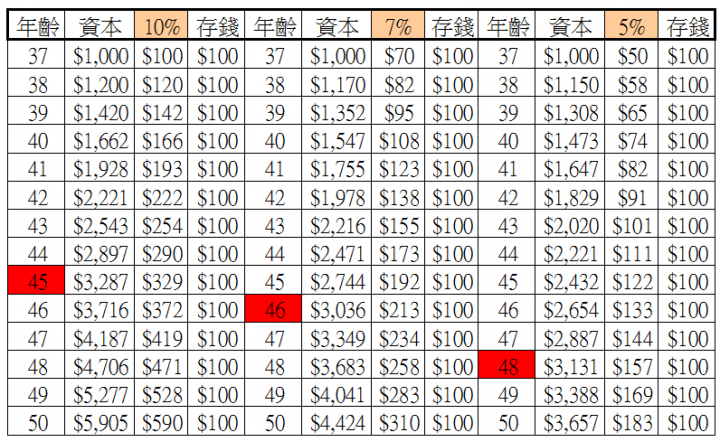

你目前流動資本大約1000萬,每年可以存下100萬,下表有3個投資報酬率,分別是10%、7%跟5%,你可以看一下分別多久可以達到3000萬。

你可以看到結果,10%跟5%的達成時間只差了3年而已,是不是很出乎意料,然而事實就是如此,複利要看到顯著的效果,需要2個因子,一是啟動資本,二是時間,所以我常常在這個板上說,資本不夠大的時候,在累積經驗的期間,不用太在意報酬率,因為差不了太多,設定5%的報酬率其實就夠了,重點在於知識的學習與經驗的累積,尤其是渡過崩盤的經驗。當資本夠大時,譬如樓主設定的3000萬,從上表可以看到,越往後面10%的複利效果就越驚人。

給樓主的建議是,要"加速"達成目標,只能用錢滾錢,不過天下沒有白吃的午餐,理財投資是要花時間學習的,也要花時間參與市場的,花了時間不代表有收穫,不過沒花時間就一定不會有。當你理財能力(財商)越來越高,隨著經驗的累積,資產達到多少要退休就不會是個問題了(到時候你會煩惱要怎樣花錢才不會越來越多)。

甄士隱 wrote:看到樓主這段話,就想到我自己,我10年前,也是37歲時,離開了職場,放棄掉人人稱羨的工作與薪水,不離開待到現在的話,財富應該會更多。前幾天報紙看到某公司副總xxx說什麼什麼,就覺得這個xxx有點印象,後來看到照片才肯定應該就是我認識的那個人,跟我同梯的,現在當到副總了,真的是要恭喜他,不過我也不後悔我的選擇,重點就是"志不在此",人生也沒剩幾個10年了,做點自己想做的比較重要。

我自認在官場這條路,沒辦法脫穎而出,況且,我也志不在此.