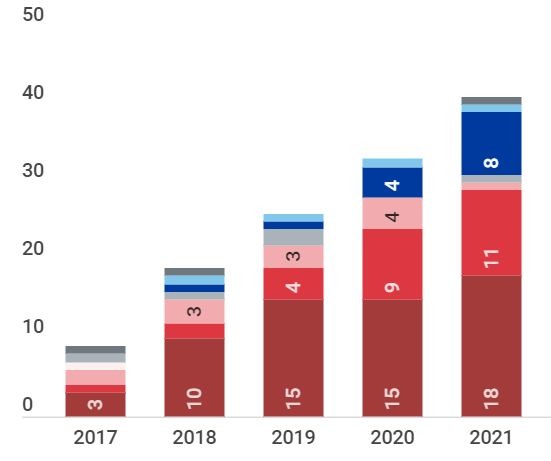

深紅:台積, 紅:三星, 粉紅:Intel

就算Intel能夠解決7nm製程問題、提高良率。但是EUV機台不夠,也是無法全速生產,產能依舊受限

ASML已經說了,EUV的產能難以再提高,2020生產32台,2021可能40台,2022最多也只有50台。

advtoolman wrote:

至少我貼出新聞讓你看(恕刪)

goet0 wrote: 誰也不知道聯準會會不會下個月突然生息把之前說不升息的話忘記

還是把風險全部丟了只看到利多? 那就繼續把股市當賭場繼續賭吧

對了 台GG的利多也早就全部攤牌交光了

GG的大招都已經發光了 一次就把利多丟到2025年 這段時間很難再有新利多

股市又已經反應到2025的價位 之前有買的就算了 現在才買了真的天才

guest2000 wrote:

敝人也不知道該說甚麼.

如果你有去看TSMC過去26年來(1995~2020)的成長軌跡,就不會估TSMC在2025年的EPS=29元(580股價/20倍本益比),而是你將會估TSMC在2025年的EPS=35元,2024年的EPS=30元,即2024年TSMC的EPS就已經超過你說的29元了(即提早一年2024年就達成了).

2025年估值就是如你所說,沒有變數5年後的估值,可見,你根本沒去看TSMC的過去績效,所以你一直用你自己的虛擬實境之間的轉換在看待推敲2330的股價.

敝人同意,股價隨時在變,受總體環境,受個體經營績效,受心理層面,受產業景氣循環總總的影響,股價總是有高有低,但,TSMC就是有一個創新的商業模式,又有最優秀的人才/技術(製程),還有資本密集的超高門檻障礙,已經走了30年的卓越經營過程,如今,從2019年最後的蹲步準備就緒後,大爆發力開始於2020年噴出.

股價漲多本身就是利空,會續漲或下跌修正,還是要從基本面營收獲利來判斷,才有依據才不會失準

guest2000 wrote:

敝人也不知道該說甚麼.

如果你有去看TSMC過去26年來(1995~2020)的成長軌跡,就不會估TSMC在2025年的EPS=29元(580股價/20倍本益比),而是你將會估TSMC在2025年的EPS=35元,2024年的EPS=30元,即2024年TSMC的EPS就已經超過你說的29元了(即提早一年2024年就達成了).

2025年估值就是如你所說,沒有變數5年後的估值,可見,你根本沒去看TSMC的過去績效,所以你一直用你自己的虛擬實境之間的轉換在看待推敲2330的股價.

敝人同意,股價隨時在變,受總體環境,受個體經營績效,受心理層面,受產業景氣循環總總的影響,股價總是有高有低,但,TSMC就是有一個創新的商業模式,又有最優秀的人才/技術(製程),還有資本密集的超高門檻障礙,已經走了30年的卓越經營過程,如今,從2019年最後的蹲步準備就緒後,大爆發力開始於2020年噴出.

股價漲多本身就是利空,會續漲或下跌修正,還是要從基本面營收獲利來判斷,才有依據才不會失準.

weber2654 wrote:

哪家代工廠如此?還是所有代工廠均如此?

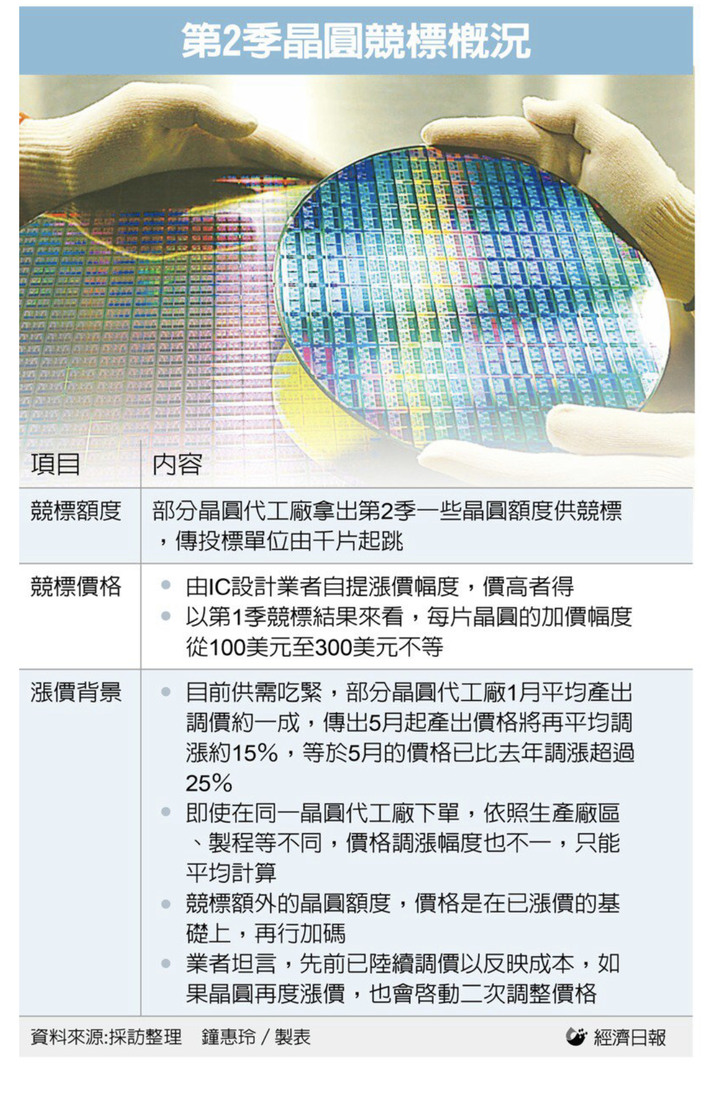

***「經濟」

國內老牌上市晶圓代工廠5月起新訂單報價再調升15%之際,傳出5月產出的晶圓也要採用新報價。由於5月產出的晶圓在今年1、2月就已經投片,當時投片價就已調漲約一成,如今IC設計廠取貨卻要再加價15%,等於同一批貨「被漲價兩次」,為歷來首見。

對新一波漲價議題,甚至追溯至先前投片、5月產出的晶圓也要採用新報價的狀況,台積電一向不評論價格相關問題。聯電不回應價格相關傳言。世界先進也說,不對特定時點的報價回應。

業界人士直言,過去晶圓代工漲價不曾溯及既往,都是投片時談好一個價格之後,待三至四個月生產周期結束,即便屆時晶圓代工廠再漲價,也是針對新投片訂單調整價格,不會對先前已投片、正式產出的晶圓加價。此次溯及既往的漲價方式,凸顯晶圓代工市況火熱,「賣方說了算」。

近期台灣主要晶圓代工廠毛利率隨市況火熱揚升,以去年第4季來看,台積電毛利率54%傲視群雄,世界為37.4%,聯電雖僅23.9%,但為六年來新高。由於報價漲勢凶猛,甚至追溯至先前已投片將產出的晶圓,晶圓代工廠未來漲價利益豐厚。

業界人士透露,由於晶圓代工產能吃緊,目前台灣主要業者當中,從去年下半年到今年初,僅台積電透過取消過往年度價格折讓幅度,沒有明顯調漲報價的狀況,其餘包括聯電、世界等業者都曾公開表示會依照市場機制調整價格。

IC設計業者表示,今年以來晶圓代工價格漲不停,元月起那次漲價,平均漲幅約一成,以8吋晶圓漲勢最大,近期國內某老牌上市晶圓代工廠5月起再次調升新訂單報價,漲幅約15%,等於這波漲價幅度累計平均達25%以上。

晶圓代工生產流程依製程與光罩層數不同,從投片到正式產出平均約三至四個月,按照過往業界慣例,晶圓代工廠若要漲價,都會提早告知客戶,並訂定新價格正式使用時間。

以今年元月起報價漲15%為例,就是從今年元月1日開始投片的晶圓採用新價格,但過往的方式是,投片已經採用調漲後的新價格,這批晶圓在三至四個月後產出時,即便晶圓廠此刻宣布再漲新投片晶圓價格,但先前投片、正要產出的晶圓不會再漲價。但今年卻溯及既往,同一批晶圓連漲兩次。