speciallite wrote:

1,去年收益16%創新高,每年3月撥入個人專戶,假設1月滿60可以申請一次領,是否要等到3月以後入帳再請領,才有包含去年收益?

結算細節你可能要自己去問勞工保險局,不過依常理判斷應該會有去年的收益,只是可能當下結算給你或三月再給.

speciallite wrote:

2,假設今年投資虧損,在今年內任何月份請一次領,收益部分都不影響對嗎?

你3月退休會以1月的收益利率配給你.

"公告之「最近月份收益率」係指當年度計算至公告前2個月月底之累計收益率,適用於公告當月申請退休金所計算未分配期間之收益。 例如勞工若於109年6月申請退休金,則其適用之最近月份收益率應為同年4月份之累計收益率,餘以此類推。"

https://www.blf.gov.tw/49200/49255/49261/49269/49279/73028/

用勞動部官網以目前的利率試算,平均餘命23年,每100萬每月本金加利息可領試算每月可領約5,007元,而且餘額會越領越少,能領23年後勞退帳戶的錢就會歸0. 對於勞退新制期滿後太低利率收益的應變之道,就是一次領出然後找出比較穩定且高配息的ETF基金型股票如00878 或0056. 以元大高股息0056來說,去年的平均股價38.4配息3.63,以這個殖利率9.45%試算,每100萬每年股利可配9.45萬,每月平均可領7,875元而且100萬本金永遠不會消失,這樣可以持續領一輩子,遠遠大勝目前勞退新制期滿的月退金!

所以勞工退休金目前最急需要改進的地方.就是政府應速開放勞工退休金專戶自選,包含未滿期及已滿期的人,讓勞工有更多選擇.效法剛開始實行如下的公務人員個人專戶制退休資遣撫卹法.

公務人員個人專戶制退休資遣撫卹法及公立學校教職員個人專戶制退休資遣撫卹條例規定:

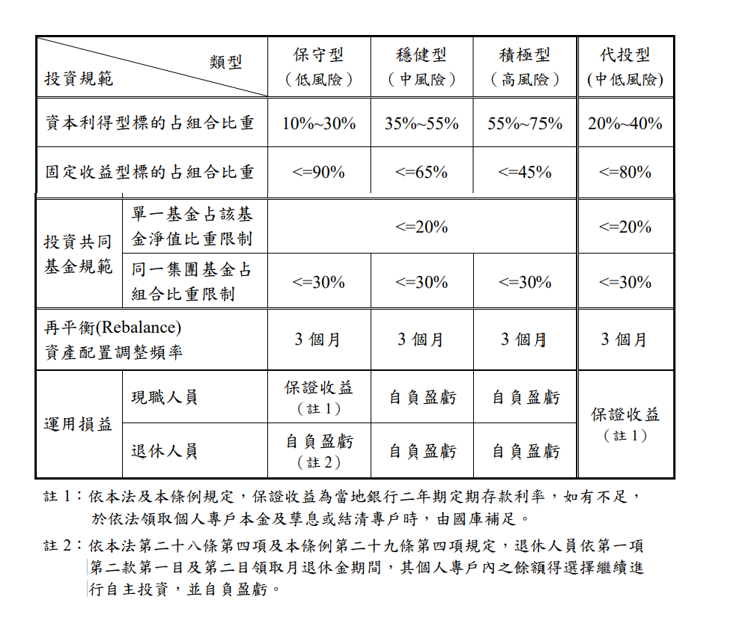

自114年1月1日開辦自主投資業務,參加儲金人員請於自主投資平台上進行風險屬性評估,依照可承受之風險程度選擇投資標的組合(保守型、穩健型、積極型及人生週期型4選1),進行個人自主投資事宜。依本法第二十八條第四項及本條例第二十九條第四項規定,退休人員依第一項第二款第一目及第二目領取月退休金期間,其個人專戶內之餘額得選擇繼續進行自主投資,並自負盈虧。

3112842 wrote:

所以勞工退休金目前最急需要改進的地方.就是政府應速開放勞工退休金專戶自選,包含未滿期及已滿期的人,讓勞工有更多選擇.效法剛開始實行如下的公務人員個人專戶制退休資遣撫卹法.

我一直很詬病的地方就在這

為何不讓勞工自行選擇投資方式

而是讓勞保局自己決定如何管理這筆錢

私校教職人員也是自選投資標的

私校教職員退休撫卹資遣委員會

202411投組績效與淨值走勢圖

speciallite wrote:

前幾天問了chatgpt...(恕刪)

先說結論 勞工退休開始領月退金後,是以官網公告定存利率計算利息,

依據如下:

勞工退休金月退休金利率及金額之計算

(截取自勞保局官網 https://www.bli.gov.tw/0018437.html)

勞工退休金如何計算月退休金

月退休金之計算,係依勞工申請時,經結算其個人專戶之累積本金與收益後,除以期初年金現值因子(依照當時公告之年金生命表內,所載申請當時之年齡相對應的平均餘命、及公告之利率等所計算出,詳如附件檔),再除12個月,即得月退休金額,其相關計算基礎及範例說明如下:

一、年金生命表

採用內政部公告111年之全國簡易生命表(單一年齡組、全體)為準。

二、平均餘命

採勞工申請退休金時之年齡,依前開生命表所載該年齡之平均餘命計算。

三、利率

依勞動部勞動基金運用局公告之新制勞工退休金全年平均保證收益率前3年(即110年至112年)之平均數即1.1473%為準。

內文搜尋

X