https://www.firecalc.com/

很多人不敢退休的原因之一 ==> 不確定性很大

因為若是分別在不同時間退休,會有非常不同結果:

例如

初始條件 -- 本金(鎂):$750,000

75% 股票指數基金

25% 債券指數基金

基金費用:0.18% 股/債比例每年平衡一次

每年提領: $30,000 (並按每年通膨調整)

餘壽: 30年

相同計劃 若是分別在1973, 1974, 1975不同時間退休:

1973 (red) -- 19年後錢用完

1974 (blue) -- 30年後還有一些錢

1975 (green) -- 錢越來越多

非常不同的結果 ==> 不確定性很大

這個模擬試算器很有用

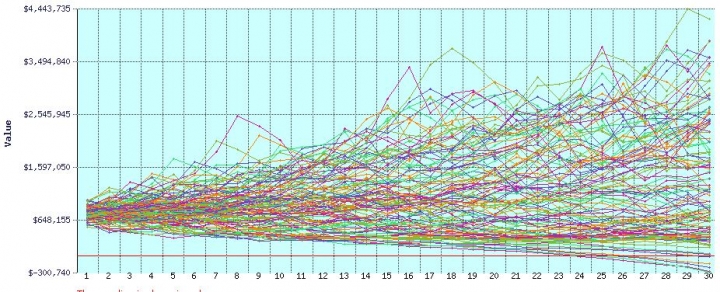

按歷史資料 從1871開始模擬:

按1871~1901/30年畫一條線

按1872畫一條

按1873畫一條

....

1988~2017/30年畫一條

其所有結果是:

因為這些包含兩次大戰\大蕭條\石油危機\惡性通膨\911\金融風暴...各式各樣的歷史事件

有了這個圖 會增加退休計劃的暸解度/信心

>>>你只說退休金領500萬,沒說全財產有多少?

可以配合個人情形 點這些 去修改參數

雖是美國資料 但台灣以外貿為主 與美國經濟相關度高 至少會得到一些數字概念

玩一玩試算一下

若結果還是不夠錢 可能方案就是a:減少提領 b:延後退休

====

另外一些人就是都不算這些 簡單50%股票指數基金 50%債券指數基金 每年提領3%~4%(息+賣基金 或 息太多又買基金)

美國有一些人 30幾 40幾 算一算 就退了 ==> FIRE族 Financial Independence and Early Retirement

https://cn.nytimes.com/style/20180905/fire-financial-independence-retire-early/zh-hant/

省錢夫妻40歲前退休環遊世界

https://www.ettoday.net/news/20170305/877958.htm

這對夫妻 還上過Forbes

https://www.cheers.com.tw/article/article.action?id=5069742&page=1

內文搜尋

X