目前保險員給我的建議如下:

本來的100萬終身意外降到30萬

+

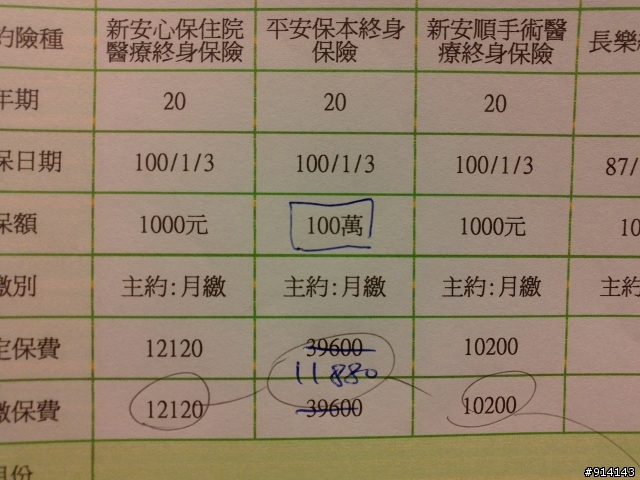

終身醫療&終身住院不變

+

定期醫療(真心&真全意&意外保額500萬)

+

定期壽險(保額500 or 1000萬)

+

定期重大(防癌險)

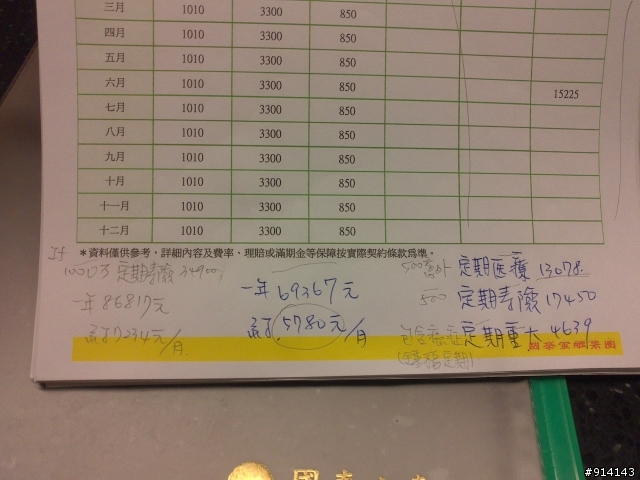

如果定期壽險是500萬

包含以上這些 一年是69367NT 一個月5780NT

如果定期壽險是1000萬

包含以上這些 一年是86817NT 一個月7234NT

以上是還包含目前的三種終身險

================================================

定期壽險的部分如下

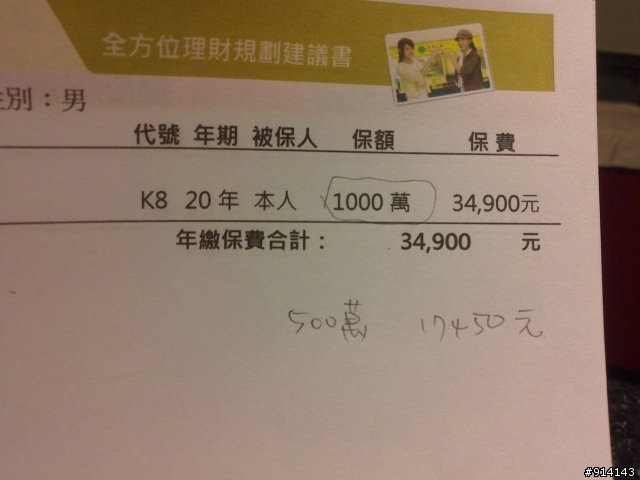

1000萬&500萬

300萬

================================================

定期重大如下(防癌險)

================================================

全心+真全意+全方位+意外保額500萬(定期) 如下

全方位不錯的地方是(我聽到的是醬啦)

像我是開車+機車族

如果機車車禍受傷阿之類的 都有理賠

================================================

額外(未來考慮 目前看看就好)

各位專業

不知道對於以上這些

各位的想法是?

該把三個終身的都停掉嗎?? 還是保最低金額呢?

還是@@???