LKKSPP16888 wrote:

股市沒有專家,只...(恕刪)

花三分鐘看了一下大大提到的勝悅-KY這檔股票。

別的先不說,看到“KY”這二字,散戶就應該要避開,除非你有非常非常好的內線,或是你技術分析達到神級以上標準。

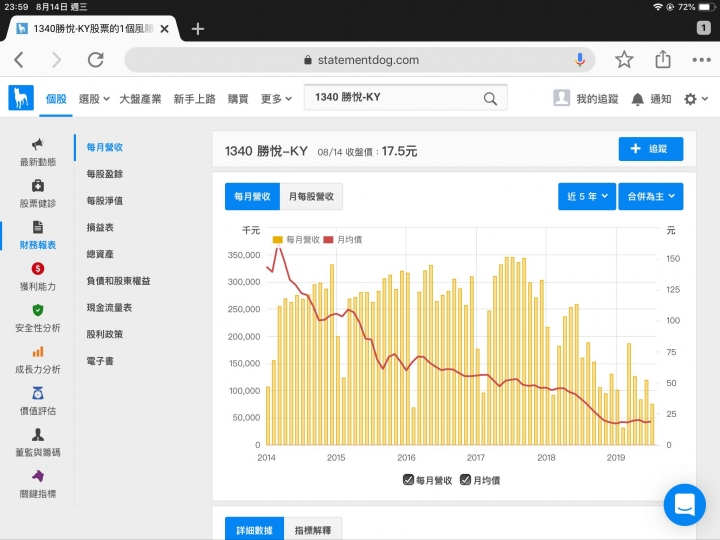

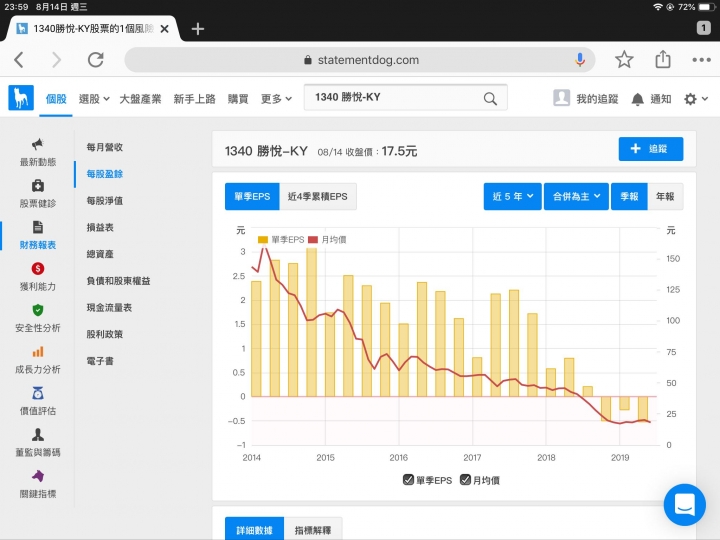

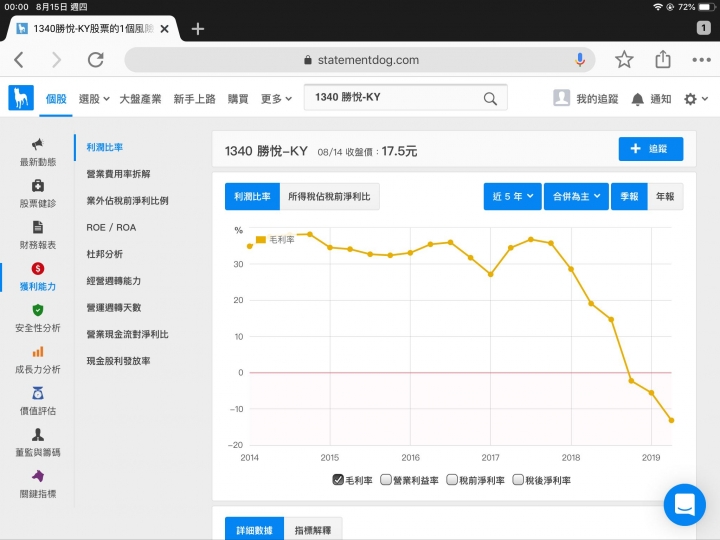

給大大看三張圖就好:

不要說什麼它幾天前從28開始突然暴跌是跌的很冤枉。

事實上它的股價從2014以來就一路下殺,已經跌了五年了。從2014開始EPS就不斷衰退,這已經是一個警訊。

就算沒注意到這個警訊,從2018開始,它的EPS/營收/毛利三個重要指標全部『大幅衰退』。

一個散戶看到這個訊號,至少從2018年中開始就不應該再去買這家公司的股票,除非你有內線。

老巴說的“護城河”是什麼,值得大家多思考。

我想說的是,樓主提到的“專利”只是構成護城河的一部分,並不是全部。