‵不可否認,近期似乎有些大戶持續停損,籌碼流向有些弱!就看這麼差的業績,到底虧多少?不景氣持續越久,體質差的小廠倒越多,傳統的旺季,奧運的商機,能否有較好的表現?在中美貿易戰持續的狀況下,大家越看越保守,但看一下安踏李寧近一年股價的表現,真的有那麼差嗎?手上有持股,當然希望股價馬上漲,但對想介入的人,'巴不得股價砍越低越好!一堆人賠錢停損出場,是危機還是轉機,就看大家如何解讀?

【公告】勝悅-KY提報董事會2019年第二季合併財務報表2019/08/05 19:10 中央社 中央社日 期:2019年08月05日公司名稱:勝悅-KY (1340)主 旨:勝悅-KY提報董事會2019年第二季合併財務報表發言人:陳圖炎說 明:1.事實發生日:108/08/052.公司名稱:勝悅新材料有限公司3.與公司關係(請輸入本公司或子公司):本公司4.相互持股比例:不適用5.發生緣由:公告本公司提報董事會2019年第二季合併財務報表本公司2019年第二季合併財務報表業於2019/08/05董事會報告在案,重要財務資訊如下:2019/1/1~6/30第二季財務報告合併營業收入:新台幣648,149仟元合併營業毛利:新台幣(61,101)仟元合併營業利益:新台幣(136,712)仟元合併稅前淨利:新台幣(106,206)仟元合併稅後淨利:新台幣(109,698)仟元基本每股盈餘:新台幣(0.79)元6.因應措施:無。7.其他應敘明事項:1.2019年上半年度營收為6.48億元,同比去年同期減少約48%,主要歸因受中美貿易爭端和大陸經濟持續低迷,市場競爭激烈,客戶訂單下滑。此外,大陸地區等知名運動品牌受市場影響相應的大幅壓低價格,外貿客戶受到中美貿易戰影響也降低價格,導致今年上半年毛利率為負,營業利益與稅前利益出現大幅下滑,皆為虧損。2.本公司2019年第二季合併財務報表,將於主管機關規定期限內完成上傳作業,屆時相關之訊息,請逕向台灣證券交易所股市觀測站查詢。這麼爛的營收,上半年小虧0.79元,第二季虧損0.52元,下半年是傳統旺季,業績會改善嗎?明年奧運,往年的奧運商機會有嗎?台灣匯立好幾天沒賣了,反而融資自我了斷了好幾百張,之前淨值47塊多,股價18塊多,已提前反映多少年的不景氣?越往下,承接力道應該越強!

LKKSPP16888 worte:【公告】勝悅-KY提...(恕刪) 第二季虧0.52,比預期還要差,原本看第一季比去年第四季虧的少第二季的營收又比第一季高,今年第二季理想狀況是虧損縮小或轉正,現在看來虧損又擴大了之前法說會說的利潤被大陸品牌廠壓低,現在看來可能情況比預期還要慘難怪上星期一些大戶不要命的砍價跑路,現在看來應該是收到風聲先跑,明天應該會很難看了

股價在歷史低檔區,利空本來就是越多越好,剛好美股又大跌,再一次利空測底!淨值47塊多,股價18塊多,若不是業績不好,會是這價格嗎?之前現金減總負債每股還值31塊多,上半年淡季狀況這麼差,一季才虧0.52元,股價提前反映了嗎?股價早已提前反映了N年的不景氣!也許還是會有些後知後覺者亂砍,但往下的風險與往上的利潤,哪邊勝算大?股價在歷史低檔區,融資也在歷史低檔區,已不到三千張,借券賣出還有一千出頭!20日除權,除權後價位更低,下半年是傳統旺季,明年有奧運商機,基期拉低後,至少衰退幅度減少,爛到底反而容易出現大反彈!大廠壓榨供應鏈,所以安踏李寧等大廠獲利大增,股價大漲,但會一直這樣?大廠吃香喝辣,總該會給供應鏈分點湯喝,供需結構的調整,不可能永遠是上瘦下肥!危機還是轉機?就看如何因應?

漲時重勢,跌時重質!業績不好是事實,從公告的數字來推,第二季毛利變為-13.18%,較之前惡化,營業費用也拉高至4337萬,較第一季增加一千多萬,當然如公司所說市況低迷,競爭激烈,客戶壓價,加上未達經濟規模,所以毛利轉為負數,做越多賠越多!公司沒利潤的單不接,做少虧損也不太大!商業大樓已快完工,後面收尾應該也是很多費用,不知是算在哪裡?看之前的規劃,商業大樓樓地板面積高達三萬多m² ,按目前的二手房的房價看,完工後應該也是值不少錢!現在建設中,都是費用一直支出,但只要有人想炒,總會有還他合理價格的時候!

https://www.chinatimes.com/newspapers/20190810000215-260202?chdtv達爾溢價35%反向併購敦南二極體廠敦南科技轉投資15%的美國上市公司達爾科技(Diodes;Nasdaq代號DIOD)在美東8日盤後宣布,將以現金溢價35%、總價133億元收購敦南所有持股,預計2020年4月完成後,敦南將下市成為達爾在台灣子公司。敦南9日下午在證交所舉行重大訊息說明會,敦南目前持有達爾15.35%股權,為達爾的大股東,故此一交易案為反向併購。另外,達爾目前持有台灣另一家二極體廠德微(3675)的51.07%持股。敦南8日的收盤價為32.1元,以達爾宣布的收購價42.5元計算,仍有32.4%的溢價空間,因此預計下周一開盤後,敦南將會以兩根以上的漲停板表態。不過,收購溢價幅度35%,主要評價方式是以敦南過去30個交易日均價計算,衡量標準不同。達爾在併購上一向非常積極,近期例子除了入股德微51.07%持股外,在2015年也以4億美元收購Pericom,此次再度出手併購敦南,主要是為了達成達爾執行長盧克修之前宣示的:「在2025年達到營收25億美元、毛利10億美元的成長目標」。以產品線來看,敦南與達爾有互補性,另外達爾也能協助敦南拓展在亞洲市場和一些價格敏感度較高的應用市場。敦南的營運項目,涵蓋二極體等分離式元件、CIS接觸式影像感測器,以及晶圓代工和封裝等,目前也是全球最大的橋式整流器廠。敦南指出,透過此次併購,達爾也將跨入CIS這個全新的市場,另外,敦南的晶圓及封裝廠,可提升達爾的產能、增加生產彈性,也可讓達爾建立跨區域的內部雙採購功能平台。而對敦南位於台灣及大陸的生產基地來說,還可引進達爾優異的生產管理技術,以提升產能利用率、增加營運效率並降低生產成本。投資人亂砍,卻有人溢價收購!市場上還是有很多識貨的人!

addfdsf worte:7月營收公布了,7月...(恕刪) 毛利轉為負數,沒利潤的單,接越多虧越多,勝悅的製程能節省許多的人工,卻還是沒利潤,那其他廠商應該也不好過!不景氣越久,對廠商的財務結構挑戰越大,越來越多的供給被淘汰出局!勝悅帳上現金多,應該很容易能撐過去!股價剩不到18元,總市值不到25億台幣!快完工的商業大樓,樓地板面積近38000平方公尺,按目前的房價,買大樓的錢都能吃下公司了!還不算公司帳上四十幾億的現金!越跌越划算,總會有識貨的人吧!

贏家本來就是少數且看法與旁人未必相同,但漲勢或底部未確認,就必需尊重市場,停損停利需確實執行,因為硬凹時,市場將給予教育,不摸頭不猜底是在市場存活之道,樓主一路追蹤此股,但法人(台灣匯立)一路倒貨、為何?心存執疑、注意籌碼、小心市場風險.LKKSPP16888 wrote:毛利轉為負數,沒利潤...(恕刪)

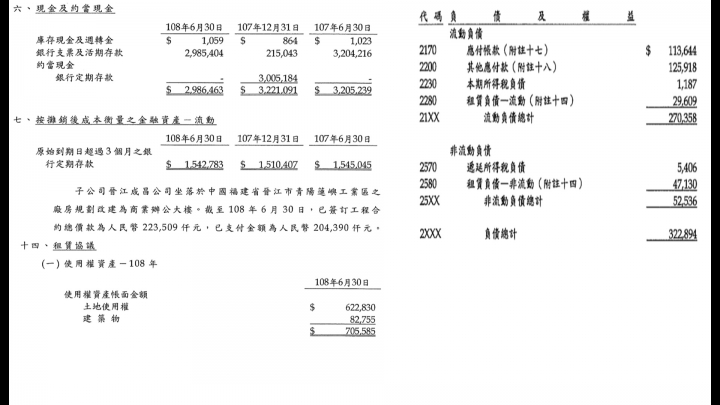

長短線操作邏輯不同,最後還是成敗論英雄!台灣匯立一直賣,是贏家還是輸家?真厲害根本不會現在還有這麼多股可賣!大股東之前申報轉讓4萬多張,均價是在60元附近,現在跌至歷史底部區,利空不斷才看空停損,甚至加碼放空,對嗎?也許有人亂砍,也還有低點,但利潤大嗎?上半年虧損0.79元,淨值剩46.65元,帳上約當現金+定存還有45億,總負債才3.22億,快完工的商業大樓已花了2.04億人民幣,幾筆土地也有六億多,而股價不到18元,總市值才不到25億台幣,貴還是便宜?買過半股權只要13億不到,也許買大樓的錢,都能吃下公司了,難道不是購併的好標的?也許底部能買到的量有限,所以許多購併案都是溢價收購!除完權,股價又更低,買越低自然風險越小,空間越大!中美貿易戰持續進行中,更多的小廠被淘汰出局,何時能結束?壓抑的需求回升?我想最後還能活下來的,都有機會雞犬升天!

‵

‵