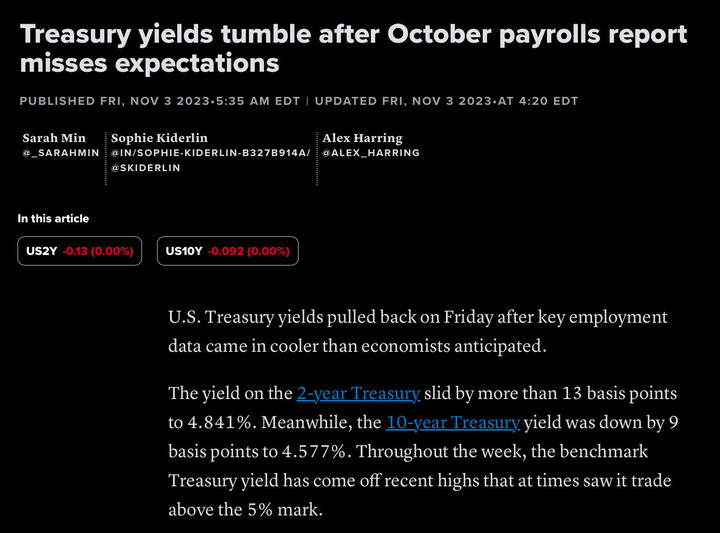

金融市場對消息面的影響都是過度反應。 原預計11再升息一碼,Powell只是取消11月的計劃,也強調利率會維持高檔水平,也不排除再升息。 市場預期升息已屆中止,當天殖利率重挫。 接著就就業率不理想,市場預期美國聯準會將會開始降息救經濟,公債殖利率又大跌。 短短一週,10年期公債殖利率從5%狂洩到4.57%,波動比股票還激烈,我選擇先落袋,不要做過路財神。 以前我都買直債,買賣價差極大,不太可能賺價差,只能持有至到期。 現在債券etf扣除管理費,殖利率都在6%左右,買賣價差小,還可賺價差,財息兼收。👍只要FED再宣佈升息一次,不論幅度,估計殖利率會再強彈,我會回頭再買回。🤭🤭🤭

Katong wrote:金融市場對消息面的影...(恕刪) 雖然不會降息,但我估計 CPI 不會升,所以也就沒有升息的理由。1. 除非伊朗打起來,石油狂漲…2. 唯一的變數是美國政府 11月會不會關門,預算會不會過我是覺得不會過,因為拜登不削減預算3. 葉奶奶一直發債是唯一讓債卷利率上漲的關鍵

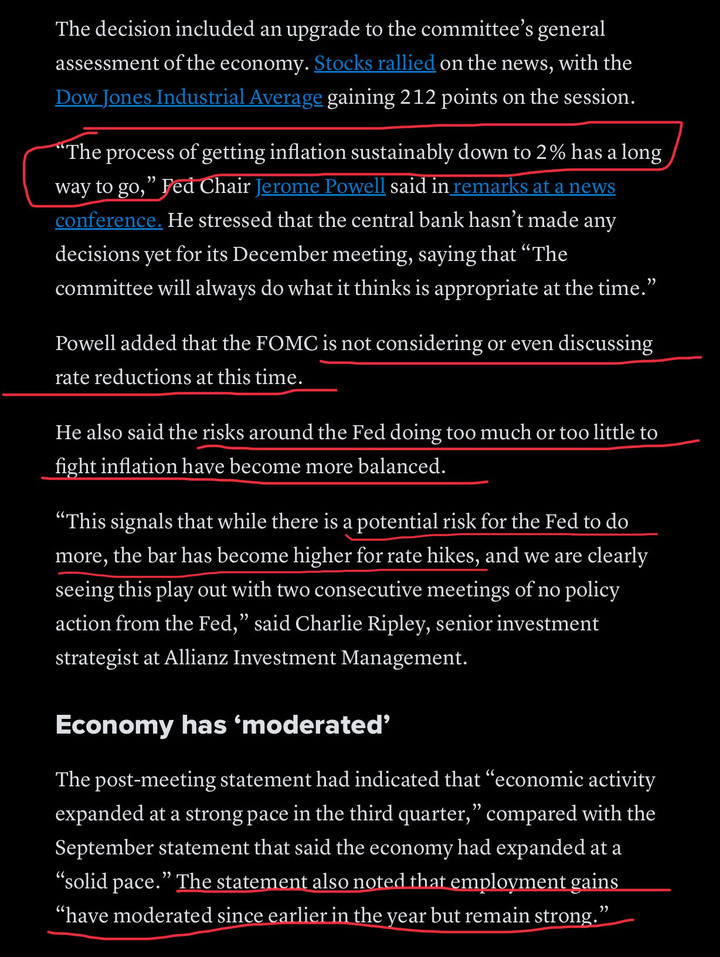

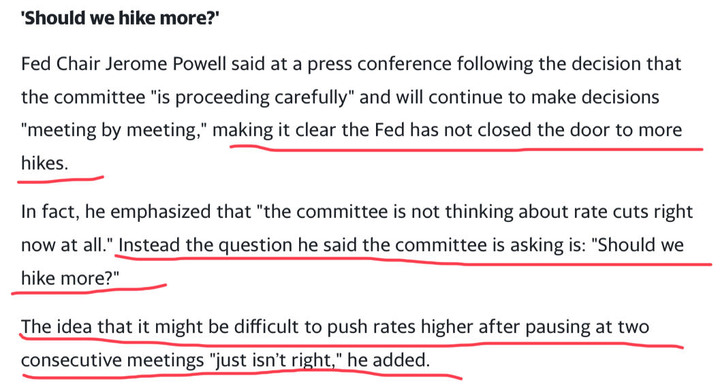

Lch2506wrote:雖然不會降息,但我估...(恕刪) 11/1FED主席講得很清楚,通膨2%的目標達成,八字沒一撇,他還想接著幹。但暴力升息11次,企業已受不了,大批舊債要到期,借新還舊成本暴增,形成壓力。就業數據也承壓趨緩,再持續硬幹,可能讓經濟下滑,失業率上揚。簡單說,FED是邊走邊看,通膨目標未達成,但要給企業時間緩衝。企業發債潮一過,重啟升息的可能較多,降息的可能性不存在。現在10年期公債殖利率約莫降回到今年三月初的水平, 我有賺先跑。🤣🤣🤣明早篤定開高,我一次出清,全部落袋。👍全文長達15分鐘的影片,以下是摘要。另一場演說中,明確告訴市場「不要誤以爲經過兩次會議停止加息,就不太可能再加息」,至於降息,是想都不要想。是不是告訴企業要發新債就快一點,我還會接著往上升息?🤫🤫🤫

Katong wrote:11/1FED主席講...(恕刪) [企業已受不了,大批舊債要到期,借新還舊成本暴增,形成壓力][是不是告訴企業要發新債就快一點,我還會接著往上升息?]表達意思是啥?企業到底能不能承受目前的借貸利率?

Katong wrote:過去一個多月,我買了700...(恕刪) 真是恭喜! 果真內行!!長期債券的波動率,事實上遠比 SPY or QQQ 高非常多(好奇台灣購買長債ETF的人,不知是否知道?!)短期間的價差利潤也是非常可觀咧!!讓我想起以前台灣某位知名期貨大佬,做的就是 T-Bond口數大到連老美都知台灣有這號大佬存在!!

我過去都是買直債,存續期五年起跳,無法賺價差,都是持有至到期日現在的公司債ETF,扣除費用,配息還能拿5%-6%,價格再波動,我都無所謂。今天開高,我又賣了兩百多萬元,還留一些,沒出清。 因爲還是貪心,想看明天會不會有更高價。🥹🥹🥹

神奇老大 wrote:未來2~3年如果維持高利率,每年領4~5%利息也不虧如果每降息1%,債劵價格上漲12~16%,可逢高調節怎麼看長債勝率都很高 有趣...嗯...."只有利率"決定債券價格 ??上次升息至 5.5% 是 7/27 ,連兩次會議沒有升息,共三個月7/27 99.55 - 11/3 87.75 = 11.7 / -11.75%即便降息 1% ,一定保證會漲 15~17% ??很好奇,最早聽從某專家YT一開始就持續每月進場,目前的情況是 ??

恬適生活 wrote:有趣...嗯.......(恕刪) 基準利率每降息1%,各天期公債價格會上漲多少? 我這裡就不多說了隨便google都有公債價格會跌,是因為跟他對標基準利率提高,既然美金定存就有5~6%幹嘛還去買債劵???所以債劵要讓利的作法就是價格下跌,殖利率自然上升當基準利率下跌,公債價格自然上升過去的歷史都是這樣,這次會不同嗎? 歷史總是重覆上演下面圖表是過去20年的只要看紅線跟黃線呈現負相關沒有例外人多地方不要去,2022年跟23年初一大堆在鼓吹買債劵,結果就是驗證這句話價格持續破底,當許多人思考要不要停損時,就是最好的入場時機債劵是中長期的投資,許多人把他當短期股票在炒就只能被割韭菜當你有充分認知清楚自己在做什麼,就完全不用擔心。