Starbaby1011 wrote:小妹我離鄉背井出社會(恕刪) 怕得要死 怕跌的 買中華電信 她幾乎不動 每年領4%股利可以小幅漲跌 希望有更好的報酬率 買ETF 00500 或006208 006208跟0050是雙胞胎成份股都一樣但是內扣費用便宜很多我個人建議是買 ETF 除非台灣倒了 不然0050不會倒 報酬也比中華電好但我說點難聽的話希望你不要介意 你會害怕股市漲跌 那是你選錯股以及你的無知 你沒有足夠的知識來建立你的自信心 你當然會買高殺低 然後賠錢 建議你還是先去看書在上來發問吧 網友不會為了你賠錢負責的喔對了上面我講的幾檔請以五年起跳來投資 你不是股神也沒法靠賺價差賺大錢 你即使第一年買貴了 只要每月定期定額 分攤你的成本 每年的股利也會壓低成本 時間長了你99%機率賺錢 剩下那1%是天災人禍戰爭老實講你外出上班都可能出車禍 或洗個澡心肌梗塞 做甚麼事都會有風險 我們只能分散風險所以我建議0050 006208 分散50檔 比較好 中華電信當然也行 他幾乎不會跌 但就是長期下來報酬會輸0050很多言盡於此

有人提到定存,個人認為100萬,銀行不會讓你長期定存。上次去合庫定存約4萬,我說要定存一年,櫃台看沒很大筆面有難色讓我存,嘴上大概有碎念,但沒聽到。其他銀行就不知道了。要資產更多,請好好學習!不然就是傻傻工作,省吃檢用。不做功課,又想成功,是不可能的。有人提到房地產,個人認為對一般人來說,是買來住的,要投資,成本太高,脫手也很慢,除非賠錢賣。股票相對低點,每年大概有 1~4個,ETF,比起每月投入,抓對時機投入可能較好,什麼都不想研究,那麼就是每月花固定的錢,傻傻地買,也沒什麼不好。

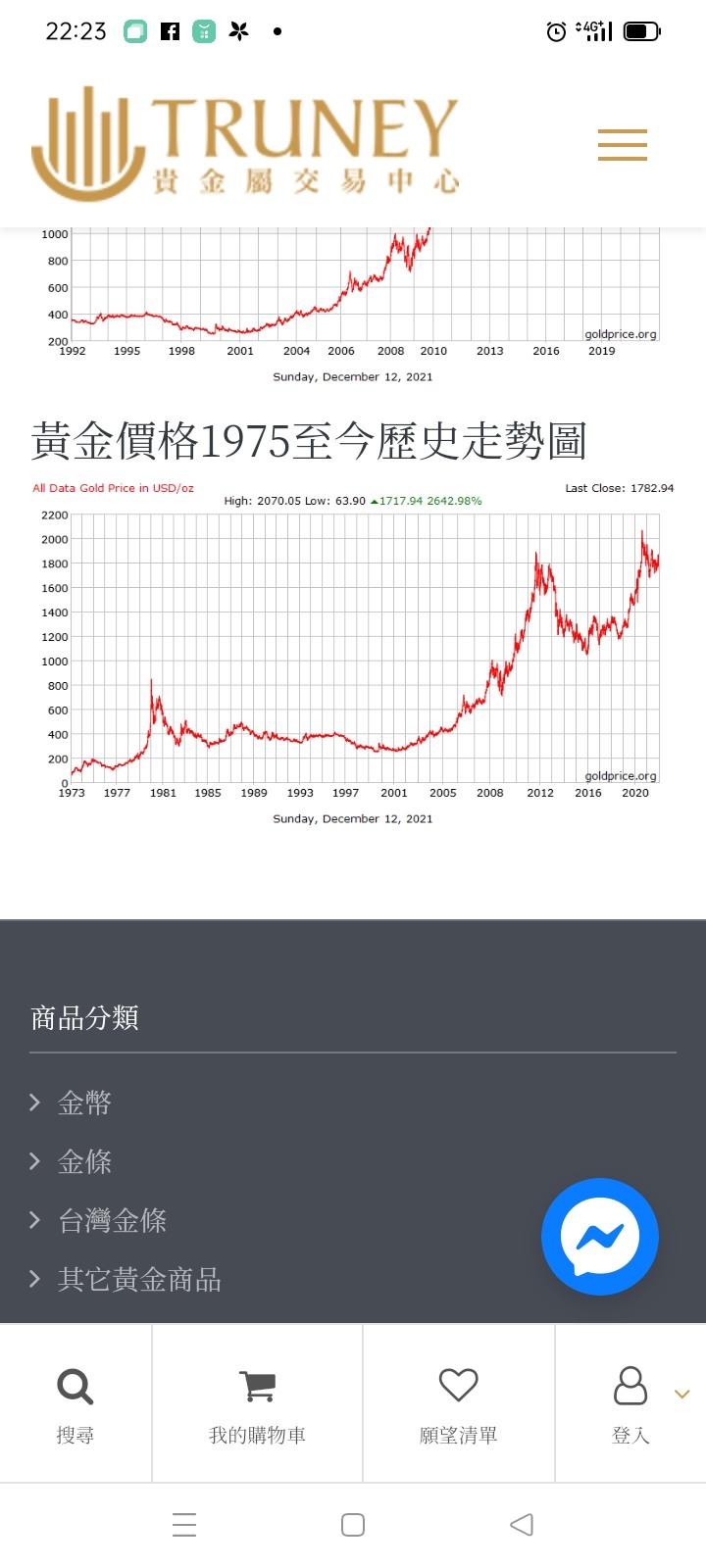

基金...儲蓄險 投資型保單...都是衍生性商品,帳目亂七八糟,....基本上沒人賺到錢...直接不考慮。電話行銷的投資....對方能夠買到你的個資...本身就不太正派...也不需要考慮。股票這波太多人賺到錢,....能夠短時間賺到大錢的股票,通常也很危險,....有時候賺了好幾檔...一檔沒處理好...或發生股災...全部又都賠了回去。個人經驗,買房子沒賠過錢(賺多賺少個人眼光),....但是政府這幾波打房...也大大的縮減了獲利的空間....獲利課徵45%的房地合一稅....明顯有漲價歸公的概念。舉例10年前買的房子....實價登錄漲了一倍....中間還有租金可以收。....10年漲一倍...換算通膨...其實沒有獲利...但是保本有餘。最后附上黃金走勢圖,不論短期漲跌,長期來看真的保值。

投資就有風險,沒有穩賺不賠的,個人覺得定期定額的基金最合適分析目前我了解的幾個投資項目定存:現在利率太低,如果可以接受就沒風險,但是可能虧了通膨基金:定期定額,每個月3000就可以,風險比較低,手頭緊時隨時可停儲蓄險:如果可以保障後面每年可以繳的出保費也是不錯股票:要有時間看,比較花心力,風險比較高公司債:入門的金額比較高,基本上大概是10000美元為單位,實際投入會比這個多不少

想辦法把自己變漂亮 訓練一下口才 嘴巴甜一點

想辦法把自己變漂亮 訓練一下口才 嘴巴甜一點