我就是愛拍照 wrote:股市?台指期貨?當沖?房市?債市?不知道樓主靠哪一招達到財富自由?目前財富是年收的幾倍?一般來說是25倍以上都可以安穩的宣告財富自由。 (恕刪) 請問拍照大,這個意思是假設我的工作收入,年均是60萬那就是60萬 X 25倍=財富自由 的意思嗎?

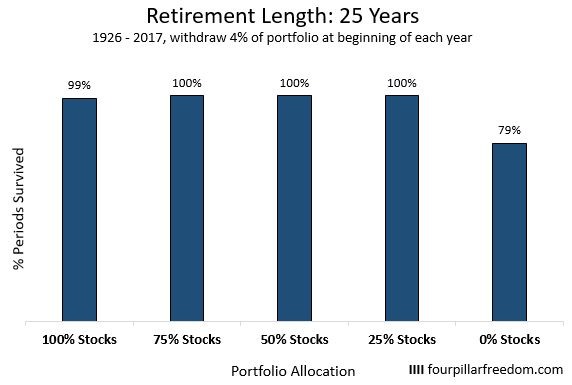

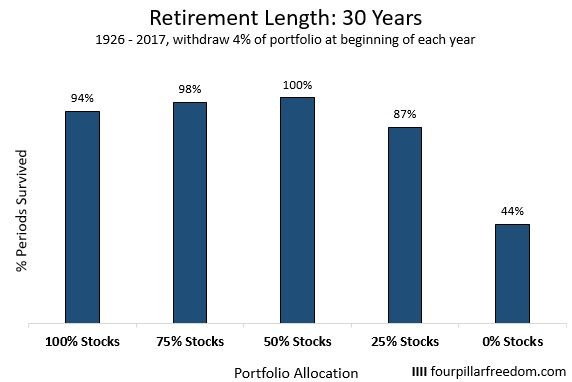

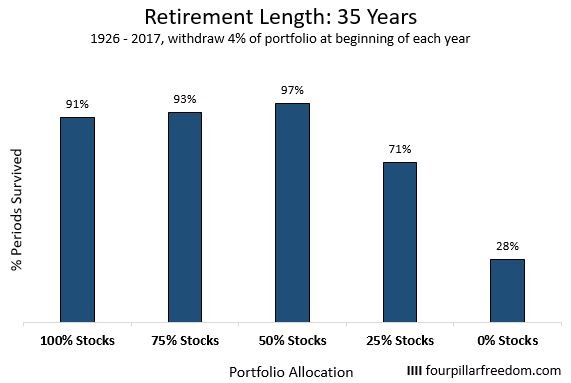

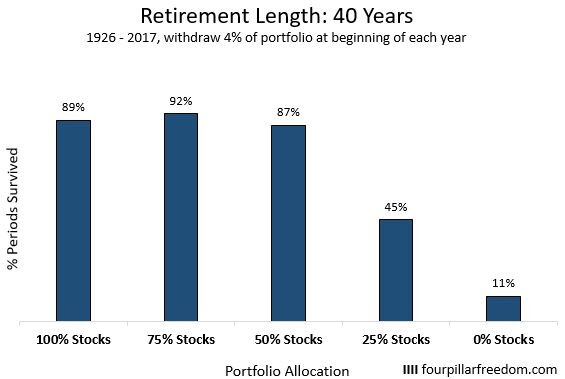

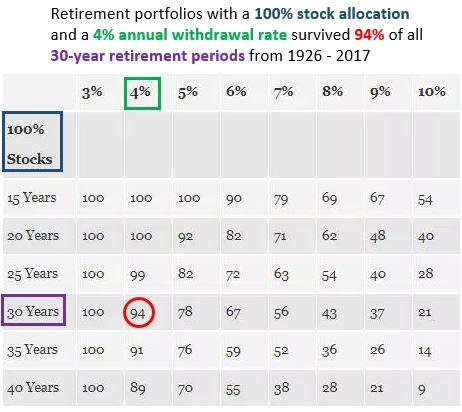

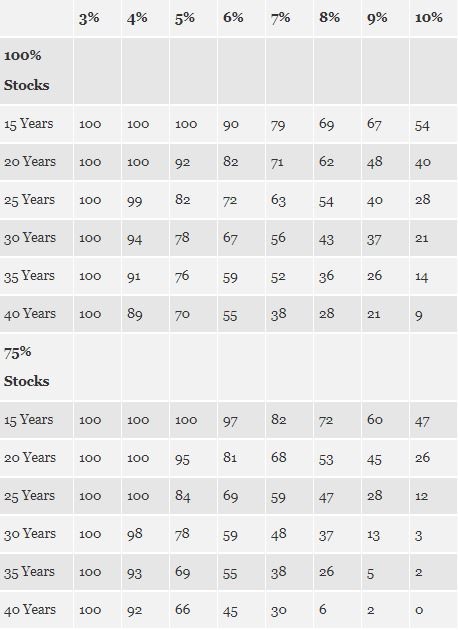

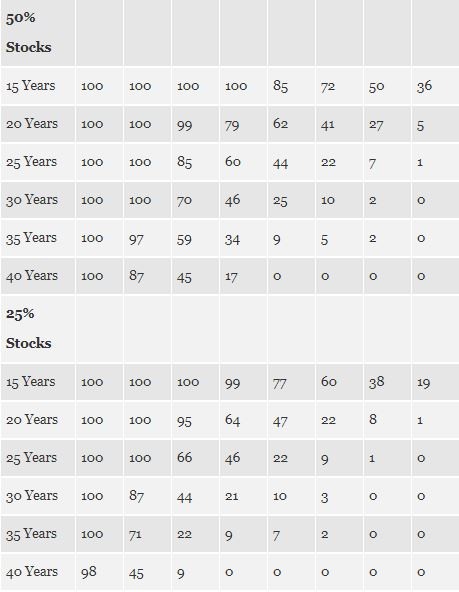

blackpanther wrote:請問拍照大,這個意思是假設我的工作收入,年均是60萬那就是60萬 X 25倍=財富自由 的意思嗎? 這個概念來自1998年的一份Trinity研究,這個25倍是基於一半債券一半藍籌股(LargeCap)的資產配置,不是把錢放在床底或定存下就可以的達成的,退休年限是三十年,不過要注意,這個只有95%成功率,並非百分之一百。而4%的提款率使用方式也有很多人誤解,該研究的提款方式是:在第一年時提4%,以後依據這個金額,每年按通膨指數調整,不是每年提退休當日資產的4%。最近2018有些更新,主要是股債配置的比例,有興趣的可以研究一下:Trinity Study Update主要是這幾個圖:(看來像我這種滿手股票的人,只能選3%提款率了)

我就是愛拍照 wrote:這個概念來自1998(恕刪) 看來若50歲要退休, 投資報酬率必須至少有4%, 且採用3%法則才穩妥若報酬率只有4%, 隨著通膨提取率會越來越高, 最終會導致資產開始縮水但如果投資報酬率能提高到5%, 資產可以維持長期增值