asukamiwa wrote:

用一個白話文的例子舉例說明:

你將100萬交給基金公司,該公司每年給你14萬的利息,但是本金也每年減少14萬,七年過後,你領到98萬元的利息,但是本金只剩下2萬元,該基金決定清算,把殘值發還給投資人,於是你領了2萬元本金回來。

七年下來,你付出100萬,領回100萬。

以上是假設南非幣對台幣的匯率七年都沒有變動的前提之下所舉的例子。

搞不懂狀況就別亂自以為是的誤導別人

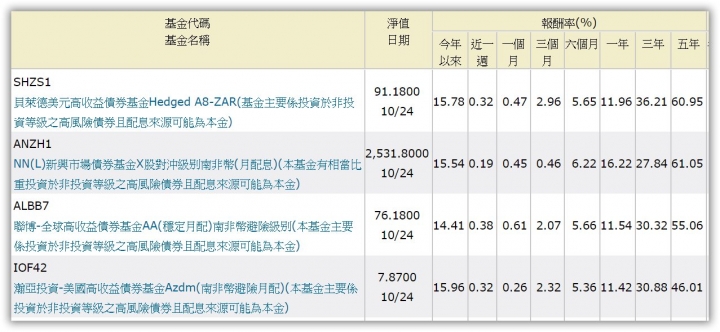

假設南非幣兌台幣都不變的狀況下,年配息14%的債券基金,大約七年左右配息就能拿回投入的本金,而且這部份可以說都是賺的,原始投入的本金並不會減損多少

至於為什麼南非幣避險的債券基金可以配那麼高的債息,淨值卻不會掉太多,原因是出在南非有較高的金融利率

事實上南非幣兌台幣的匯率也維持在2點幾有很多年了,個人在南非幣避險的債基也獲利好幾十萬了,而且並沒有減損到多少本金,不過高獲利也要承擔高風險,南非經濟狀況不好,未來是否仍能維持相同的匯率水準也很難說,如果匯率大貶就會減損到投入的本金

想知道南非幣避險債基高配息的原理可以參考以下這篇解釋,該文是以澳幣來說明,不過近年澳洲因為調降利率,巳沒有如此高的債息可拿,不過南非該國的利率還有6.5的高利率水準,所以讓南非幣避險債基的債息可以配超過十幾%以上而不會減損到投入的本金

破解投資債券的迷思(四)

順便瞭解一下債券配息獲利原理

債基好好玩.....