一切隨風去 wrote:

你前面還在說不需要第三方支付的,怎麼又要用paypal了?難道paypal不是第三方支付?

我是回答上面樓oyak的留言,所以才針對他的這個回文 建議使用Paypal賺外國人的錢

一切隨風去 wrote:

你說的24小時內的宅急便那都是B2C的吧,大陸一線城市能做到一天三送,我人就在北京,上午10:00下單,下午4:00就能送到我手上,二線城市24小時內送到沒問題,四五六線就不好說了。

支付寶早就存在許久,現在大陸的貨運夠發達,才能在24小時內收到東西,在支付寶興起時的背景,並沒有這麼快捷的交通作為運輸的後盾,因此第三方支付有其存在的重大必要

一切隨風去 wrote:

我實在想不出超商取貨跟這第三方支付有什麼關係,是說超商取貨就不會有糾紛和詐騙嗎?信用卡第三方支付都支持信用卡直接刷。C2C還有貨到付款的?如果買家下了訂單不去超商取貨付款怎麼辦?如果發生了貨品糾紛怎麼辦?

我只是想說台灣有有太多支付的金流服務可以作選擇,根本不用特別拘泥把第三方支付當作救世主,C2C的糾紛有很多我知道,但如果仔細去拆分C2C在整個電商市場的份額(2012年B2C:C2C約6:4),然後再從中剃除掉"面交"這一個獨立的項目,第三方支付能吃的餅就是餘下的餅

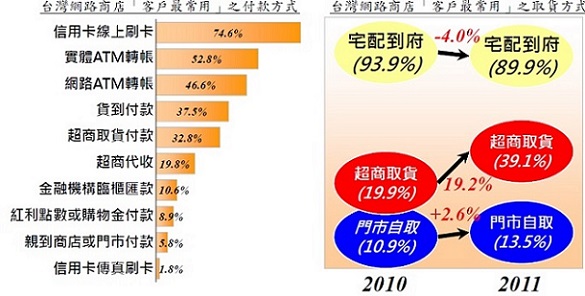

圖片摘自 研究生的呢喃自語 (連結)

這篇文章有提到許多第三方支付的問題點跟網家未來動向的揣測,值得一看

實際上,台灣早就有第三方支付的產品(紅陽、藍新、綠界)出現,但根本沒有如支付寶那樣成為中流砥柱,WHY? 就像你說的,『台灣是否需要是你們自己決定的』,就我看來台灣消費者似乎沒有這麼熱切需要第三方支付的需求