〔記者陳梅英/台北報導〕由面板廠轉型為以顯示技術為核心的解決方案供應商,友達光電(2409)去年打出AI四隻箭、積極搶進CPO(共同封裝光學)市場。在今日股東會上,有股東質疑,友達「沒有P( Packaging)、沒有O(Optical)」,要如何與半導體廠競爭?對此,董事長彭双浪回應,友達聚焦的是光通訊模組,並非單打獨鬥,而是整合集團光電資源,目前相關產品已進入送樣階段,盼成為未來營運與獲利成長新動能。

股東關注友達在CPO領域的競爭優勢,尤其相較於半導體業者,友達既沒有先進封裝能力,也不是傳統光通訊廠商,如何切入市場。彭双浪指出,CPO本質上是一種整合封裝概念,其中包含運算與光通訊兩大部分,而友達聚焦的是「光通訊模組」。

彭双浪表示,光通訊模組涉及多項核心技術,包括基板、發射元件、接收元件,以及巨量轉移技術等,而友達多年來在Micro LED累積的技術,正可應用於CPO光通訊領域。

她指出,「友達並非單打獨鬥,而是以集團力量布局」,包括轉投資的富采可提供Micro LED 發射元件,另外富采旗下也布局鼎元光電與環宇光電等光電元件資源,已形成完整生態系,目前也已與客戶進行產品驗證並進入送樣階段。

而光通訊模組真正的價值在「模組」,而不只是單一元件。友達目前布局的重點之一就是高階載板技術,「我們在做的載板非常複雜,價值也非常高」,且最終模組出貨也將由友達負責,希望外界「拭目以待」。

彭双浪強調,友達並非切入大型AI晶片封裝,而是瞄準AI資料中心高速傳輸需求下的光通訊模組市場,包括機櫃內高速光傳輸等應用,希望藉由顯示與光電技術優勢,開拓新的營運成長動能。

他並透露,不論是在光通訊模組、智慧座艙,或其他AI應用領域,友達都與台灣IC供應鏈維持密切合作,「很多都是我們的合作夥伴」,甚至包括全球知名業者,目前都已在光通訊模組領域展開合作與開發。

隨著AI伺服器、高速運算與資料中心需求快速攀升,CPO被視為下一代高速傳輸的重要技術方向。友達近年除布局車用、智慧場域外,也同步強化AI基礎建設相關應用,持續推動轉型。

Eric Lin1106 wrote:

叫我們「拭目以待」,...(恕刪)

友達可能有送樣給各個知名國際大廠,但最後卻沒人design in 採用...

當年motorola全球首款摺疊機,和有瘩一起開發合作 OLED折疊屏,彭董好幾次法說會,預告有瘩OLED摺疊屏即將量產上市,motorola並送樣給許多知名3C網站評測, 拆機看到的OLED摺疊屏的確是 AUO生產,

但最後 motorola 上市銷售的量產機,卻全都改用 BOE 和 TCL 的OLED.

當AUO 花心思資源和國際大廠研發新產品時,AUO內部設計機密和技術規格,也同步流失到大陸競爭對手裡.

BOE和TCL 直接整碗都端去吃,AUO在一旁乾瞪眼.

彭爽爛說, 車用業務前兩年已經接到雙倍訂單,經過這2~3年國際車廠驗證,預計今年下半年開始出貨,貢獻母公司營收.

有瘩現在每月車用營收可能有50億, 照彭爽爛的說法來推測,下半年,每月車用營收不就有 100億. 母公司總營收直接從目前每月 220~240億,跳增到 270~300億嗎?

個股:友達光通訊已與國際知名大廠合作,董座向股東喊話「請拭目以待」

2026/05/28 15:14:35

【財訊快報/記者張家瑋報導】友達(2409)股東會通過2025年營業報告書暨盈餘分配案,每股配發0.4元現金股息。今年股東會聚焦友達新事業佈局進展,董事長彭(又又)浪表示,友達MicroLED光通訊模組在技術、製造及生態鏈佈局都走在業界最前面,除了台灣本土供應鏈,全球享譽盛名的國際級知名公司,也已針對光通訊模組技術與友達展開深度合作,CPO光通訊價值鏈最高部分就在友達模組載板。他進一步向股東喊話「請拭目以待」。

他表示,友達在發展CPO光通訊這一塊,不是單打獨鬥,其實已具備好整個包含生態圈到技術,發射端由轉投資公司富采提供MicroLED,鼎元光電負責 Photodiode(光電二極體,即接收元件),環宇-KY聚焦在VCSEL(垂直共振腔面射型雷射)技術,目前相關技術與產品已發展到可送樣客戶階段。在結合巨量轉移與光電技術的模組,未來將切入CPO內部的光通訊模組,會是友達在傳統面板之外,另一支撐集團營收與獲利增長的新生力軍,預估「光進銅退」趨勢將在未來2至3年內顯著發酵。

股東關心友達是否如同業投入FOPLP領域,他指出,友達目前追求是「輕資產」,希望將有限的資源投入在三個營運支柱裡面,去發展能夠創造價值的核心部分,像是CPO、Waveguide(光波導)的 AR Glass、低軌衛星等會持續投資,現階段不會參與動輒數百億元的超高資本支出。目前在穿戴式、車用、商用顯示器等領域的Micro-LED 已轉化為商品並開始出貨,下一步全力發展光通訊模組。

另外,友達併購BHTC效益逐漸顯現,車用新訂單量已達當年營收的二倍,因國際車廠認證期達三年之久,這兩年取得的龐大訂單預計將從2026年下半年至2027年顯著發酵。未來友達不盲目追求單月營收成長,內部更看重產品組合、毛利提升與營業費用下降帶來的實質獲利能力。

投資先生「最懂你的投資專家」,投資必備神器!立即下載: https://pse.is/Q84JH

CPO載板技術複雜、單價高,出貨和整合價值都在友達,後續成果請股東拭目以待。

至於FOPLP,彭双浪表示,這也是一個概念性的技術,分成三個層次,先前股東所提到的OSAT(日月光 ,力成 )要投入數百億元來做,這是高層級做真正AI晶片封裝,

還有第二層級、第三層級,需要高達上百億元的投資。友達在8年前,評估之後決定不做低階的FOPLP開發。

================

世事難料, 友達 8年前放棄 低階 FOPLP, 選擇走技術門檻極高的 uLED CPO, 人算不如天算, 現在低階 FOPLP 卻變成 群創的金字活招牌, 股價被吹捧到 54元...

這好比 逐玉 的劇情,

殺豬不識字的樊長玉巧遇武安侯, 意外官拜 簪花將軍.

苦讀詩書的 「秀才」宋硯 中舉,卻懷才不遇, 淪落街頭...

富采瘦身 集團現金部位逾600億元 備戰光通訊 彭双浪:對未來獲利有信心

富采控股(3714)26日舉行股東常會,董事長彭双浪表示,近二、三年富采控股持續處理資產、轉投資,手上現金充裕,下半年營運看成長,富采瘦身之後身輕如燕,對未來獲利有信心。而根據富采控股母、子公司資產負債表,合計友達(2409)、富采、鼎元(2426)集團現金部位一舉突破600億元,用以備戰光通訊。

富采股東會順利通過現金減資45.8%、資本公積配息0.9元,合計股東今年每股拿回5.48元現金,減資之後的資本額銳減至40億元,業界分析,如果沒有把握獲利,瘦身縮小股本只會放大每股赤字,有把握獲利才有瘦身的底氣。

富采董事長彭双浪會後受訪時表示,過去二至三年富采積極調整體質,處理有負擔的資產、轉投資,手中現金充裕足以支應未來幾年AI光通訊所需的資金、廠房空間。

儘管今年下半年外在變數仍多,導致消費市場能見度較低,然而富采在先進顯示、車用、智能感測三大加值領域比重已經突破50%,躍居營收主力,脫離價格紅海,下半年可望維持比較好的成長。

在AI光通訊戰略領域,富采今年增持鼎元3%持股,透過轉投資晶成持有環宇-KY(4991)25%股權,彭双浪強調,整合友達、鼎元、富采以及環宇-KY資源在AI光通訊領域產生綜效,希望占有一席之地。

根據富采控股集團相關公司的資產負債表,截至今年第一季底為止,友達帳上現金及約當現金高達530.6億元,富采也有121.8億元,鼎元達6.16億元,合計集團相關公司掌握658.56億元約當現金部位,足以支應轉型。

富采今年第一季每股淨損0.2元,較前一季度收斂八成,單季轉盈已近在咫尺,鼎元則因PD已有供需缺口,目前正強攻美系客戶,預計今年第四季、明年PD產能將連續翻倍,第一季財報已經為集團公司單季轉盈拉開序幕。

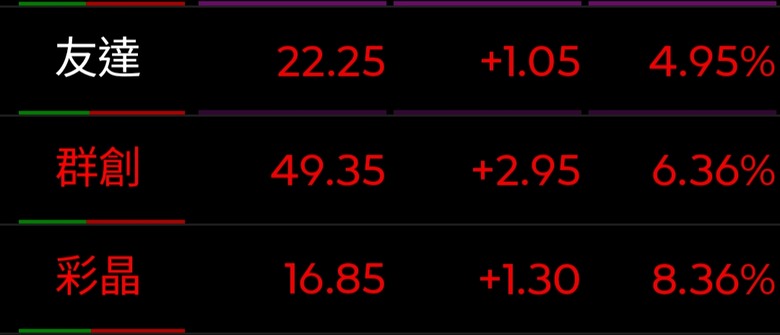

法人最新報告指出,世足賽拉貨潮已於5月結束,下半年顯示器產品的訂單能見度欠佳,僅給予友達「區間操作」評級,目標價23.5元,與最新收盤價21.2元相較,已無太多上漲空間。

=================

當記者問高層,公司營運是否受外在環境衝擊時,

一家持續高獲利的公司高層,如果回答說, 會要求幹部吃飽睡好,保持體力,來面對外在環境衝擊. 投資人會覺得這高層是 謙虛幽默.

一家持續虧錢的公司高層,如果回答說, 會要求幹部吃飽睡好,保持體力,來面對外在環境衝擊. 投資人會覺得這高層是 打混擺爛.

Q1 財報BOE , TCL, INX 都有獲利, 唯獨 AUO 因為營業費用居高不下,還是持續虧損.

開完股東會,有瘩依舊被法人看爛..

內文搜尋