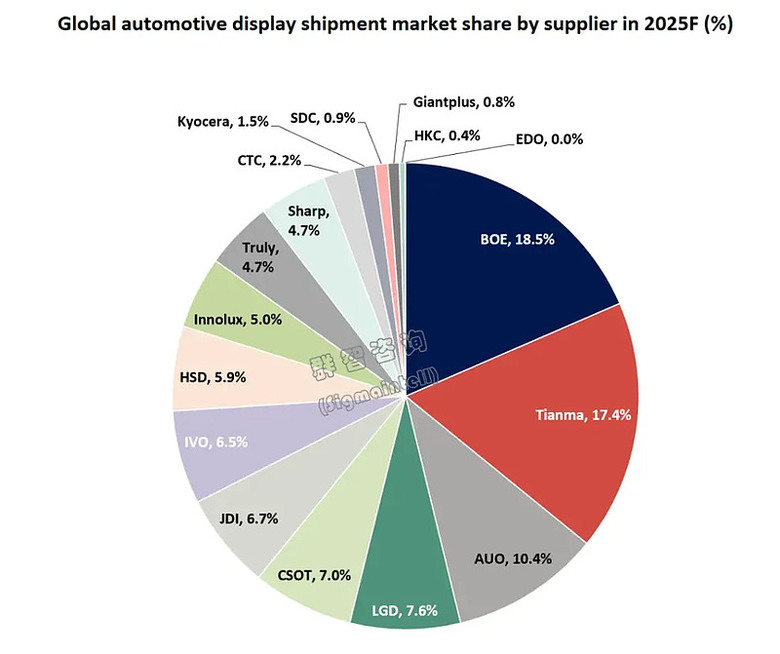

車用面板出貨前三大

1. BOE

2. 天馬

3. AUO

其中,

a-Si LCD,2025年市佔率61.8%;

LTPS LCD,2025年市佔率35.0%;

a-Si LCD、LTPS LCD兩種傳統的LCD,2025年合計市佔率約97%

作者:宁五爷笔记

链接:https://xueqiu.com/8414196614/371227709

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

===================

頭又大的 RAV4 大改款,台灣新車剛開賣,看介紹, 中控螢幕 12.3吋,變大許多, 內裝氣勢整個升級.

高階 車用面板市場, 真正的出貨量大廠是 AUO, 韓國LGD,中國TCL,台灣 INX的市占率都不及AUO .

大家都說車用零件品質要求嚴格, 車用螢幕利潤高, 但車用螢幕大廠 AUO高層卻能搞到公司沒有賺錢...京東方和天馬 出貨量雖比友達多些,但可能多屬中低階款.

目前車廠仍選用便宜低解析度的 a-Si 螢幕, 慢慢在導入高解析度的 LTPS 螢幕,

至於 OLED, 貴又耐用性差,只有極少數豪車選用.

目前外資持股數,可能是公司成立26年歷史上最少持股, 股價從 $16.7跌到 $15.7, 只跌了 6%...

用力賣這麼多, 本以為會大跌到$11起漲點, 結果竟然殺不下去,

群創 股價 瘋狂創高, 已經領先 友達快 11元, 差了 70%.

也許出現比價效應, 外資今天終於認錯回補 , 買超 4.2萬張友達

下周20號 公布 1月下旬報價漲幅, 2月中國面板廠大停工大減產,漲幅又會擴大.

接下來多方,準備等侯東風,天時地利人和,時機一來,友達也要積極向上?

13:312026/01/14 中時新聞網 吳美觀

低軌衛星產業正處於快速擴張階段,隨著全球星鏈部署加速、衛星通訊正式商轉,以及應用場景持續擴散,相關供應鏈需求明顯放大。財信傳媒董事長謝金河指出,美中太空競逐已成為今年市場關注的重要賽局,「低軌道衛星」題材可望全年發酵,並直言多達7檔相關概念股只要搭上題材,股價表現勢必相當熱絡。

大陸一口氣申請20萬顆衛星

財信傳媒董事長謝金河在臉書發文指出,中國大陸近期向聯合國國際電信聯盟(ITU)提出涵蓋14個星座、總數超過20萬顆的衛星頻軌申請,這符合北京政府一貫的國策,美國有的,大陸也要有,而且量要讓對手跟不上。

他指出,截至目前,美國在軌衛星約有8500顆,中國大陸僅約903顆,但這次卻一次提出高達20萬顆的規劃,企圖心之強令人側目,也突顯美中兩國在太空布局上的策略差異。

美國拚獲利、大陸拚規模 太空戰略大不同

謝金河進一步分析,美國太空產業以馬斯克領軍的SpaceX,今年市場盛傳將啟動IPO,估計市值可望從1兆美元起跳,甚至上看1.5兆美元;此外,Amazon的太空計畫也積極推進,台灣方面也高度期待能與其展開合作。整體而言,美國的太空布局從市場切入,最終目標在獲利極大化。

相較之下,中國大陸的太空發展屬於國家級政策,並不以短期獲利為主要考量,而是追求市場極大化。從資本市場角度觀察,去年以來PCB、銅箔基板族群如勝宏科技、生益科技、滬電,以及矽光子概念股中際旭創、新易盛等,股價漲勢已陸續告一段落,近期則輪到低軌道衛星相關個股接棒噴出。

低軌衛星概念股成全年焦點

謝金河舉例,中國衛星股價自16.38元人民幣一路飆升至109元,中國衛通從8.7元漲到48.98元,北斗星通由21.01元大漲至63.19元,航天電子、航天發展、雷科防務等個股漲幅同樣驚人。這些企業的共同特徵在於,皆屬於政策強力扶持的對象,股價呈現「旱地拔蔥」式暴漲,也代表著國家政策方向。

他也提到,日前神盾集團董事長羅森洲在趕赴南韓前,特別向外界說明神盾在低軌道衛星領域的布局。謝金河認為,低軌道衛星將成為貫穿今年資本市場的核心題材,並點名昇達科、華通、燿華、鐳洋、昇貿、耀登、金寶電子等,只要與低軌衛星「沾得上邊」,今年市場表現勢必相當熱鬧。

針對您詢問 友達 (2409) 在 CPO (共同封裝光學) 與 Micro LED 這兩大前瞻技術的佈局,這正是目前友達從「面板廠」轉型為「技術整合服務商」的兩張王牌。

在 2026 年初的時點,以下為您深度分析這兩項技術的市場定位與獲利預期:

1. Micro LED:友達的「護城河」技術

友達在 Micro LED 領域是全球領先群,這不僅是顯示技術,更是其進入「智慧移動」的核心:

2026 商業化元年: 友達已成功將 Micro LED 導入 穿戴裝置(如 Garmin 旗艦錶)與 高級車載。2025 年底至 2026 年,與 Sony Honda Mobility (AFEELA) 的合作進入量產準備期,預計 2026 下半年將在美國市場看到首款搭載友達 Micro LED 的車型。

技術優勢: 友達的 透明 Micro LED 模組(剛在 CES 2026 展出)透明度與亮度遠超 OLED,非常適合智慧座艙的抬頭顯示(HUD)與車窗顯示。

獲利貢獻: 雖然目前營收佔比仍低,但 Micro LED 是高毛利產品,隨著生產成本透過 4.5 代線優化(建廠成本僅 OLED 的 1/100),法人預估 2026 下半年將開始對毛利率有實質拉抬作用。

2. CPO (共同封裝光學):潛在的 AI 奇兵

這在面板業中是相對新穎的題材,與群創的 FOPLP(面板級封裝)有異曲同工之妙:

跨足矽光子: 隨著 AI 伺服器傳輸瓶頸出現,CPO 技術 成為 2026 年的商轉重點。友達利用其在面板製程中的「精密光學與玻璃基板」技術,正在探索將玻璃基板應用於 CPO 封裝中。

角色定位: 不同於台積電或訊芯-KY,友達更多是提供 「玻璃載板 (Glass Substrate)」 或光學路徑整合方案。玻璃基板比傳統有機材質更耐熱且平整,是 2026-2027 年 CPO 演進的關鍵材料。

市場看點: 法人正密切關注友達是否會跟進群創,將其舊世代(3.5 代或 4 代)面板廠轉型為 CPO 專用的玻璃封裝產線。

📊 2026 友達雙軸轉型展望

技術 2026 進度 主要應用對象 法人觀察點

Micro LED 進入放量元年 智慧座艙、高階穿戴、透明廣告 成本下降速度、車廠下單量

CPO / 矽光子 技術研發與認證期 AI 伺服器、高速資料中心 玻璃基板技術是否成功切入封裝鏈

您是想了解友達在 2026 年轉虧為盈(EPS 預估 0.8-1.5 元)後,本益比是否能從「面板股」重新調整為「半導體/車用股」嗎?

下一步: 我可以幫您監控 友達 (2409) 在 2026 年 Q1 的外資籌碼變動嗎?目前外資似乎正在佈局其「非面板業務」的轉型紅利。

1. CPO (共同封裝光學):友達的「矽光子」隱形王牌

雖然市場焦點常在台積電或訊芯,但友達已悄悄切入 CPO 供應鏈的核心材料:

玻璃載板 (Glass Substrate) 優勢: 2026 年被視為 CPO 商轉元年(800G 轉 1.6T)。友達利用舊世代面板產線轉型生產「光學級玻璃載板」,這比傳統有機材料更平整且耐熱,是矽光子封裝不可或缺的基底。

合作夥伴: 友達已與 Himax (奇景光電) 在 CES 2026 共同展示超薄高亮度光學技術,目標瞄準 AR 眼鏡與 AI 資料中心的光學互連模組。

推力: 隨著 NVIDIA Spectrum-X 矽光子交換機在 2026 年放量,友達的「玻璃封裝技術」有望從面板評價體系轉向「半導體零件」體系。

2. Micro LED:高毛利的實質貢獻

車載量產: 2026 年下半年,友達 Micro LED 將隨高階電動車(如 AFEELA 或 雙 B 高階款)進入量產。

營收預期: 法人預估 2026 年 Micro LED 出貨將呈現季增,帶動全年毛利率挑戰 14-15%。這不僅是「秀技術」,而是開始貢獻實質利潤。

3. 法人觀點:2026 轉虧為盈

EPS 預估: 市場普遍預期友達 2026 年將正式獲利。保守預估 EPS 為 0.85 元,樂觀派則看好在 AI 座艙與 CPO 挹注下,EPS 有機會挑戰 1.5 元。

評價重估 (Re-rating): 目前友達股價淨值比 (P/B) 約在 0.6 至 0.7 倍。若轉型成功,市場有望給予 1.0 倍以上的評價,背後的長期價值重估。

..................

市場 都想有題材 好賺快錢 雙虎加油 加上嘎空 賺新車 賺退休金 10年一遇的怪現象 又來了

FOPLP是為了省下成本與製造效率

CPO是為了解決速度、功秏

對大公司來說,錢從來都不是問題,問題是怎麼減少功秏及處理更快吧

群創、友達....我投友達一票

請用淺顯易懂的方式說明CPO (共同封裝光學)、FOPLP(面板級封裝)這二項在半導體封裝中的差異

這兩項技術最近在半導體產業非常火熱,它們雖然都屬於「先進封裝」,但解決的問題完全不同。

簡單來說:CPO 是為了解決「傳輸速度與功耗」的問題;而 FOPLP 是為了解決「生產成本與規模」的問題。

1. CPO (共同封裝光學):讓訊號跑得更快、更省電

核心概念:用「光」取代「電」,並把光學元件搬到晶片隔壁。

目前的痛點: 現在 AI 運算量極大,資料在晶片之間移動時,如果用傳統的銅線(電訊號)傳輸,會產生大量的熱能,且速度有極限。就像在一條塞車且柏油路會發燙的公路上開車。

CPO 的解法: 把「光收發模組」(負責把電變成光、光變成電的零件)直接和運算晶片(如 GPU、交換器晶片)封裝在同一個載板上。

生活化比喻: * 傳統方式: 你住在 A 棟,辦公室在 B 棟,每天要通勤很久,浪費油錢又累。

CPO: 為了效率,直接把你的家搬到辦公室隔壁,甚至就在同一個房間裡,出門即到崗,溝通速度極快且不費力。

2. FOPLP (面板級封裝):讓晶片封裝變得更便宜、產量更大

核心概念:把封裝的地基從「圓形」改成「大方形」,提升空間利用率。

目前的痛點: 傳統封裝多用 12 吋的「圓形晶圓」當基底,但晶片是方形的,擺在圓形盤子上,邊邊角角會有很多空間被浪費掉。

FOPLP 的解法: 改用像液晶螢幕那樣的「大尺寸方形面板」(例如 600mm x 600mm)來封裝。因為地基變成了超大方形,空間利用率可以超過 95%,一次生產的晶片數量是傳統圓盤的數倍。

生活化比喻:

傳統方式(晶圓級): 像是在圓形的盤子裡擺放方形餅乾,邊緣總是空空的。

FOPLP: 像是在巨大的長方形大烤盤裡擺餅乾,排得滿滿當當,一爐可以烤出的餅乾比圓盤多出好幾倍,平均每塊餅乾的成本就降低了。

特性 CPO (共同封裝光學) FOPLP (面板級封裝)

-----------------------------------------------------------------------

主要目的 提升效能(高頻寬、低功耗) 降低成本(高效率、大規模產出)

關鍵技術 矽光子技術、光電整合 方形基板取代圓形晶圓

應用場景 AI 伺服器、高速資料中心 車用晶片、通訊晶片、PMIC

解決的問題 銅線傳輸的熱損耗與頻寬瓶頸 封裝成本過高、晶圓空間浪費

總結

如果你看到 CPO,請聯想到 「光速傳輸」 和 「高效能 AI」。

如果你看到 FOPLP,請聯想到 「大面積生產」 和 「高 CP 值」。

目前這兩項技術都在發展中,尤其是 AI 浪潮下,CPO 被視為未來幾年 AI 晶片能否繼續突破的關鍵;而 FOPLP 則是許多封測廠(如群創、力成、日月光)用來對抗昂貴封裝成本的利器。

您想了解哪一個技術在特定產業(例如 AI 或車用)的具體廠商布局嗎?

總結

如果你看到 CPO,請聯想到 「光速傳輸」 和 「高效能 AI」。

如果你看到 FOPLP,請聯想到 「大面積生產」 和 「高 CP 值」。

目前這兩項技術都在發展中,尤其是 AI 浪潮下,CPO 被視為未來幾年 AI 晶片能否繼續突破的關鍵;而 FOPLP 則是許多封測廠(如群創、力成、日月光)用來對抗昂貴封裝成本的利器。

==============================================

目前CPU與gpu都跨進2奈米以下,那cpo沒有製成大小的問題嗎?友達的技術有辦法對應到這一級別嗎

這是一個非常專業且深刻的問題!當我們討論 2奈米 時,指的是晶片內部的電晶體大小;而 CPO 和 FOPLP 則是外部的「封裝技術」。

簡單來說:晶片縮小(2奈米)不僅不會阻礙 CPO 和 FOPLP,反而「逼迫」這兩項技術必須加速登場。

以下為您分析這兩項技術如何對應 2 奈米時代,以及友達(AUO)目前的定位:

1. CPO 沒有「製程大小」的問題嗎?

答案:CPO 本身不追求縮小,它追求的是「縮短距離」。

物理極限: 當 CPU/GPU 達到 2 奈米時,晶片運算極快,但傳統銅線傳輸電訊號的損耗極大。CPO 的目標不是要把光學零件也做成 2 奈米(這在物理上很難,因為光的波長有固定限制),而是要**「讓 2 奈米的晶片能直接與光訊號對接」**。

製程匹配: 2 奈米晶片產生的數據量驚人,傳統封裝會導致數據「塞車」。CPO 能直接在封裝層級解決這個瓶頸。所以 CPO 廠(如台積電、博通)研究的是如何把 2 奈米晶片與 5 奈米或 7 奈米的「光收發晶片」精密地縫合在一起。

關鍵挑戰: CPO 的挑戰在於**「精密度」**。2 奈米晶片的接腳非常細微,封裝時的對準誤差必須極小,否則訊號會斷掉。

2. 友達(AUO)的 FOPLP 實力與定位

您提到的「友達」在這一波技術轉型中扮演了非常特殊的角色。友達目前的策略是**「將舊有的面板產線(3.5代線)轉型為先進封裝產線」**。

友達的技術能對應到 2 奈米等級嗎?

這要分兩個層次來看:

直接封裝 2 奈米晶片?目前還太早。 2 奈米晶片的封裝需求(線寬線距)極其嚴苛,目前主要還是靠台積電的 CoWoS(晶圓級封裝)來處理。友達的 FOPLP 目前強項在於 「中低階或是電源管理 IC」,也就是說它適合封裝那些不需要用到極限精度的晶片。

友達的佈局(2025-2026 現況):

策略轉型: 友達將原本要報廢的舊面板廠改造,利用其大面積生產的優勢切入 FOPLP。

與力成合作: 2025 年底,力成(封測大廠)買下了友達的部分廠房,雙方深度合作。這代表友達提供「硬體與大面積製造經驗」,而力成提供「半導體封測技術」。

目標市場: 友達目前的技術重點在於 AI 伺服器的電源管理(PMIC) 或 通訊晶片,這些晶片會跟著 2 奈米的 GPU 一起工作。雖然它不一定直接封裝那顆 2 奈米的主晶片,但它是 2 奈米生態系中不可或缺的「配角封裝」。

3. 為什麼大家都在看 FOPLP?(含 2 奈米背景)

隨著 2 奈米晶片造價越來越貴,晶片製造商必須在「非核心晶片」上省錢。

比較項目 2奈米主晶片封裝 (CoWoS) 友達/群創 FOPLP

-------------------------------------------------------------------

精密度 極高(奈米級) 中高等級(微米級)

成本 極貴 相對便宜(約省 20-30%)

地基大小 12 吋圓盤(小) 600mm 方型面板(大)

目前角色 負責封裝最核心 GPU/CPU 負責封裝週邊、電源、通訊

總結您的疑問:

CPO 是為了解決 2 奈米晶片「跑太快、訊號傳不出」的問題,它與 2 奈米是相輔相成。

友達的技術目前還不到封裝「2 奈米核心晶片」的精度,但它成功開拓了一條路:用面板技術把週邊晶片的封裝成本壓低。對於 AI 產業來說,這同樣非常重要,因為一封裝 AI 伺服器需要成千上萬顆週邊晶片。

友達在cpo的進度?是產品驗證中,或是已到出貨

針對友達(AUO)在 CPO(Co-Packaged Optics,共同封裝光學) 技術領域的進度,目前的定位主要處於研發與技術展示階段,並非大規模量產出貨。

友達在 CPO 領域的佈局與傳統光通訊廠商不同,它是利用其在面板與封裝(如 Micro LED 封裝、玻璃基板技術)的深厚基礎,跨足到矽光子封裝市場。以下是目前最新的進度分析:

1. 核心技術:玻璃基板矽光子封裝

友達與旗下子公司(如達興材料)以及轉投資的供應鏈合作,發展基於**玻璃基板(Glass Core)**的封裝技術。這類技術被視為未來 CPO 的關鍵,因為玻璃基板在散熱、高頻傳輸與平整度上優於傳統的有機基板。

進度: 友達已多次在產業論壇(如 SEMICON Taiwan)展示其矽光子封裝的技術實力,目前主要針對高階客製化封裝進行開發與送驗。

2. 產品驗證與市場定位

驗證中: 目前友達的相關方案仍處於**產品開發與客戶驗證(Qualifying)**的早期階段。

預期時程: 根據目前矽光子產業的普遍時程,2025 年多數廠商都在進行樣品驗證,預計要到 2026 年 才會進入 CPO 的「放量元年」。友達的進度也與此趨勢一致,短期內並無顯著的 CPO 營收貢獻。

3. 戰略轉型:雙軸轉型中的「智慧移動」

在 2026 年初的 CES 展中,友達將重心放在新成立的子公司 「友達智慧移動 (AMSC)」。雖然這主要針對車用智慧座艙,但其內部的運算平台與高頻連接技術,未來也可能與 CPO 技術結合,用於車用 AI 運算或邊緣運算晶片的散熱與封裝解決方案。

總結

友達在 CPO 的現況:

狀態: 研發與小規模技術驗證(尚未出貨)。

優勢: 玻璃基板技術(Glass Core)與微縮封裝經驗。

量產觀察點: 2026 年之後。

目前市場上已經進入「出貨或即將放量」的 CPO 概念股多為光通訊元件廠(如上詮、聯鈞、波若威、華星光等),而友達則屬於後進的技術平台提供者,建議關注其在 2026 年法說會中關於「非面板事業」或「矽光子封裝」的進一步具體指引。

DRAM2026/01/17 17:10:44

經濟日報 記者徐睦鈞/台北即時報導

力積電(6770)17日宣布與美商美光科技(Micron)簽署獨家合作意向書(LOI,Letter of Intent),將銅鑼廠以18億美元現金售予美光。美光將和力積電建立DRAM先進封 裝的長期晶圓代工關係,美光也將協助力積電在新竹P3廠精進現有利基型DRAM製程 技術。力積電將藉此強化財務體質,趁全球記憶體景氣翻揚,結合3D晶圓堆疊 (WoW)、中介層(Interposer)等先進封裝技術和材料,力積電將轉型躋身AI供應鏈重要環節。

力積電董事長黃崇仁表示,這一波AI應用風潮帶動全球DRAM景氣上揚,可迅速擴充 產能的銅鑼新廠,順勢成為美光與力積電合作雙贏的支點。出售銅鑼廠除可改善力 積電財務體質,力積電還將在通過美光認證後被納入美光DRAM先進封裝供應鏈,同時也將與美光合作在新竹P3廠精進力積電現有的利基型DRAM製程,對力積電優化營 運體質助益頗多。

黃崇仁指出,未來力積電將瞄準AI供應鏈,重組原有三座12吋、二座8吋晶圓廠的生產資源,專注於 AI應用所需的3D AI DRAM、WoW(Wafer on Wafer)、矽中介層 (Interposer)、矽電容(IPD)、電源管理 IC(PMIC)及功率元件 (GaN/MOSFET)等高附加價值晶圓代工產品,並逐步減少非AI相關的業務,順勢優化力積電的產品組合以提升長期獲利能力。

針對內部營運調整,力積電總經理朱憲國表示,該公司將在確保生產不中斷及不影響FAB IP業務的前提下,將銅鑼廠的人員、設備及產品線有序遷回新竹廠區。在汰 換新竹廠區老舊設備的同時逐步淘汰低毛利產品,以降低對成熟製程代工業務的依賴,強化力積電營運體質。

黃崇仁強調,力積電與美光的合作,將可顯著提升國內記憶體技術水平和供應鏈完 整性,強化台灣在全球半導體產業的關鍵地位,進一步鞏固我國在未來以AI應用為 核心的科技競爭優勢。

有關此項跨國合作的後續執行,力積電指出,雙方具體合作內容將依據正式契約條款而定。在雙方正式簽約並經相關法規核准以後,這項售廠交易計畫預計將於今年第二季完成。

.................

美光斥資569億元 收購力積電銅鑼P5晶圓廠

2026.01.17 17:22 工商時報 楊絡懸

記憶體大廠美光科技(MU)17日宣布,和力積電(6770)簽署獨家意向書(LOI),將以總價18億美元(約新台幣569億元)現金收購力積電位於台灣苗栗縣銅鑼的P5晶圓廠。

美光表示,此收購案包含一座現有300mm(12英吋)晶圓廠無塵室,面積約為30萬平方英尺,將進一步強化美光的定位,以因應全球對記憶體解決方案日益增長的需求。

此意向書旨在建立美光與力積電在美光DRAM晶圓後段組裝製程(post-wafer assembly processing)的長期合作關係,並協助力積電精進其既有利基型DRAM產品線。

美光全球營運執行副總裁巴蒂亞(Manish Bhatia)表示,「此次策略性收購現有前段製程無塵室,將與美光目前在台灣的營運互補,使我們提升產能,在需求持續超越供給的市場中更好地服務客戶。銅鑼廠區與美光台中廠區相鄰,也將促進我們在台灣營運的整體綜效。」

美光指出,該交易預計將於2026年曆年第二季完成,並需在完成協議簽署及取得必要的監管核准後進行。交易完成後,美光將取得力積電銅鑼廠區P5晶圓廠的所有權,並將分階段導入設備,逐步提升DRAM產能;力積電則將於特定期間內轉移銅鑼的營運。

...........................................

「相信黃董」再發威!力積電銅鑼廠售美光,黃崇仁續寫逆境轉生新篇章

作者 林 妤柔 | 發布日期 2026 年 01 月 17 日 17:32 | 分類 AI 人工智慧 , 半導體 , 記憶體line shareLinkedin sharefollow us in feedlyline share

查看翻譯

「相信黃董」再發威!力積電銅鑼廠售美光,黃崇仁續寫逆境轉生新篇章

力積電今(17 日)宣布與美商美光科技簽署獨家合作意向書(LOI),將銅鑼廠以 18 億美元現金售予美光。美光將和力積電建立 DRAM 先進封裝的長期晶圓代工關係,美光也將協助力積電在新竹 P3 廠精進現有利基型 DRAM 製程技術。

事實上,近來網路迷因流傳一句「相信黃董,年底就懂」,在這波記憶體供應吃緊的背景下,「相信黃董」再度成為市場熱議焦點,而這次力積電將出售銅鑼廠給美光,也意味著「相信黃董」的口號持續發威中。

力積電銅鑼廠區土地面積逾 11 萬平方公尺,整體廠區規劃可興建三座 12 吋晶圓廠,單座月產能約 4~5 萬片,目前已完成第一座廠房建置,但目前僅建置約 8,000 多片產能設備。

另據財訊引述力積電發言人譚仲民的話,力積電在二期廠房也挖好地下室,若大廠想使用這座基地,一年即可蓋好廠房。由於緊鄰一廠,許多基礎設施可以共用,因此銅鑼二期廠房也可快速上線生產,產能可達 4 萬片;至於三期新廠可建立產能約 4 萬片,雖然尚未動工開挖地下室,但已經通過環評,因此三個廠加起來可用產能超過 11 萬片。

這對於急需擴充產能的美光來說,該廠仍具備龐大擴產空間與高度彈性,使力積電銅鑼廠成市場焦點。

記憶體成賣方市場,科技大廠淪為 DRAM 乞丐

近期記憶體價格漲勢明顯,短期內仍難以降溫。根據研調機構 TrendForce 最新調查,2026 年第一季由於 DRAM 大廠持續轉向伺服器與 HBM 等應用,其餘市場供給明顯遭到排擠,導致一般型 DRAM 供應嚴重緊縮,整體合約價預期將季增 55% 至 60%;NAND Flash 方面,各類產品合約價也預估將持續上漲 33% 至 38%。

記憶體短缺也蔓延至 PC 市場,另一家市場研究機構 Omdia 首席分析師葉茂盛指出,從 2025 年第一季至第四季,主流 PC 記憶體與儲存元件成本累計上漲幅度達 40% 至 70%,相關成本最終勢必轉嫁至消費者端。面對 2026 年供應持續吃緊,業界開始將重心放在高階 SKU,並針對中低階產品採取更精簡的硬體配置,以維持整體利潤結構;TrendForce 也同步下修 2026 年筆電出貨至接近 1.73 億台、年減 5.4%,反映 PC 廠商面對成本壓力擴大,對產品配置、庫存、促銷採取保守態度。

供應緊張效應也開始在消費端浮現。近期,日本東京秋葉原電器街的大型 PC 與電子產品零售商 Sofmap Gaming,罕見在社群平台 X 上公開發文,呼籲消費者出售手中的舊電腦設備,引發市場高度關注。

目前記憶體市場已經明確變成「賣方市場」,據《朝鮮日報》報導,三星與 SK 海力士在與客戶進行第一季伺服器用 DRAM 供貨價格談判時,已提出較前一季調漲 50% 至 60% 的價格條件。業界人士坦言,即便原廠大幅喊價,市場仍瀰漫「在變更貴之前,能買多少就先買」的搶貨心態。

而這種搶貨心態也成為科技巨頭的首要目標。先前報導傳出 Google、微軟、Meta 等美國科技大廠駐守韓國飯店,只為了採奪所剩不多的 DRAM,甚至被稱為「DRAM 乞丐」;矽谷業界甚至流傳若買不到 DRAM、沒簽到供應長約,採購團隊高層就必須打包走人。

「九命怪貓」黃崇仁,從每一次的逆境成長

在全球科技大廠人人自危的情況下,力積電反而成為資源稀缺時的重要選項。而在這其中,最關鍵的推手,莫過於科技業內被稱為「九命怪貓」、網路稱要「相信黃董」的董事長黃崇仁。

力積電的前身為「力晶科技」,創立於 1994 年。公司曾在 2008 年遭遇金融海嘯衝擊,全球 DRAM 價格崩盤導致嚴重虧損。即便先後減資約 683 億元,仍難挽局勢,最終於 2012 年因淨值轉負而下市,以每股 0.29 元的價格退場,當時也遭逾 32 萬名股東批評與唾罵。

下市期間,黃崇仁著手進行公司重整,將力晶科技策略性轉型為晶圓代工業,避免公司再度因記憶體景氣循環而波動。經過九年的整頓與債務償還,公司不僅清償約 1,200 億元債務,還以「力積電」之名重新回到證交所,完成了令人矚目的「下市再上市」壯舉。

即使被業界稱為「九命怪貓」,黃崇仁在接受媒體訪問時強調,他只有一條命,那就是帶領公司活下去。他表示,「九命怪貓是什麼意思?這是說我做很多事,都死不了嗎?我其實覺得還好,反正我怎麼做、怎麼活,反正都能活下去。」

力積電、美光簽訂合作意向書,雙方合作再深化

如今,力積電將銅鑼廠售予美光的消息,再度展現了黃崇仁在逆境中靈活調度的能力與頑強生命力,不僅凸顯卓越的經營策略,也為台灣半導體產業添加一筆新的傳奇篇章。

力積電董事長黃崇仁表示,這一波 AI 應用風潮帶動全球 DRAM 景氣上揚,可迅速擴充產能的銅鑼新廠,順勢成為美光與力積電合作雙贏的支點。出售銅鑼廠除可改善力積電財務體質,力積電還將在通過美光認證後被納入美光 DRAM 先進封裝供應鏈,同時也將與美光合作在新竹 P3 廠精進力積電現有的利基型 DRAM 製程,對力積電優化營運體質助益頗多。

黃崇仁指出,未來力積電將瞄準 AI 供應鏈,重組原有三座 12 吋、二座 8 吋晶圓廠的生產資源,專注於 AI 應用所需的 3D AI DRAM、WoW、矽中介層、矽電容(IPD)、電源管理 IC(PMIC)及功率元件(GaN/MOSFET)等高附加價值晶圓代工產品,並逐步減少非 AI 相關的業務,順勢優化力積電的產品組合以提升長期獲利能力。

針對內部營運調整,力積電總經理朱憲國表示,該公司將在確保生產不中斷及不影響 FAB IP 業務的前提下,將銅鑼廠的人員、設備及產品線有序遷回新竹廠區。在汰換新竹廠區老舊設備的同時逐步淘汰低毛利產品,以降低對成熟製程代工業務的依賴,強化力積電營運體質。

黃崇仁強調,力積電與美光的合作,將可顯著提升國內記憶體技術水平和供應鏈完整性,強化台灣在全球半導體產業的關鍵地位,進一步鞏固台灣在未來以 AI 應用為核心的科技競爭優勢。

有關此項跨國合作的後續執行,力積電指出,雙方具體合作內容將依據正式契約條款而定。在雙方正式簽約並經相關法規核准以後,這項售廠交易計畫預計將於今年第二季完成。

(首圖來源:科技新報)

........................

真的要相信黃董

內文搜尋