非AI晶片 的需求疲軟,目前約有一半的半導體用於個人電腦和智慧型手機,而這些產品市場已呈現飽和狀態。國際半導體產業協會SEMI的數據顯示,去年全球晶圓廠的稼動率約在60%-70%之間,低於穩定水準的80%-90%。

供應鏈業者坦言,台積16/12奈米、7/6奈米製程的稼動率,普遍仍停滯在60~65%

日企在2023-2024財年建造或購買的7間半導體廠中,僅有3間啟動量產,顯示 非AI 晶片的需求復甦緩慢。

台積電位於熊本的公司JASM(日本先進半導體製造)已於2024年12月開始量產,但一些觀察人士認為該廠的稼動率不高。JASM原計劃在2024財年破土建造第二座晶圓廠,然而後來計畫被推遲至2025財年,不過台積電表示,仍打算2027財年時在第二廠區啟動量產計畫。

任天堂棄台積電!Switch 2晶片大單 轉給三星 8奈米製程 明年主機可出貨2,000萬台

====================

3~5奈米先進製程 目前只有 TSMC, Samsung,intel 能生產, 所以代工利潤極高

特別 Chat GPT 帶動的全球 AI 瘋狂投資潮, 更讓 TSMC一家獨享 AI 紅利.

成熟製程則是 百家爭鳴,僧多粥少,想賺錢不容易. 尤其近年各國政府大撒幣給出巨額補貼,鼓勵半導體瘋狂設廠,更加深半導體業 未來幾年供過於求的困境.

面板廠 80~85%的稼動率,只能賺小錢...半導體廠 60~70%的稼動率,部分業者竟能賺錢.

台積電的 3~5奈米廠雖在折舊高峰期內,但台積電報價高,滿載就能賺大錢, 其他舊廠 大都完成折舊,稼動率雖只有65%,台積電還是賺到滿出來.

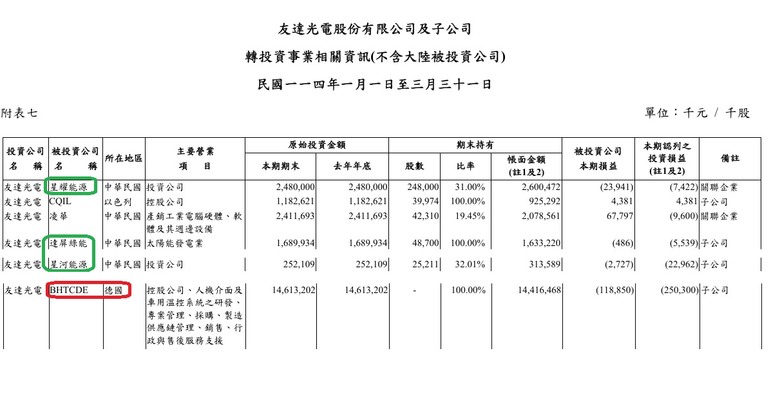

聯電,世界先進的稼動率也只有70%上下,意外也能賺錢,或許,一些類似友達的傻客戶,早先簽下的3~5年保證長約都還沒到期吧?

力積電稼動率70%,連續 7季 持續虧損,就比較合乎情理.

intel 18A 雖效能和量產時程,已超車台積電, 但intel 坦言,intel 18A 產能規模不大,在 2026年主要是幫自家CPU代工,外部客戶很少.

潛在大客戶雖有接觸和測試, 初期都仍觀望,還不敢下單給 intel, 都會擔心,貿然轉單會得罪台積電,破壞長期合作關係,影響日後下單的排隊優先權.

大客戶(apple,高通,NV...)在2026年仍是維持在 台積電N2穩定下單, 看來 TSMC仍有幾年好光景.

intel 預估最快得到 2027年, 18A 接單規模擴大後,代工部門才有機會轉虧為盈.

友達距離去年填息價 17.75, 還差 30%之遙..

友達距離去年填息價 17.75, 還差 30%之遙..