pigstand wrote:pigsta...(恕刪) 今年投資獲利955K~進行投資理財必須要有以下的覺悟:1. 股市短期的波動非常劇烈。2. 長期投資也有可能帶來負報酬的結果。我如何應對以上的現象?持續的精進學職能,在本業上獲取更高的回報;增加儲蓄的能量,進行合理的資產配置及管理。這幾年來股市多頭,不少投資人誤以為股市風險極低,紛紛採取槓桿投資。我只能再三提醒,融資雖然可以放大報酬,但是也會放大虧損。就像財富,會放大一個人的品格,不論這個人的品格是正面或是負面的~

pigstand wrote:pigsta...(恕刪) 哈哈,分享一下我的經驗,2009買房只留下400萬股票,房貸也是400萬,一夕之間變得窮得只剩下房子,還好工作還不錯,花了十年到2019流動資產重新回到36M,房價也翻倍了

pigstand wrote:今天提領59萬,買房子真的很花錢 頭期款是59萬+去年的760萬嗎?你現在有槓桿了,如果真的要算,大概超過 100%了吧?不過這也還好,比小資族 All-In 頭期繳完存款歸零好多了。你才一倍。不算什麼。雖然房地產這個資產,在等到房貸還完以後的增值速度不算太好,比不上股票,但勝在於安全感。心理需求的重要性不比生理需求低。買了可以減少很多麻煩。不買房子,就算你確定自己是股神,你自己不擔心,家人一直唸也不划算。台灣買房子,持有成本低,利率也低,房子這條錢早晚還是得花。這幾年從股市,看你的表,賺了有一千七百多。應該有贏一開始工作就All-In 買房的房價漲幅吧?

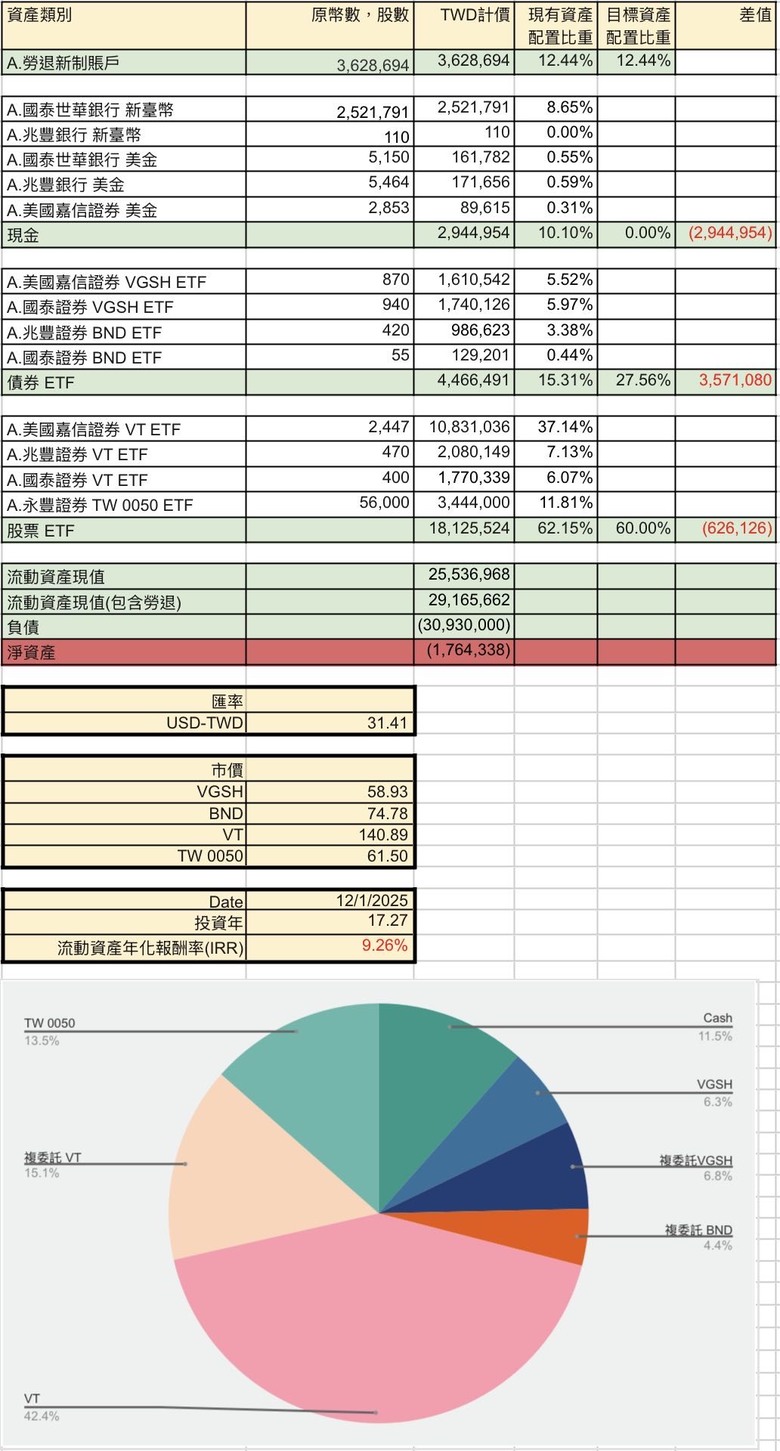

我就是愛拍照 wrote:這幾年從股市,看你的表,賺了有一千七百多。應該有贏一開始工作就All-In 買房的房價漲幅吧? 小贏而已有了負債後的第一件事是買了房貸餘額壽險,避免萬一突然掛了,繼承人短時間內無法繼續繳房貸。接下來就是規劃提前還款策略,以及調整資產配置。目前大致有幾個方向:1. 退休後才把餘額繳清,可以吃一點利息抵稅的好處2. 資產配置現金部位歸零,改放在VGSH,股票部位依然維持60%的配置3. 1/15再平衡時,若當年度有超額報酬,則把超額的報酬拿來進行提前還款,若無超額報酬,就維持原還款的節奏4. 退休後情況允許時,則一次繳清剩餘房貸,但是不塗銷5. 萬一退休時退休金儲備不足,或遇到高通膨、股市大空頭,只能降低生活慾望、賣掉房子搬去消費水平低的地方、或辦理逆向貸款

pigstand wrote:1. 退休後才把餘額繳清,可以吃一點利息抵稅的好處2. 資產配置現金部位歸零,改放在VGSH,股票部位依然維持60%的配置3. 1/15再平衡時,若當年度有超額報酬,則把超額的報酬拿來進行提前還款,若無超額報酬,就維持原還款的節奏4. 退休後情況允許時,則一次繳清剩餘房貸,但是不塗銷5. 萬一退休時退休金儲備不足,或遇到高通膨、股市大空頭,只能降低生活慾望、賣掉房子搬去消費水平低的地方、或辦理逆向貸款 6.借錢投資大凶,賣出所有資產現金全款買房。