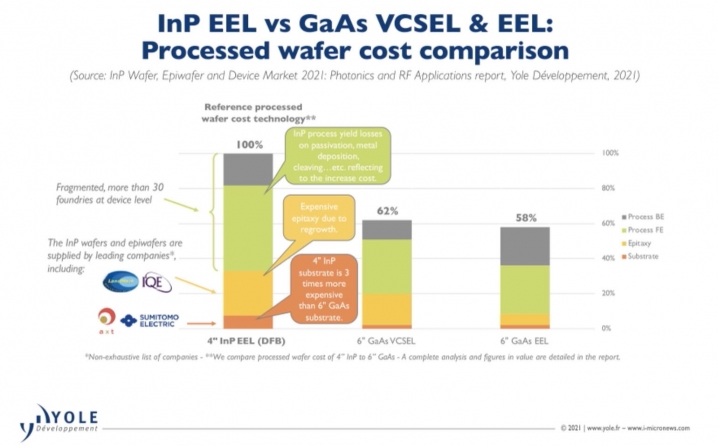

砷化鎵晶圓代工大廠穩懋 (3105-TW) 在蘋果 (AAPL-US) 新機發表助攻下,本季營運可望攀上全年高峰,展望明年,日系外資出具報告指出,穩懋將協助蘋果在明年新機 iPhone14 (暫稱) 中導入磷化銦邊射型雷射技術 (InP EEL),進一步縮小頭部瀏海,也調升評等至買進,目標價喊 400 元。日系外資指出,蘋果計畫在明年高階 iPhone 機種中,將 3D 感測技術從原來使用砷化鎵垂直共振腔面射型雷射 (GaAs VCSEL),改採磷化銦邊射型雷射技術 (InP EEL),進一步強化屏下感測技術,同時縮小手機頂部瀏海面積。日系外資說明,採用 InP EEL 最長波長將達 1380nm,在整體傳輸速率、眼睛保護上更具優勢,目前在光通訊領域同樣獲得關注,但現階段仍因價格成本高、製程技術複雜,尚未普及。由於穩懋是蘋果關鍵供應商之一,日系外資看好,隨著蘋果計畫導入 InP EEL,穩懋將續扮演關鍵角色,估明年 InP EEL 對穩懋貢獻度將落在低個位數

asiguo wrote:前陣子(恕刪) 公司的Q3財報,毛利拉到了38% (季增5%),如同之前提到的,公司營業成本會因為無形資產的攤銷完畢而提升1-2%,把這個數字加回去而和Q2相比,公司Q3的出貨產品組合仍讓公司的毛利提升了3%之多,這主要來自於毛利極高的PIN及訂單有效放量供應給Keysight的InP HBT。更值得注意的是公司的ROE及ROA數字有所上升,trailing過去四季的數字已經將近8%,持續往上走的資產報酬率將有助於公司的估值穩定走升,而這有賴於明年公司把今年尚未安裝上的機台追趕進度安裝至新廠之中。在這次法說會的Q&A環節中,高總經理提到公司今年和明年最大的客戶就會是Keysight,而這代表公司2022的InP占比也會達到30%以上,這部分很可能是之前提到的下一代量測產品(磊晶片尺寸可能有放大)。機台構件部分,營收比重拉到19%,是非常高的數字,考量公司是分期認列這部分的營收,以及公司未來還有一台豪華型的機台要出貨,從Q4到22Q1這部分有機會維持高檔。Q4展望部分,公司提到用於datacom的高速傳輸VCSEL已大量量產,且未來也確保不會受到貿易戰的影響。這一塊業務明年應該會跟著亞洲資料中心市場的蓬勃發展而有更大量的需求,值得期待。而這塊GaAs業務的加入也會讓公司的毛利率繼續提升,過去GaAs毛利偏低而InP毛利偏高的既定印象也不再適用,兩塊業務的毛利率將會持續拉近。在射頻方面,公司的營收比重仍然偏低,防撞雷達的需求還是沒有回來,明年的狀況也晦暗不明,明年這塊如果有就是多的。整體來說公司的營運是偏向樂觀的,下檔風險在於高價PIN客戶的拉貨嘎然而止(過去曾發生過幾次),以及Keysight拉貨動能放緩的問題。全球供應鏈很破碎的情況下,公司的採購都會較積極的囤積原物料,如果是基於避免缺貨而提早拉貨的原因使公司業績成長,那就要擔心明年Q1後可能的業績反轉。GaN, F35 紅外偵測Q3看來都很低,對整體營運沒甚麼影響,2022似乎也是這樣的狀態。InP EEL、InP APD光達應用我認為明年也不太會有甚麼爆發性的,比較偏向是研發專案而不會對財務形成明顯挹注,DN VSCEL更是如此,公司產品的研發投資期都偏長,我認為10-15%的年化成長率應該是公司正常的成長速度,但考量公司新廠已步入正軌,只差把機台往廠房裡搬並提高產能利用率,我認為未來10年公司有機會有較高的成長速度,亦即15-20%的年化成長是可以期待的,這將有助於公司享有更高的multiple。概括來說,我認為3-5年的成長將有賴於產能利用率的提升,而5-10年公司的成長將依賴固定資產的折舊完成。

cheng.0601a2558 wrote:砷化鎵晶圓代工大廠穩(恕刪) 有朋友提到明年蘋果Iphone 14要將GaAs VCSEL換InP EEL的事情,這應該是Lumentum和II-VI兩家廠商在主導的事情。換成InP EEL的原因是蘋果想要在OLED下直接放感測器並因此縮小前瀏海,那要穿透OLED波長一定要拉高到13xx nm。這方面,解法就三種,InP EEL、InP VCSEL或DN VCSEL。其中,由於InP VCSEL難度最高、DN VCSEL幾家磊晶廠都在研發中,而InP EEL是相對成熟的解決方案,穩懋在這方面的製程也由於Lumentum在光通訊產品的代工訂單釋單而對這樣的結構有兩年的製造經驗。穩懋在Iphone 14的InP EEL訂單也是會來自於Lumentum,但不確定Lumentum是否會全部釋出製造訂單,自己只做設計,我自己認為機會是很高的,因為這個產品跟VCSEL不同,穩懋已經有相當經驗,而Lumentum也不斷往Design house的策略在走,所以我相信穩懋有機會全吃下Lumentum分到的製造訂單。另一個供應商II-VI的部分則是仍採用IDM,前幾年收購的Finisar的部分在這方面的製造可能有著墨。第二塊我認為大家還沒很注意到的是接收端的部分,如果InP EEL的升級為真,過去940nm的時候發射端用的是GaAs VCSEL,接收端用的是價格較便宜的矽製程CIS。但當波長拉高到13xx nm時,接收端就要用上InP 或 SiGe,那這一塊也會增加三五族的用量。如果是InP的話那化合物半導體廠又有一塊大的餅可以分,但如果是SiGe的話可能還是會留給矽製程廠的特殊製程部門去製造,例如台積電在這方面其實著墨不少。以上講的都是設計+製程的部份,而大家最關心的磊晶供應部分,我相信各家有機會的廠商目前都在鴨子划水中。IQE是行業的老大哥,特別是在InP方面,因此IQE絕對先算上一份。聯亞過去也製造了許多InP EEL用在光通訊,我相信在感測規格方面它們也不會想錯過,最近聯亞的營運受到大逆風,已經好幾個月營收都只有1億(和英特磊相距不遠),而市值還高高撐在那邊,聯亞市值/營收比大幅度的虛胖,相較之下IET-KY便宜許多,聯亞明年寄望在AR/VR和這個InP EEL的sensing業務上,我深信聯亞目前在這方面一定非常努力。而IET的部分,憑藉著公司在InP的大量成熟生產經驗,還有各種InP PD磊晶的精準控制能力,我認為公司這次一定是在這個磊晶供應商的池子裡面(其實長期看來是一直都在裡面,例如DN VCSEL研發的啟動),價格上如果可行,不太容易像上次GaAs ToF那次輕易的放過。全新的部分倒是值得商榷,陳建良董事長之前釋出的消息似乎也是希望往DN VCSEL去努力,對InP EEL沒有很有興趣(可能也覺得這是過度產品),所以在這方面全新有可能會缺席一陣子,但如果InP EEL只小量導入在蘋果的高階機種的話,那確實這業務掉了也影響不大就是了,但如果英特磊接到了,那對小股本的英特磊而且過去沒有接到太多消費性產品的營運來說就相對補。這個產品的發展有多快還不清楚,如果蘋果真的是明年要出在高階機種的話,其實今年底就已經要設計定案並準備試生產。IET有提到明年要增加一台InP機台,可以增加數千到數萬片的Wafer產能,或許也是為了這個東西。更明確的進度,也許下次法說就會有更明確的發展,以上是個人簡單想法上的整理,大家如果有甚麼想法歡迎一起討論!

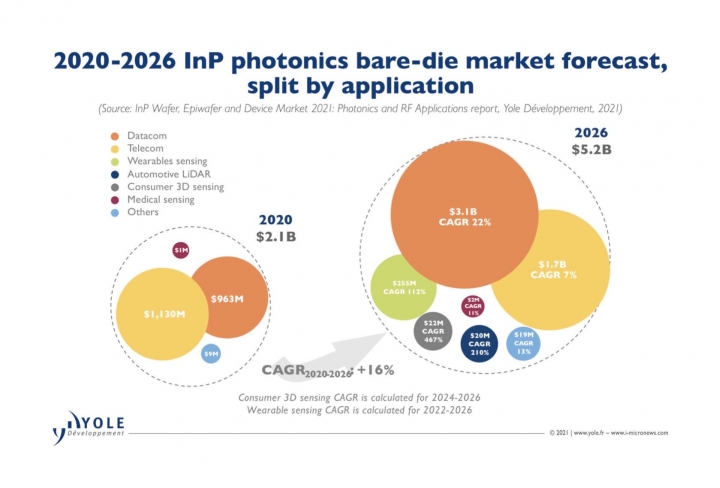

https://www.edge-ai-vision.com/2021/09/with-more-than-us5-billion-in-2026-the-inp-bare-die-market-is-offering-opportunities-and-profits/

可是英特磊縱使有一百個/千個好...也抵不上一個大利空...就是每年配息會被美國課稅30%的事實..這在台灣市場很明顯不會被接受.所以造就了英特磊股價..長期比不上其他同級的廠商.因為投資人畢竟沒收到美國政府的任何福利或現金..要投資人買單30%的稅是不可能的....所以英特磊是不可能建立長期的股市投資夥伴....很遺憾英特磊當初就會去免稅天堂設公司避稅就偏偏在台灣股市浮沉不思改進.......只能說....遺憾

夏天清彿的風 wrote:可是英特磊縱使有一百...(恕刪) 這個問題有點像你去應徵兩家公司:一家公司給的薪水低,每年要扣所得稅10%,一家公司給的薪水高,每年要扣所得稅30%,正常人都會選薪水高的公司。IET目前股價還偏低,主要原因在於業績還沒有起來,並不是那30%。😄舉例不好請見諒。