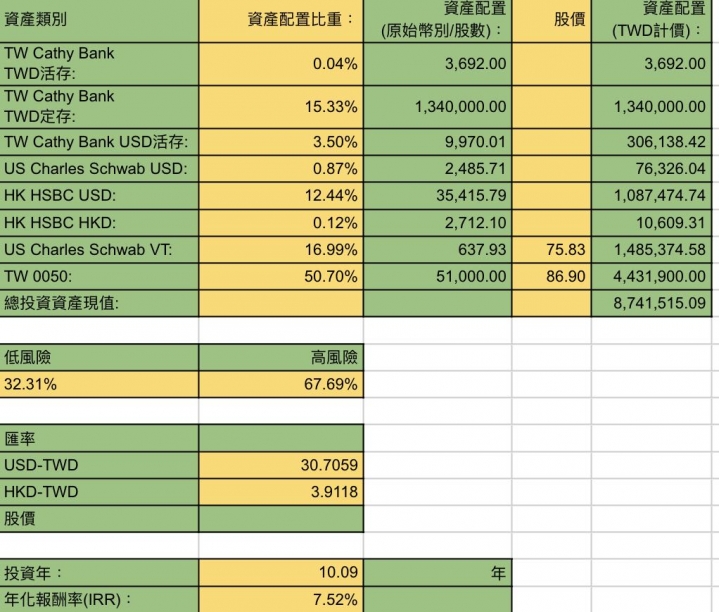

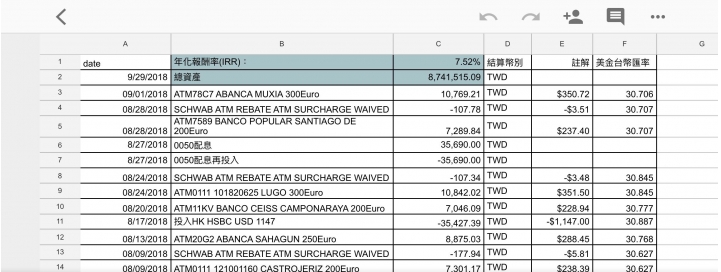

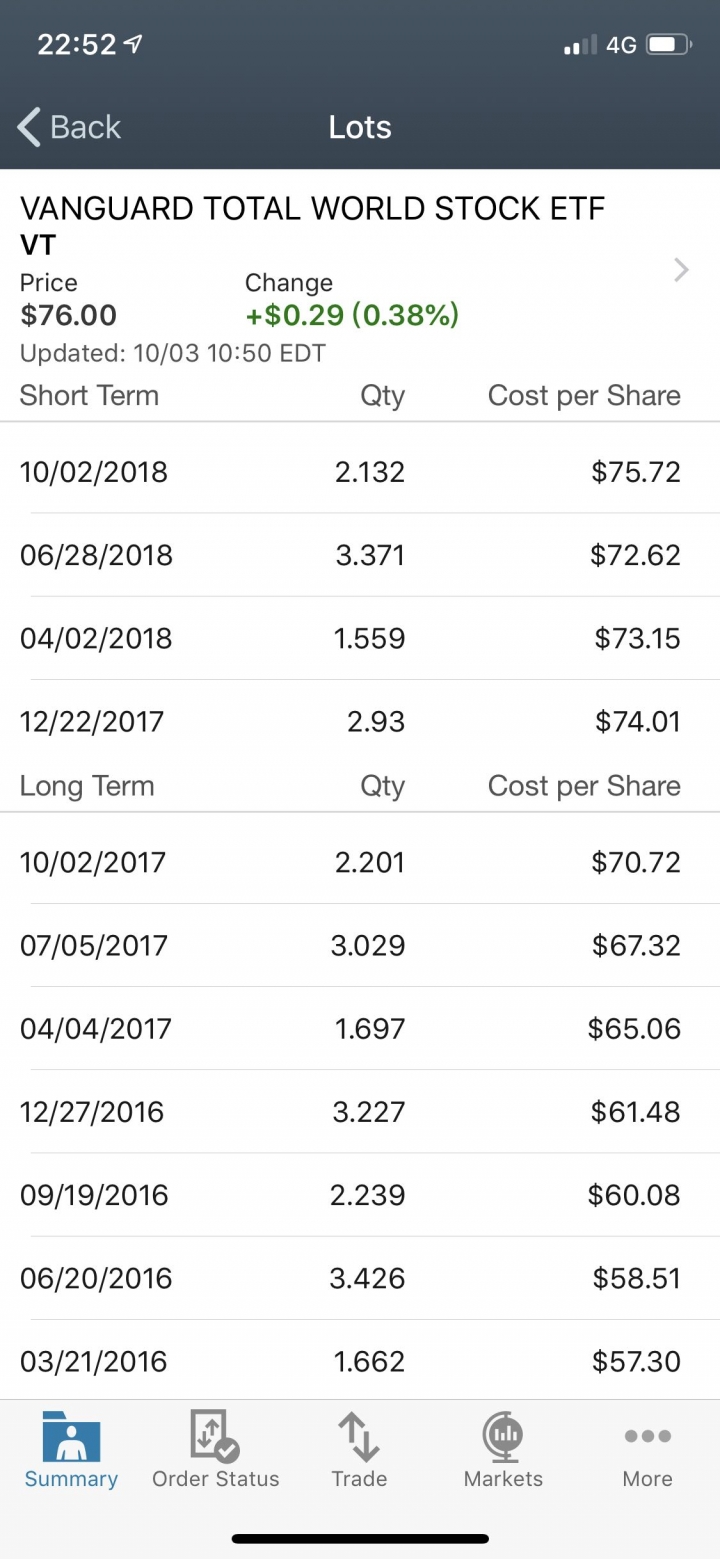

pigstand wrote:VT繼續配息再投入...(恕刪) 預計11月有一筆等值300萬台幣的美金入帳。12/15再平衡的時候,會全數買進VT,並且賣出65萬0050,以達成30/70的資產配置比例。

既然今天的Trend 是"賣"字就寫寫退休後 如何提領這些資產...我看很多人覺得買了指數基金就不會賣了,只靠股利..但我是會賣的,賣了以支應退休生活怎麼賣,好像也不簡單...(有一種風險跟退休很有關係: sequencing risk <--- 去問google)所以問google 找了一下....這裡有兩個simulation 是幫助一些"FIRE"族計算退休計劃https://www.firecalc.com/http://www.cfiresim.com/蠻有用的根據你的資產配置 + 提領% 套入過去歷史資料: 自1871開始 每年為起始點 算出30年後的結果以此就可算出 可否安穩度過退休下圖說 在118個不同30年,成功率是96%,其中有6個,錢會用完如不能接受,那就要存多一點,或延緩退休,或提少一點錢...有人算算 (也不需花心思操盤) 早早就退了...(FIRE: financial independence and early retirement)