蘋果拉貨 LG Display Q2虧損收斂

LG Display 大幅減少了營運虧損。根據分析,主要是IT用有機發光二極體( OLED )的大量出貨。中國廣州液晶顯示器工廠的出售工作正在取得進展。

25日,LG Display公佈第二季業績,銷售額為67082億韓元,營業虧損937億韓元。虧損較上一季減少3,757億韓元,較去年同期減少7,878億韓元。這比市場預測(F&Guide)的赤字2,985億韓元還要小。

LG Display表示,第二季虧損狀況好轉,“得益於產品出貨結構改變,例如:IT用OLED的全面量產和大尺寸OLED生產的擴大,以及有利的匯率影響,利潤和虧損顯著改善。”

LG Display 正在為去年 5 月發布的蘋果 iPad 供應 OLED 面板。雖然數量少於iPhone,但面板平均售價(ASP)較高的事實相信影響了獲利的提升。

由於電視、資訊科技 (IT)、行動和汽車等所有產品線的出貨量增加,銷售額較上一季成長 28%,較去年同期成長 42%。其中OLED產品佔比較去年同期提9升10個百分點,達52%。據解讀,隨著高附加價值OLED產品佔快速提升,獲利能力提升。

依產品分銷售額比例(以銷售額計算)為電視面板24%、IT面板(顯示器、筆記型電腦、平板電腦等)44%、行動面板等產品23%、車用面板9%。

LG Display強調,計劃透過加強以OLED為中心的業務的競爭力並擴大高價值產品的比例,繼續推進其業務結構。

大尺寸OLED業務透過與客戶的密切合作,擴大了差異化和高端產品陣容。我們計劃透過繼續追求產品競爭力和成本創新來確保獲利能力。

在中小尺寸OLED業務方面,我們計劃加強行動裝置OLED的生產能力和能力,並比前一年增加面板出貨量。我們計畫基於串聯OLED等技術領先地位,持續穩定量產IT用OLED。

汽車業務計劃以多樣化的產品組合和技術擴大訂單規模,包括基於串聯技術的P(塑膠)-OLED、ATO(先進薄型OLED)和高端低溫多晶矽(LTPS)LCD 。該公司預計,今年汽車顯示器銷量和訂單積壓量將較上年增加約10%。

對於出售廣州液晶工廠的事宜,他表示,“確實正在取得進展,而且比上次更加具體。” LG Display廣州工廠中國京東方、華星光電、MTC(兆馳股份公司)的興趣,但後來為京東方和華星光電的兩家公司爭奪,據報道售價已升至2萬億韓元

LG Display 財務長 (CFO) Kim Seong-hyun 表示:「儘管下半年市場和外部環境終端消費市場充斥各種不確定性,但我們將繼續擴大產絣差異化的改變,並繼續擴大業務範圍。」透過營運效率提高績效。

==================

1.LGD受惠於蘋果和奧運的拉貨,虧損已大幅改善,季減100E台幣減至25E台幣。

2.AUO為車載第四佔有率約11%,LGD為第五約9%,BOE躍升為首位約17%,TM14%,快倒閉的JDI還佔據第三為11.2%左右。

3.工研院預估車用面板至2026年100E美元,約台幣3300E,就算是併購的BHTC發酵衝到20%,一年營收660E台幣養不起AUO3~4萬人的。

再創LED大銀幕運動應用奇蹟洲明攜手巴黎奧運展現中國力量

pqaf wrote:

巴黎奧運今日開幕 面...(恕刪)

TV液晶面板漲勢歇;客戶採購意願降、今後走弱?

電視(TV)用液晶面板價格漲勢停歇,且因中國電視銷售不振、電視廠商(客戶)採購意願降,今後電視液晶面板價格恐走弱。

日經新聞30日報導,因巴黎奧運所帶來的採購需求接近尾聲、拖累電視用液晶面板價格漲勢停歇,且因中國電視銷售不振、電視廠商採購意願減弱,拖累今後價格恐走弱。電視用液晶面板價格為亞洲面板廠和客戶(電視廠)每個月敲定一次。

台灣、中國等面板廠和電視廠商之間所敲定的2024年6月份價格中,大尺寸電視用指標性產品55吋Open cell(指未附上背光的半成品)每片批發價為132美元左右、同於前一個月份(2024年5月份)水準,結束連4個月上漲態勢;小尺寸電視用指標性產品32吋價格為38美元左右、同於前一個月份(2024年5月份)水準,結束連5個月上漲態勢。

據報導,中國「618」購物節電視銷售不振,據美國調查公司DSCC指出,電視銷售量年減約20%、減幅較2023年(減少約10%)呈現擴大。

DSCC預估2024年全球液晶電視出貨量將呈現持平,DSCC亞洲代表田村喜男表示,「液晶面板批發價當前可能走弱」。

日本面板廠夏普(Sharp)社長沖津雅浩7月16日接受日本媒體聯訪時表示,生產電視用液晶面板的(土界)工廠SDP預估「會在盂蘭盆節過後(8月下旬)完全停產」。夏普之前預告SDP將在9月底之前停產,沖津雅浩上述發言代表SDP停產時間將提前。

沖津雅浩表示,SDP會在7月20日左右將玻璃基板等材料投入產線、並會在約1個月後生產成液晶面板,而這將是SDP生產的最後一批液晶面板。

說明

1.提報董事會或經董事會決議日期:113/07/30

2.審計委員會通過日期:113/07/30

3.財務報告或年度自結財務資訊報導期間 起訖日期(XXX/XX/XX~XXX/XX/XX):113/01/01~113/06/30

4.1月1日累計至本期止營業收入(仟元):107,352,893

5.1月1日累計至本期止營業毛利(毛損) (仟元):7,852,428

6.1月1日累計至本期止營業利益(損失) (仟元):(2,806,966)

7.1月1日累計至本期止稅前淨利(淨損) (仟元):(2,232,027)

8.1月1日累計至本期止本期淨利(淨損) (仟元):(2,911,775)

9.1月1日累計至本期止歸屬於母公司業主淨利(損) (仟元):(2,973,239)

10.1月1日累計至本期止基本每股盈餘(損失) (元):(0.33)

11.期末總資產(仟元):360,098,278

12.期末總負債(仟元):125,822,687

13.期末歸屬於母公司業主之權益(仟元):232,841,933

14.其他應敘明事項:

群創光電(股票代碼:3481) 今天公佈2024年第二季營運成果, 合併營收為新台幣569億元,營業淨利為新台幣4億元,稅後淨利為新台幣12億元, 基本每股盈餘為新台幣0.12元。折舊及攤銷為新台幣78億元,資本支出為 新台幣38億元。

2024年第二季整體出貨面積671萬平方公尺,較前一季增加11.5%,液晶面板售價為 每平方公尺259元美金。2024年第二季營收以產品應用別區分,電視為40%、 車用產品為22%、可攜式電腦為21%、手機及商用產品為12%、桌上型螢幕為5%; 以產品尺寸別區分,10吋以下為13%、10到20吋為33%、20到30吋為14%、 30到40吋為7%、40吋以上為33%;顯示器領域群及非顯示器領域群營收佔比為 78%以及22%。

回顧2024第二季,受惠國際運動賽事促使品牌廠提前拉貨、帶動面板價格上漲, 使得公司本季營收較上一季成長12.6%,營運成果順利轉盈, 本季毛利率與EBITDA利益率分別達到10.0%及14.4%。

展望2024第三季,消費意願持續受通膨影響,拉貨動能減緩,預期出貨量將微幅調降 ,價格可望維持平穩。預期消費者對於螢幕面積的需求逐年放大、 AI帶動IT面板需求成長,以及業界「按需生產」的趨勢下,供需可望平穩。 公司將持續根據市場動向及客戶需求動態調配產能及提高生產效率。 同時,群創將致力推動雙軌轉型策略,持續深化非顯示器領域佈局。

根據對當前業務狀況的評估,群創光電對於2024年第三季的面板展望如下:

Large panel

Shipments to be down low single digit % QoQ Blended ASP to be flat QoQ

Small & Medium panel

Shipments to be up low single digit % QoQ

1.事實發生日:113/07/30

2.公司名稱:群創光電(股)公司

3.與公司關係(請輸入本公司或子公司):本公司

4.相互持股比例:不適用

5.發生緣由:

一、為挹注公司營運及未來發展動能,充實營運資金,擬處分南科D廠區TAC廠相關不 動產。

二、為配合業務需求暨爭取時效,呈請董事會授權洪進揚董事長於不低於擬處分資產 在最近期財務報表上之帳面價值,參酌專業估價報告及市場行情資訊(同等規模 廠房重置成本),與本案潛在交易對象協商處分條件及簽署買賣相關合約。

6.因應措施:

將依本公司「取得或處分資產處理程序」辦理。

7.其他應敘明事項(若事件發生或決議之主體係屬公開發行以上公司,本則重大訊息同時 符合證券交易法施行細則第7條第9款所定對股東權益或證券價格有重大影響之事項):無。

--------

群創去年關閉的台南四廠(5.5代LCD面板廠),繼美光上門談收購與先進封裝合作之際,再傳出台積電日前也派員與群創接觸,並實地勘查群創南科四廠,搶親美光。

對於上述傳言,群創表示,不對市場傳聞做任何評論。台積電亦不回應市場傳聞。

群創董事會今天決議,將此售廠案授權董事長洪進揚處理。

群創要開始啟動, 未來每季連續獲利模式了. 群創 2024年有望年報,轉虧為盈.

猜猜, 群創明天會不會又爆量 70萬張, 又來一根 漲停鎖死, 30萬張掛漲停排隊搶買??

群創年底前,能否從 15元的 麵攤滷蛋股,蛻變成 27元的 101貴族美食鼎泰豐小籠包呢??

1. 2024年第二季整體出貨面積671萬平方公尺,較前一季增加11.5%,液晶面板售價為每平方公尺259元美金。

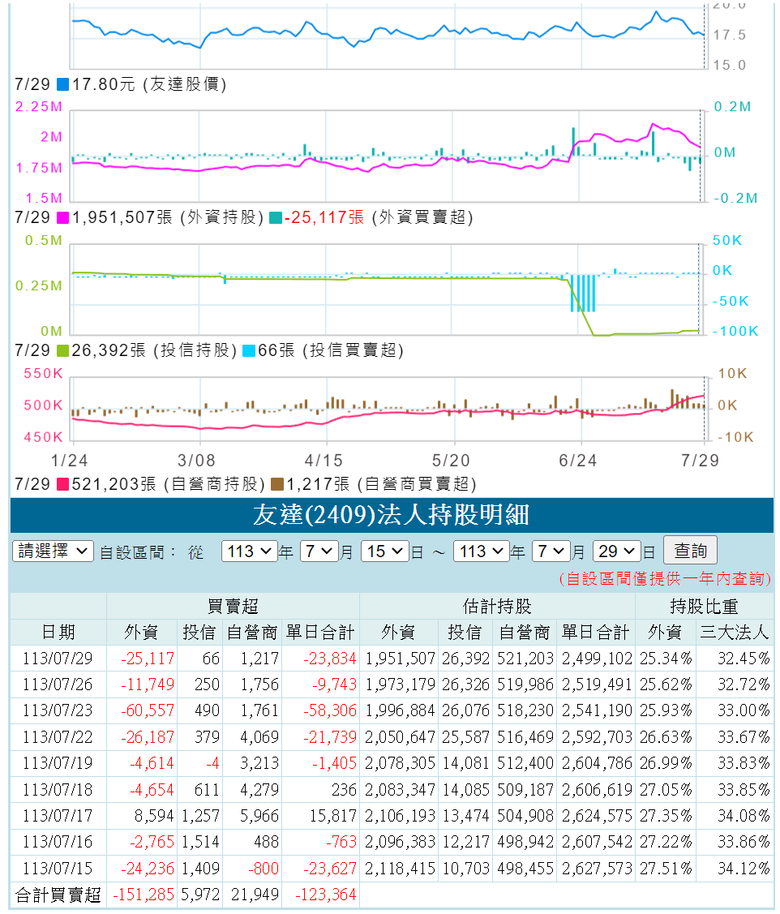

群創Q2 ASP 259元, 友達明天才會公布,預估約 340元左右. 兩家的產品結構不同,

群創的出貨面積 671萬平方米, 比友達的557萬平方米, 多出 20%..

但其他同業TV出貨平均尺寸在 52吋以上, 群創只有 41吋, 群創的低價產品佔比高,ASP 259元在同業間算是較低 , 所以群創出貨雖多, 營收反而比友達少很多.

群創營收少,得靠極力地壓低成本, 群創財務部門就是有辦法做出獲利的成績.

2. 2024年第二季營收以產品應用別區分,電視為40%、車用產品為22%、可攜式電腦為21%、手機及商用產品為12%、桌上型螢幕為5%;

以產品尺寸別區分,10吋以下為13%、10到20吋為33%、20到30吋為14%、30到40吋為7%、40吋以上為33%;顯示器領域群及非顯示器領域群營收佔比為78%以及22%。

中國業者 BOE ,TCL,HKC,深天馬 的 8.6代IPS新廠 生產規模驚人, 群創已經放棄 MNT 市場, 專攻 小尺寸低價TV , 車用 和 筆電市場 . 退出MNT市場, 群創把 中國的背光模組基地收編,可能大幅裁撤掉近萬人.

友達在高階電競 MNT 市場長期保有口碑, 友達的MNT 出貨比重仍很高.

市調機構認為,中國面板業者在與 (中國) 電視業者的合作之下,已經寡佔超大尺寸LCD電視面板市場,此發展助長中國電視品牌在全球超大尺寸LCD電視市場取得領導地位。

2023年中國面板業者的超大尺寸面板出貨量年增63%,預估2024年也可年增35%。

Omdia認為,超大尺寸電視需求,從2023年第2季中國面板廠與電視業者密切合作之後開始成長,2024年第1季,中國電視品牌在中國及北美推出高規格超大尺寸電視先佔市場。

2023年第4季中國市場曾有一波超大尺寸的電視價格戰,100吋LCD電視售價正式低於人民幣1萬元。中國業者擬以低價、量多的策略搶攻全球市場。Omdia預估,2024年第4季100吋LCD電視的行銷價格將低於人民幣6,999元。

====================

TCL,海信的100吋左右 LCD電視,賣得很好, 售價比 三星的 75吋 LCD 或 LG的 65吋 OLED還便宜..

超大尺寸電視,正幫忙快速消化中國過剩的LCD的產能..

美國消費者 房子大門夠大,可以搬幾台 100吋 回家當 壁畫裝潢 或 當虛擬海景窗格.

TCL 和 海信的 超大電視,不但超便宜,技術也很領先...三星把持10幾年的全球電視龍頭地位,即將不保.

TCL的 QLED TV, 雖是 VA面板,但TCL可視角很好,不輸三星的旗艦機種.

中國LCD面板業者的技術和成本,已經超車台韓業者, 台韓退出LCD市場是勢在必行.

pqaf wrote:

Digitimes ...(恕刪)

微軟雲端營收成長遜、資本支出卻激增35% 盤後挫

微軟(Microsoft Corp.)盤後公布的Azure雲端運算部門第四季度(4-6月)營收成長趨緩、資本支出卻大增,暗示大筆AI投資可能要花比預期還要久的時間才能得到回報,盤後股價一度下挫逾6%。

路透社、CNBC報導,微軟30日美股盤後公佈Q4財報:每股盈餘達到2.95美元、優於LSEG調查的分析師預估值2.93美元;營收年增15%至647.3億美元、優於分析師預估的643.9億美元。

其中,「智慧雲端」(Intelligent Cloud)部門營收年增19%至285.2億美元,遜於StreetAccount調查的分析師預估值286.8億美元。智慧雲端部門涵蓋Azure公共雲、SQL Server、Windows Server、Visual Studio、Nuance、GitHub及企業服務。

微軟執行長納德拉(Satya Nadella)30日在財報電話會議表示,GitHub的年化營收如今已突破20億美元。

Q4期間,Azure等雲端服務營收跳增29%,不如CNBC調查的分析師預估值31%,也低於前季的31%。相較之下,谷歌(Google)母公司Alphabet上週公佈,第二季(4-6月)「Google Cloud」營收則年增29%至103億美元、首度突破100億美元大關。

另外,微軟Q4由AI主導的資本支出由前季的140億美元攀升35%至創紀錄的190億美元,幾乎是去年同期(107億美元)的兩倍。

微軟表示,Azure Q4期間成長率中的8個百分點是由AI業務貢獻,高於Q3的7個百分點。微軟為新創商OpenAI的聊天機器人「ChatGPT」提供雲端服務,愈來愈多企業採用Azure AI服務來自行開發摘要資訊、撰寫文件的功能。

納德拉在電話會議說,「我們今年的市佔加速擴大,主要是受到AI驅動。」微軟財務長Amy Hood則表示,Azure AI服務的需求雖高,但現有算力產能有限,是營收不如預期的主因。

Hood預測,第一季度(7-9月) Azure部門營收成長率將介於28~29%之間,下半會計年度的成長會更快。根據StreetAccount調查,分析師原本預測Q1營收成長率將達30.6%。

涵蓋Office生產力軟體、LinkedIn、Dynamics客戶關係管理軟體的「生產力與業務流程」(Productivity and Business Processes)部門Q4營收年增約11%至203.2億美元,高於StreetAccount調查的分析師預估值201.3億美元。

微軟推出的Office辦公室軟體AI助理「Copilot for Microsoft 365」是基於OpenAI開發的AI模型。這款AI工具每月向企業額外收取30美元的訂閱費用。

涵蓋Windows、Xbox、Bing及Surface PC的「更多個人運算」(More Personal Computing)部門Q4營收年增14%至159億美元,高於StreetAccount調查的分析師預估值154.9億美元。這主要是拜PC市場走堅之賜。Q4期間,Windows授權給裝置製造商的收入年增4%。

微軟30日正常盤下跌0.89%、收422.92美元;盤後一度下挫6.5%,稍晚跌幅收斂至2.95%、股價來到410.45美元。

內文搜尋

X