民進黨立委吳秉叡指出,台積電1年賺進新台幣上兆,獲利高,政府如果要對像台積電這種用電大戶補貼,也不應由全民買單。主計長朱澤民表示,台積電1年用電210億度,佔據台灣用電總量的7.5%,給予補貼會有點像補貼外國消費者,所以台電初步規劃,對用電大戶尤其是外銷比重大的,調幅比較大。電價、醫療院所掛號費都醞釀進一步漲價,朝野立委憂心將影響今年國內物價。主計長朱澤民表示,今年CPI會接近2%,雖然沒有很樂觀,也不會導致所謂的「通膨現象」。===================政府稅收一年 3兆多,台積電 一年淨利 1兆元 ,台積電就算每度電 從3元漲到 5元, 電價漲 6成, 一年也只多500億電費, 輕易就能轉嫁給 apple,NV ,AMD,高通 這些 外國大客戶,最後由外國消費者負責買單,中油,台電 這些年因政策買票產生 近兆台幣 的累計虧損,核四封存 還有3500億閒置資產減損還沒認列損失,就請外國人幫忙分攤吸收一點 .

力積電協助印度塔塔建廠,2026 年底量產 28 奈米晶片作者 林 妤柔 | 發布日期 2024 年 03 月 14 日 8:56 |力積電(PSMC)董事長黃崇仁稱,塔塔集團與力積電在古加拉特邦(Gujarat) Dholera 建立新廠,將於 2026 年底量產 28 奈米半導體晶片。「目前我們決定先解決技術轉讓問題」,黃崇仁指出,「我們將協助塔塔建廠,目前看來 28 奈米應該沒問題,然後可以向下發展,直到 22 奈米。我認為這對印度供應鏈已經足夠。我們不需要那麼多高階晶片。幾年之後,再採用更高階晶片。」據估計,印度中央政府和邦政府將出資七成,Dholera 工廠將成為印度第一座商業半導體廠。黃崇仁認為即將建成的工廠進展非常快,公司對印度合作夥伴塔塔集團在專案上快速推進速度感到高興。「這是印度大力加速製造業和晶片領域發展的開端」,黃崇仁表示,這座晶圓廠使印度領先一步,半導體是個昂貴產業,一旦你擁有一座晶圓廠,就可擁有兩座、三座。這就是印度可以展望的未來。黃崇仁指出,幾間大公司都希望獲得技術轉讓支援,經過審查,塔塔是最佳選擇,因為有資金、有聲望且公司規模很大。憑藉公司資金和政府補貼,應該能完成這項工作,也最有資格勝任這項工作。據報導,力積電與塔塔的合作關係,是基於價值 100 億美元「印度半導體使命」(India Semiconductor Mission)獲得獎勵的先決條件。中央政府可提供 50%的資本補貼,邦政府提供 15-25% 的補貼。古加拉特邦政府為在該邦建廠的公司提供近 20% 資本補貼。力積電指出,塔塔集團計畫在 12 吋晶圓廠生產電源管理、面板驅動晶片(power management IC、display drivers),以及微控制器、高速運算邏輯晶片(microcontrollers、high-performance computing logic),進軍車用、運算與資料儲存、無線通訊及人工智慧等終端應用市場。塔塔電子(Tata Electronics)一直在積極推進自己的計畫,並於去年 4 月聘請英特爾晶圓代工服務前總裁 Randhir Thakur 擔任執行長。產業觀察家認為,Thakur 任命標誌著該企業集團有意在半導體和電子業務領域大展拳腳。此外,曾任應用材料半導體產品集團國家總裁的 Srinivas Satya 已加入塔塔電子,擔任供應鏈長兼零組件業務總裁。..............中國 印度 都走 自給自足 的路 又是塔塔 不容小看

鴻海2023年全年營收達新台幣6.162兆,年減7%,毛利達3,879億,年減3%,營業淨利1665億,年減4%,淨利1421億,年增0.4%。毛利率、營業利益率及淨利率分別為6.30%、2.70%、2.31%,相較於前一年度的6.04%、2.62%、2.13%,呈現三率三升。EPS達10.25元,年增0.04元。第四季營收達新台幣1852兆,年減6%,毛利達1133億,年增2%,營業淨利489.3億,年增11%,淨利531.5億,年增33%。毛利率、營業利益率及淨利率分別為6.12、2.64%、2.87%,相較前一年度同期的5.66%、2.25%、2.04%,也是三率三升。EPS達3.83元,年增0.95元。關於鴻海2024年全年營運展望,董事長劉揚偉表示,去年11月法說會的時候,對於今年展望的看法是中性,但是近期由於生成式AI應用的增加,使得AI伺服器的能見度變得很高,因此對於今年全年集團的展望,也從原先的中性,上調到「顯著」成長。AI伺服器營收成長預計超過四成。談及鴻海在AI伺服器的競爭優勢,劉揚偉強調,集團在AI伺服器領域的核心競爭力,就是從零組件、模組、整機做到資料中心的垂直整合能力;鴻海掌握了AI數據中心的關鍵零組件,包括高效能的運算伺服器、儲存器、交換器、電源供應解決方案及先進的散熱技術等,鴻海是唯一可以提供AI數據中心全方位解決方案的公司。=====================真是反市場..鴻海EPS完全不受 營收出貨減少,本業 營業利益減少, 全球消費萎縮, 高庫存影響. 鴻海每年都能固定保持 10元左右EPS.鴻海 Q1 雖認列 200億的 日本夏普資產減損, 但後續3季其他的業外收益高達 457億 ,抵銷本業獲利的衰退 .Q4 淨利531億, EPS 3.83, 業外收益就高達 180億 ,EPS貢獻超過 1 元 .

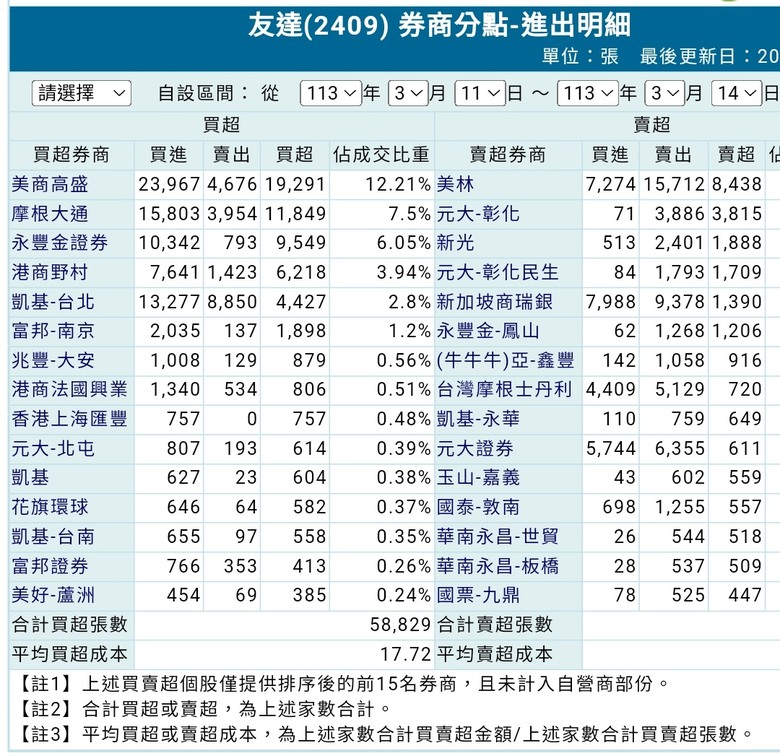

台中商業銀行董事長王貴鋒 涉花 逾新台幣10億元公款 支付其個人相關企業廣告費及搭豪車、租飛機與招待所租金,2月25日遭羈押禁見。===============見賢思齊焉 見不賢而內自省也友達高層 要引以為戒..

Apple Watch 受災戶再擴大?apple 供應商K&S 取消 Micro LED 專案,認列損失達 1.3 億美元繼蘋果取消 Micro LED 手錶專案後,全球打線封裝機台 龍頭庫力索法(Kulicke & Soffa,K&S)宣布「W 計畫」(Project W)專案已取消,因為一間策略客戶取消該專案。外界猜測,Project W 和客戶很可能是指 Apple Watch 專案。K&S 預計包括減損在內的損失介於 1.1 億至 1.3 億美元之間,其中大部分是與長期資產有關的庫存和減損費用。3 月對 Micro LED 產業來說是艱難的一個月,蘋果決定取消 Micro LED 專案,使得歐司朗(ams-Osram)損失估計達 6.5-9 億美元;K&S 也在蘋果專案投入鉅資。此外,在蘋果發布公告前,專注於 Mini LED 和 Micro LED 技術的轉移設備商 Rohinni 也申請破產。蘋果取消 Micro LED 專案讓許多業內人士意識到,實際量產必須採用正確技術和製程,必須適合低成本、高精度的大規模轉移。K&S 開發了自家設備轉移 Mini LED,另收購美商 Uniqarta,以發展 Mini LED 和 Micro LED 技術。中國 天馬 Micro LED 研究院副院長 Xi Kerui 指出,目前Micro LED價格昂貴、效率低、功耗大,不適合智慧手錶。一旦 Micro LED 實現產業化,將帶來許多機會,「Micro LED 何時取得突破還不確定,但天馬一定會有」。====================apple 喊停uLED專案, 害慘了 很多家合併夥伴..apple 過去喊停 LTPS,藍寶石基板玻璃.同樣拖垮了 好幾家供應商.貿然和apple 等國際大廠做生意,不成功便成仁 ,沒當成英雄就要變狗熊.

算是面板股剛需了最新 YouTube on TV 介面體驗登場,要讓電視一族更願意互動簡單來說 YouTube on tv 每日使用時數達到十億小時如果用一台0.8萬小時時數(6000+10000)/2(我覺得更低啦) 相當於一天12.5萬台消秏 一年4562萬 大概佔到總產能20% 滿可觀的轉型成功吧 反正模型放在那 只有信不信在我模型中 面板廠年產能是6000小時X2億台=1.2兆小時 其中用電視看yt就佔了3650億小時

▲個股:鴻海(2317)法說會釋出利多,AI伺服器大幅成長,早盤股價漲幅逾9.5% 財訊新聞 2024/03/15 09:31【財訊快報/記者劉居全報導】鴻海(2317)昨(15)日法說會釋出利多消息,鴻海去年每股盈餘(EPS)10.25元,連續三年獲利超過一個股本,從2008以來16年以來新高;而去年三率三升,鴻海董事長劉揚偉表示,決定上修今年業績展望,由原先預估2024年營運中性調高至顯著成長。董事會決議通過今年擬每股配發現金股利5.4元,配發率約53%,是連5年超過五成,也是1991年上市掛牌以來新高。加上劉揚偉強調,AI伺服器將是鴻海今年主要成長動力之一;劉揚偉強調,鴻海今年GPU模組預計將會有超過三位數的年增幅度、AI伺服器營收成長預計將超過四成,AI伺服器產品在整體伺服器營收占比也將達到四成以上。激勵鴻海今(15)日早盤開紅,帶量上漲,一度漲至132.5元,差一檔漲停,盤中漲幅逾9.5%。針對今年營運,劉揚偉表示,關於鴻海集團2024年全年營運展望,去年11月法說會的時候,對於今年展望的看法是中性,但是近期由於生成式AI應用的增加,使得AI伺服器的能見度變得很高,所以對於今年全年集團的展望,也從原先的中性,上調到顯著成長。劉揚偉表示,AI應用上,除CSP客戶,品牌客戶也開始積極發展AI伺服器,這些都是鴻海既有的客戶,所以客戶大力發展AI,加上通用型伺服器回穩,將有利集團的業績表現,即便網通產品上半年仍處於庫存消化階段,成長力道會稍微受到影響,但以今年整個雲端網路產品來看,還是可以達到強勁的成長。針對鴻海在AI伺服器的競爭優勢,劉揚偉表示,鴻海集團在AI伺服器領域的核心競爭力,就是從零組件、模組、整機做到資料中心的垂直整合能力;鴻海掌握AI數據中心的關鍵零組件,包括高效能的運算伺服器、儲存器、交換器、電源供應解決方案及先進的散熱技術等,鴻海是唯一可以提供AI數據中心全方位解決方案的公司。劉揚偉在法說會中,特別提及高速交換機、液冷散熱技術。劉揚偉強調,提升GPU效能的要求下,高速交換機的功能將會凸顯,而鴻海就是交換機的重要供應商;至於液冷散熱技術,鴻海五年前就開始在做了,集團在這方面可以提供的價值包括更佳的運算效能、機櫃整體空間設計上的優化、節能表現優於業界、散熱解決方案也可以降低客戶的營運成本、及機台運作更安靜等。鴻海做AI伺服器已經很久,只是過去可能沒被注意到,鴻海也沒有對外說,劉揚偉表示,從成長性來看,研調機構預測,2023~2025年AI伺服器的年複合成長率(CAGR)將超過30%,而鴻海AI伺服器營收成長趨勢,與市場預測接近、甚至可能超越。鴻海是一線客戶GPU模組的主要供應商,基板則持續擴產、逐季提升市占率,同時也擴大下游AI伺服器及整機接單,會以整體AI伺服器市場的4成市占率為目標。劉揚偉表示,近期鴻海陸續爭取到好幾個新案,需求確實不錯,去年AI伺服器占整體伺服器營收約3成,今年預測占比可望突破4成。而今年AI伺服器的算力系統及機櫃營收,目前預估可望成長超過4成。至於集團在CSP及品牌客戶、ODM專案上,也已經取得一些顯著進展,特別是在CSP客戶的成長遠高於品牌客戶。今年CSP客戶的AI伺服器將成長超過5成,一線品牌客戶的AI伺服器也可望成長逾3成。鴻海在AI產業的競爭力,未來要提升AI效益,GPU整合會是個重點,高速交換機就是整合的關鍵技術之一,液冷系統也是另一個關鍵,鴻海在這2個關鍵技術都有獨特的解決方案,鴻海在AI伺服器的競爭力是全方位的。................鴻海 大漲 散戶 似會買 集團內便宜的群創 友達雙虎連動