2024/2/16 13:59:19 來源:IT之家 作者:事故

IT之家 在2月16日的新聞中,天峰證券分析師郭明錤今天發布了市場研究簡報,簡要回顧了1月至2月中旬的春季節( 2月中旬)在此期間,手機行業的重要更新。

郭明錤在春節上發布了手機市場簡報:iPhone的降價促銷很難掩蓋這種下降。折疊式手機上下都害怕低利潤“沒有人”

郭明指出,在此期間,價格為3000-4000元安卓對模型的需求穩步恢復。另一方面,2023年第一季度的出貨量相對較低,因此Android手機的國內產量逐年穩定增長。

蘋果 iPhone 中國市場的運輸量繼續逐年下降,年初的降價對增加貨運的貢獻相對有限。

三星在2023年將折疊屏幕電話的裝運目標降低( 1500萬至1000萬)之後,2024年的裝運目標是1200萬,這是相對保守的。

三星Galaxy S24系列手機受益於生成的AI,預計裝運量將增加5-10%.S24已經具有未來AI移動設計的基本概念,包括將LLM集成到雲和本地端中,使用GenAI來增強現有的應用程序體驗(功能和接口)以及提供關鍵應用程序(即時翻譯)。

折疊電話

中國折疊屏幕手機市場的增長率已經放緩。原因之一是華為以外的手機製造商認為,上,下折疊式手機的銷售利潤相對較低,從而降低了推出新型號的興趣。OPPO和Vivo都已被擱置在2024年上下出售新折疊電話的計劃。

..........

聯發科 有搞頭

pqaf wrote:

2020年12月, ...(恕刪)

大摩按讚十科技強棒

元月營收揭曉,台系科技股中有57%的公司營收表現優於摩根士丹利證券(大摩)預期。展望2024年首季,大摩指出,在半導體領軍下,記憶體、IC設計、IC代工等產業均有望增長超過二位數,帶動科技股首季營收將年增4%,點名看好台積電(2330)、聯發科、世芯-KY等具有訂單能見度及具產業領導地位的十檔台股。

大摩台灣區研究部主管施曉娟指出,台廠科技公司的1月營收季增 9%、年減 4%,總體而言,大摩所涵蓋的台廠科技股中有57%的月營收表現超乎預期。

主因是由於春節假期前的提前拉貨,以散熱解決方案廠商的表現最為出色;而另外41%未達到預期的台廠,主要是PC/NB電源供應鏈、半導體材料等廠商。

展望2024年首季科技股營收表現,預期受到季節性放緩影響而季減12%,不過由於半導體周期復甦,將可抵消科技硬體產業相關的總體風險。

另一方面,2月工作天數雖少,但3月起恢復強勁的出貨力道,在半導體領軍,記憶體、IC設計、IC代工等均超過二位數的增長帶動下,使得科技股首季營收將年增4%。

施曉娟進一步指出,相關台廠中,預計半導體和硬體相關供應鏈第1季營收將呈現年增,記憶體、IC設計和IC代工等產業的年增幅度甚至有望超過25%;而科技下游廠商則仍面臨宏觀阻力,年成長將低於10%。

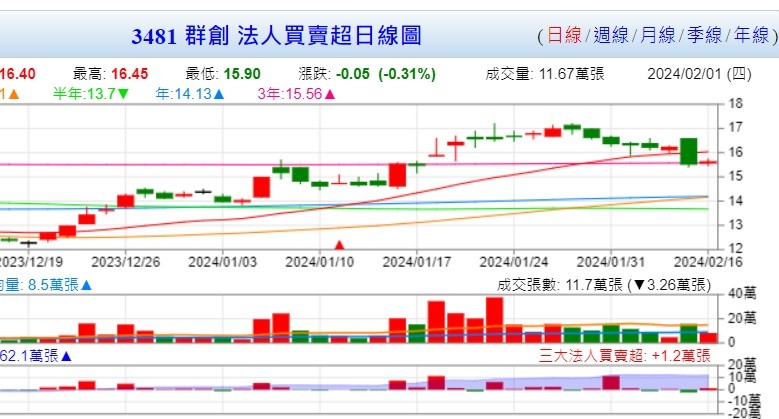

1. 群創 可能下周公布 Q4 稅後財報( 前幾天只先公布 自結稅前數字) , 群創可能 3月初舉辦 半年度法說會,洪董和柱總 發表展望.

2. 大陸幾大面板廠公布 2023年損益財報 ,並舉辦 投資人說明會,發表年度產業展望.

3. 各大外資分析師 發表最新 面板產業投資報告. 目前外資股東,對群創持股佔公司股權29%, 對友達持股只佔 23%, 持股水位相對偏低

4. 中國政府出手護盤, 大陸面板股股價若能起死回生, 也能帶動外資對 台灣雙喵的加碼信心.

5. 友達 2月 底 或3月中, 例行董事會敲定 7月股利政策 或 減資方案.

6. 20日 各大研調發表預估報價, 應該是上漲

7. 3月初, 雙喵公布 2月慘澹的營收數字

8. 雙喵更新 10大股東 排名.

9. 印度政府是否 核准群創印度設廠補助?

10. 友達 uLED 智慧表上市? 友達 龜山華亞, 龍潭 的舊世代廠,陸續關廠裁員消息見報 ?

11. 2024巴黎奧運開幕式將在2024/07/26 , TV品牌廠 3~5月需先拉貨面板.

2023年5月31日,友達董事長彭双浪從前任董事長李秉傑手中接下富采董事長大位後,當時富采獲利仍不穩定;而今年1月,董事會意外地通過2023年度認列34.5億元的資產減損。光是這件事,就要讓富采每股多虧損4.58元。

清戰場》打掉缺乏效益投資

同一天,公司也宣布以6.7億元出售竹南廠。由於竹南廠原本是富采為了發展Micro LED產線,於2022年才購置的廠房,現在卻決定出售;再加上2023年前3季每股已經虧損3.75元,全年累計營收又較2022年下滑22%,幾乎所有壞消息都集中在今年第一季發生。讓股東不禁要問,這究竟是富采災難的開始,還是否極泰來的前兆?

對此富采發言人張博儀表示,富采在新經營團隊接手後,重新檢視公司的技術、產品布局,開始擬定新策略,沒有效益的投資就開始退場,以便回收資金做更好的運用。

張博儀也表示,出售竹南廠是因為當年買進廠房,是打算投資Micro LED生產線,因「蓋廠來不及」才直接買廠房;但近期富采盤點旗下資產後認為,手上已經有很多廠房,因此竹南廠反而被列為閒置資產。

張博儀表示,富采的經營策略持續調整中,現在發展重心放在車用、感測、特殊照明和先進顯示4大領域上;原本的照明業務比重持續減少,改為專注做特殊的植物照明。

今年,富采最看好的是車用顯示市場前景。該公司認為,今年車用產品可望成長20%到25%,2025年又會比今年成長一倍;

過去,由於富采內部人馬路線不一,整合困難,一直是富采發展上難以解決的問題;彭双浪接手後選擇下猛藥,讓所有不良資產現形,資源配置合理化。現在,富采除了有中國大陸LED產業這個巨大的競爭對手,在先進顯示上也有來自Micro OLED陣營的挑戰。由於友達在車用市場也積極布局,彭双浪正為富采「刮骨療傷」,但是究竟能不能幫助富采在車用市場看到獲利的曙光,應該是股東最關心的事。

=================

友達早已經淡出 LCD TV 市場, IT 也正被大陸業者追趕施壓... 彭董押寶在 高速成長的車用市場, 但車用市場其實競爭非常激烈 ,中 台 日 韓 都全力搶食.

目前友達只有 正在萌芽的 uLED市場, 競爭力暫時大幅領先 同業.

友達旗下的 LED廠, 隆達技術不好, 只好高價收購 一堆不良資產的 晶元電,.

友達旗下的模組廠 , 達運 營運效率也很差, 是否考慮高價 收購 中光電? 或 瑞儀 ?

友達市值1400億,富采市值330億, 達運市值 120億,

相較, 瑞儀市值高達 650億, 友達可能買不起. 中光電市值290億,也許比較可行...

2024/02/16 18:00今周刊

車界人士觀察,有意進軍電動車市場的客戶,短時間不一定願意冒險對鴻華下單。

鴻華先進(2258)去年11/20在創新版以每股50元掛牌上市,不只沒有蜜月行情、甚至跌破發行價後一路走跌,原本試圖在43元附近橫盤整理,最終卻仍持續破底,2/15開紅盤依舊苦吞第3根黑K,下跌0.3元收在39.7元,續創新低,短短不到3個月就跌掉2成。

究竟為何鴻華股價如此不振?或許與n⁷遲遲未能量產交車有關。據了解,目前n7僅少量交車給公司內部員工。業務端透露可能要到3月才能陸續交車。另外,原各界期待國外車廠代工單到手,目前也未見消息略有關聯。

由鴻海和裕隆合資成立的鴻華先進,是鴻海造車大業拼圖中,是最快繳出成績單的投資。由鴻華設計的Model C已由納智捷以n⁷為名在台上市,原定1月起交車,8千輛訂單預計上半年就會交付完畢,而鴻華設計的跨界休旅車Model B,則是預定第四季交付量產。

n7在1月雖交付了25輛車,據了解僅是測試用車及內部員工購買。目前,納智捷官方已宣布,2月24日將會開放預訂客戶依序試車,是否代表3月後就要大量交車,仍待觀察。

鴻華先進總經理李秉彥去年12月接受財信傳媒董事長謝金河訪問時表示,先前內部曾經針對到那裡上市的議題討論,「有很多投資人建議我們應該要到美國,因為美國估值可以比較高,董事長覺得我們要把根留在台灣。」

「跟美國的投資市場比較起來,美國的投資人比較看的是未來發展的潛力,台灣比較先看EPS, EPS看完再來看你未來是不是有成長的空間;我們也知道在台灣上市之後會有受到這樣的挑戰,但是本著『根留台灣、放眼全球』這樣的初心留在台灣。」

他表示,特斯拉2003年成立,直到2020年才獲利,「我們是後進者,2020年成立,希望可以得到大家的支持。」

今周刊曾採訪相關汽車供應鏈表示,鴻華有3大挑戰未來得面臨。

第一就是台灣市場太小、鴻華若客戶若侷限在台灣恐怕難以獲利。一名汽車零組件業者坦言,一台車型要賣到10萬台才能cover前期開發費用,因此鴻華若要擺脫虧損,得需要放眼海外客戶。

第二則是來自潛在客戶的顧慮,雖然現在有鴻華有鴻海、裕隆兩大知名股東加持,但鴻海本身不是傳統車廠熟悉的供應商,再加上鴻華前身華創身為裕隆供應鏈的色彩過重,一名車界人士觀察,有意進軍電動車市場的客戶,短時間不一定願意冒險對鴻華下單。

最後則是造車人才不足,目前鴻華員工只有700餘人,對但比同樣切入彈性設計、製造電動車的同業加拿大麥格納、越南Thaco甚至中國五菱、江淮汽車,攤開員工人數都是上萬人起跳,因此人才不足將是公司成長一大挑戰。

現在電動車市場剛起步,不論是傳統車廠、新興車廠,甚至是其他五花八門的公司都有進入電動車領域的計畫,鴻華在N7、Model T熱銷後續動向、如何把握這些商機,值得繼續關注。

美系外資估計群創去年第4季營業損失31.74億元,營業利益率-5.9%,考慮TV面板價格調整及營收下降,營業利益率下滑並不意外,估計稅前虧損29.44億元,第4季財報數字有望符合預期。

美系外資認為,面板價格第1季出貨量將季減0-5%,略優於季節性需求,主要TV面板採購需求增加。TV面板價格從1月下旬開始走揚,預期大尺寸面板平均售價第1季可望較上季持平。

同時,外資也認為,群創去年與印度Vedanta集團簽訂TFT-LCD技轉合約,將協助策略夥伴在印度建立8代a-Si TFT-LCD液晶面板前後段產線,2年約可認列權利金5億美元,1年貢獻EPS約0.6-0.7元,實際時間還要印度政府的批准;另外,群創正在朝向扇出型封裝發展,此業務的毛利率有望優於公司整體平均,預計今年下半年開始試產,將用於車用產品。

作者 林 妤柔 | 發布日期 2024 年 02 月 20 日 9:57 |

驅動 IC 大廠聯詠傳進軍客製化晶片(ASIC)和矽智財(IP)戰場,根據市場消息,聯詠有機會與 Arm 結盟,以搶攻 IP 市場。

美系外資指出,台灣 IC 設計公司不管是前端還是後端,都擁有豐富的 IP 資料庫與設計能力,聯詠行動裝置上有電源管理客製化晶片,而瑞昱提供 USB4 hub 方案,若考量本業狀況,券商更青睞瑞昱,因為合肥晶合今年擴產 30kwpm,部分是給 OLED 驅動 IC,恐拖垮平均價格。

聯詠副董事長王守仁先前在法說會上表示,供應鏈庫存經過一年多調整,已慢恢復正常,仍須看總體經濟、地緣政治對終端消費的影響,目前只能密切觀察。展望全年,他看好 OLED TDDI 成長動能,電視 SOC 有新產品和新客戶加入,也看好 AI 應用商機,PC/NB 將出現換機潮,對公司是新的成長機會。

聯詠股價昨日大漲 7%,今(20 日)股價跳漲以 588 元開出,一度觸及漲停,目前上漲 9.45% 至 602 元。

大摩認為,如果 4K/2K 電視因家庭或居家辦公需求提升帶動成長,及智慧手機銷量好於預期,股價有望成長;如果 TDDI(Touch with Display Driver)價格競爭加劇,導致聯詠毛利率低於產業平均水準,或者 4K/2K 電視成長速度慢於預期,都會造成股價下跌。

......

瑞鼎 水漲船高 友達 母以子貴

內文搜尋

X