【季度盤點】面板需求下調,面板廠再次堅定控產,23Q3 TV面板出貨量下降8%,平均出貨尺寸51.7寸

AVC產業鏈洞察 2023-10-20

進入2023年,在TV需求端持續低迷,同時在面板廠自身持續大幅虧損的情況下,面板廠改變經營策略,摒棄囚徒博弈的思維,以利潤為導向,透過持續控產的方式,拉動面板價格恢復上漲,面板廠也得以改善自身虧損的局面。面板價格的波動一直挑撥著面板採購方的神經,影響其採購的節奏以及採購的意願,進而影響面板廠TV面板出貨。

今年全年TV面板出貨量下降早已是共識,但從3月份以來,在面板漲價的預期下,整機廠TV面板採購需求恢復,面板廠大幅度控產,漲價的氣氛帶動整機廠提前拉貨,但終端市場需求疲軟。下半年海外促銷旺季備貨基本完成的情況下,整機廠在TV面板成本大幅上漲,面臨虧損的高壓情況下,8月中旬開始集中下修面板採購量,持續漲價的風向被抑制。

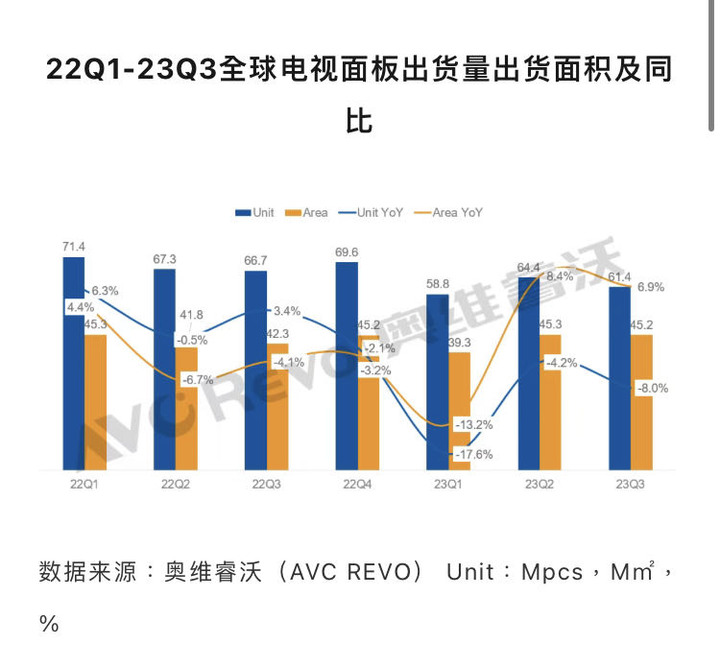

根據奧維睿沃(AVC Revo)數據顯示,第三季TV面板出貨61.4M,年比分別下降8.0%、4.7%,但大尺寸化的持續推進,出貨面積達45.2M㎡,年比上漲6.9%、季比基本持平,平均出貨尺寸51.7寸,年比漲幅分別為3.7寸、1.2寸。 2023年前三個季度累計全球TV面板出貨量184.7M,年減10.1%;出貨面積129.9M㎡,年比持平微漲。

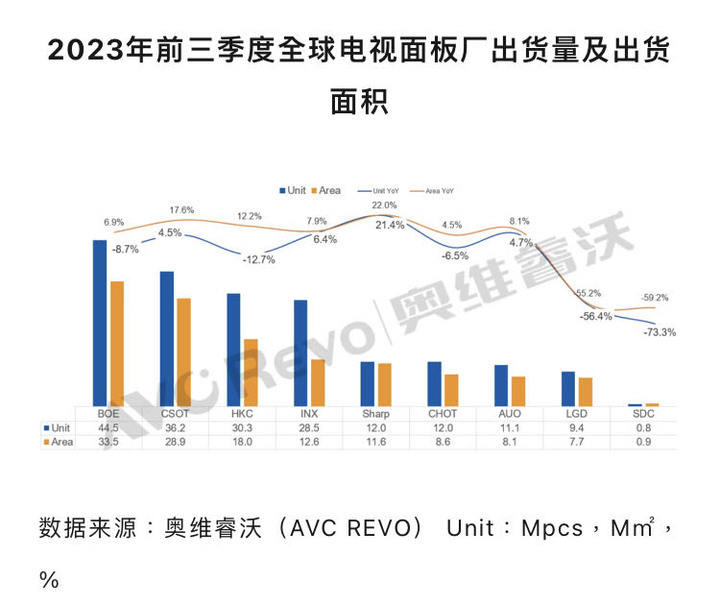

中國大陸廠商主導LCD產業,堅定控產下,量跌但價升從面板廠出貨來看,大陸面板廠LCD產能佔比接近70%,今年一直嚴格控制農作物動,對品牌廠在價格態度上表現強硬,最終大陸面板廠出貨量較去年同期下降。而全球最大電視品牌廠三星電子將更多的訂單轉移到台廠和日廠,以減少對大陸面板廠的依賴,而台廠在面板價格恢復到盈虧平衡以後,農作物動率恢復較快,INX 、AUO和Sharp出貨也較去年同期大幅上漲,各家面板廠的出貨表現如下:

大陸面板廠:

BOE(京東方):前三季累計出貨44.5M,較去年同期下降8.7%;出貨面積33.5 M㎡,較去年同期上漲6.9%,出貨量及出貨面積穩居第一。從尺寸結構來看,面板廠策略主要是減少小尺寸增加大尺寸。 50吋及以下的產品逐季遞減,佔整體出貨量由去年的66%降至55%;55吋、65吋、75吋和85吋以上超大尺寸面板上漲明顯,並且從第二季開始新增超大尺寸100吋的出貨,帶動整體出貨面積成長。 32吋、43吋和65吋的前三季累計出貨量在業界排名仍然第一。從面板廠角度來看,由於整機廠備貨採購前置,前期需求不斷恢復,拉動面板價格逐月攀升,從年初到7月面板廠的農作物隨之恢復,但是8月份以後由於客戶採購策略調整,BOE為了維持面板供需穩定,堅定下調農作物動至低於80%來應對,導致23Q3出貨量大幅下滑。

CSOT(TCL華星):前三季累計出貨36.2M,較去年同期上漲4.5%;出貨面積28.9M㎡,較去年同期上漲17.6%。受品牌減量的影響較小,同時T9產能爬坡及大尺寸化的策略,呈現出貨量及出貨面積雙增。分尺寸來看,只有32吋年比大幅縮減,其他尺寸的出貨量較去年同期成長,其中43吋、75吋、85吋和98吋的漲幅明顯。 T9產能爬坡,50吋累計出貨1.7M。且55吋和75吋累計前三季出貨量在業界排名第一。

HKC(惠科):前三季累計出貨30.3M,年減12.7%;出貨面積18 M㎡,較去年同期上漲12.2%。分尺寸來看,小尺寸23.6寸和32寸大幅下滑的同時,55寸、65寸、85寸等大尺寸出貨量明顯上漲,在品牌加快大尺寸佈局下,75寸和100寸從二季度開始快速起量。 55吋以上面板出貨量佔比從去年25%提升至40%。在客戶下修訂單的情況下,HKC從 8月開始將利用率下調至不足80%,堅定控產下Q3出貨量大幅下滑。

CHOT(彩虹股份):前三季出貨12M,年減6.5%;出貨面積8.6M㎡,較去年同期上漲4.5%。月均出貨規模1.3M左右,整體出貨量較穩定。由於產線產能有限,一直以接近滿產運行,推進大尺寸,下調小尺寸,今年Q1開始85寸量產且規模持續增長,其他尺寸累計整體出貨大幅下滑,其中32寸下滑明顯。

台系面板廠:INX(群創):前三季出貨28.5M,較去年同期上漲6.4%;出貨面積12.6M㎡,較去年同期上漲7.9%。主要出貨尺寸43寸和50寸出貨量有小幅上漲,但23.6寸、32寸出貨量大幅下滑。 INX持續高機率運轉。

AUO(友達):前三個季度出貨11.1M,較去年同期上漲4.7%;出貨面積8.1M㎡,較去年同期上漲8.1%。 Q3出貨4.1M,年比分別上漲57.9%、1.6%;出貨面積3.0M㎡,較去年同期上漲60.1%、4%。頭部客戶訂單增加,AUO維持高產量運作。

韓系面板廠:

LGD(樂金顯示):前三季出貨9.4M,較去年同期下降56.4%,其中 LCD 面板出貨6.5M,較去年同期下滑61.1%;OLED面板出貨2.9M,較去年同期下滑39.8%。在P7關廠以及LGD廣州LCD工廠部分產能的關停,出貨量大幅縮減。但隨著價格回升,LGD韓國P8產線今年上半年也已經恢復TV面板的投片,從開始的每個月投3-5K,提升到今年9月每月投20-25K,逐漸恢復32/ 55/86/98吋的生產,明年LGD將恢復廣州工廠作物。

SDC(三星顯示):前三季出貨量0.8M。 Q3出貨量0.3M,較去年同期下降65.9%、25.7%。

日系面板廠:Sharp(夏普):前三季出貨12M,較去年同期上漲21.4%,出貨面積11.6 M㎡,較去年同期上漲22%。承接更多來自海外客戶的訂單,積極釋放農作物動,出貨大幅提升。從尺寸來看,32吋、43吋、65吋、75吋增加明顯。

Q4市場預測由於電視品牌廠Q3採購策略的調整,面板廠再次快速調整作物。對整機廠而言,面臨TV終端市場需求持續疲軟,同時庫存攀升的壓力,因此繼續跟面板廠博弈,下修採購計畫。對面板廠而言,為了維持住前期透過大幅控產而換來的來之不易的經營狀況的改善,Q4依然堅定選擇嚴格控產穩價的策略,國慶假期大多產線空轉以表控產決心同時計劃持續減少第四季度的投片,因此第四季度的電視面板出貨規模將會進一步縮減。綜合來看,雖然TV面板出貨量下降,但至少面板廠轉虧的目標實現,這也證明,控產穩價的方法有效。