懶人國 wrote:

去年20%今年的0...(恕刪)

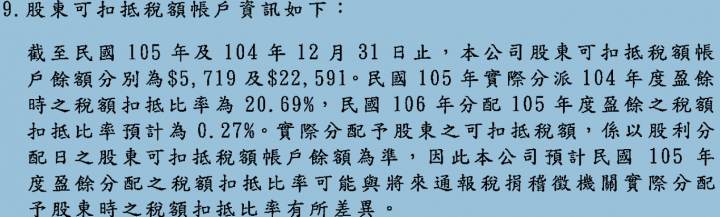

國票金扣抵稅率(摘自國票金105年財務報告書)

fostery wrote:

利用假日詳細瀏覽各金融股105年財務報告書,將民國104年度盈餘分配之稅額實際扣抵比率及民國105年度盈餘分配之稅額預計扣抵比率,臚列如次:

104年(實際) 105年(預計)

第一金 10.5% 1.39%

兆豐金 13.86% 8.61%

合庫金 13.7% 12.48%

台新金 19.88% 0.56%

永豐金 10.41% 10.77%

玉山金 11.31% 14.26%

國票金 20.69% 0.27%...(恕刪)

fostery wrote:

利用假日詳細瀏覽各金融股105年財務報告書,將民國104年度盈餘分配之稅額實際扣抵比率及民國105年度盈餘分配之稅額預計扣抵比率,臚列如次:

104年(實際) 105年(預計)

第一金 10.5% 1.39%

兆豐金 13.86% 8.61%

合庫金 13.7% 12.48%

台新金 19.88% 0.56%

永豐金 10.41% 10.77%

玉山金 11.31% 14.26%

國票金 20.69% 0.27%

其中以台新金,第一金,國票金,減幅最大,持有這兩股的投資人,稅額扣抵比率大降,如果參加除息權,勢必明年一定要多繳稅.

fostery wrote:

利用假日詳細瀏覽各...(恕刪)