欣見各類主要資產都有甜甜價可入手,但唯一缺點是台幣相對美元貶值太快~不然一年期以上各期美公債都有4%以上的美元殖利率,有些天期公債殖利率更到4.5%,只可惜美元不便宜,不然真的可以加快腳步用債券梯的概念補足這一塊!差在匯率因素,不然美公債在各國政府拋售的情況下,真的很吸引人,二年三年五年期的殖利率是近15年來最好!真的佩服美國敢大幅升息,不像臺灣不願也升不了息!

gds88 wrote:不然一年期以上各期美公債都有4%以上的美元殖利率,有些天期公債殖利率更到4.5%,只可惜美元不便宜,不然真的可以加快腳步用債券梯的概念補足這一塊! 如果金額夠大,直接買進各年期美公債組債券梯是最好的作法!但我金額不夠大,買個別美公債磨擦成本可能過高。目前研究買進ishares 目標到期美公債ETF組成各年期到期債券梯,但想釐清一些如退稅及到期返還現金問題,寫信問複委託券商,回答的很敷衍,大體上是說幾乎沒有客戶買這類型商品,所以沒經驗值,無法確定,這種答覆我真的不能滿意!

pigstand wrote:今天有買一點美金😅...(恕刪) 昨天國泰世華銀行看到我匯款出去的動作,所以打電話來關切。通話中小弟抱怨國泰證的複委託手續費率過高,逼小弟我只能尋找其他管道…結果今天特地通知我,複委託費率已經幫我調降成0.15%,$15😅;所以會考慮留在國泰生態圈裡~沒有自由市場競爭就沒有進步,消費者就無法享受到優質服務,這是小弟的結論。ps. 我目前複委託使用兆豐,0.15%,$12。ps. 現在各券商都祭出限期優惠活動,兆豐美股ETF單筆 $2.5,國泰的話,是$3。

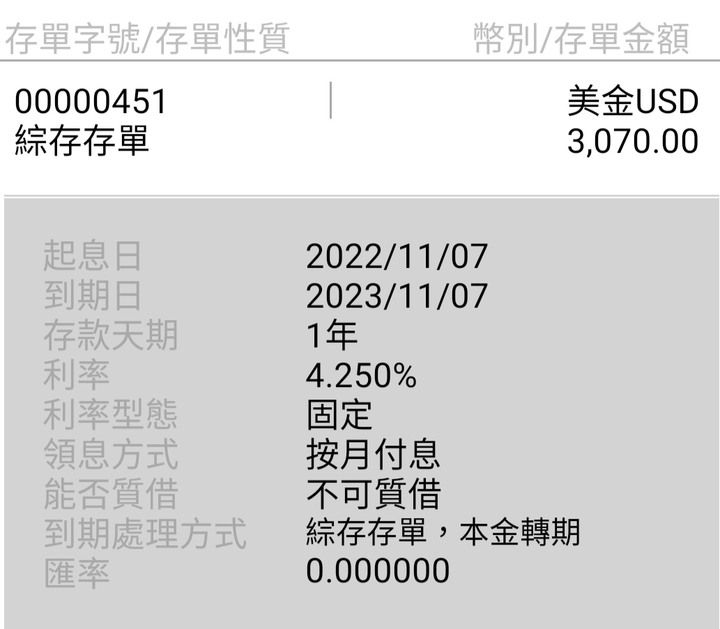

陸續到期的美元定存,利率越來越甜,二十年來第一次存到這麼高的定存利率,明年可能有5%,不長進的台幣定存就甭提了。今年投資慘輸無腦美金定存!手上一筆2018年的躉繳美元利變儲蓄險,宣告利率只降不升,實在不像話。雖然熬久以後irr還有2%多,但如今看來不是很划算了。思考著要不要解掉拿來定存就好,但定存利率走勢難說,或複委託逢低加碼債券ETF。