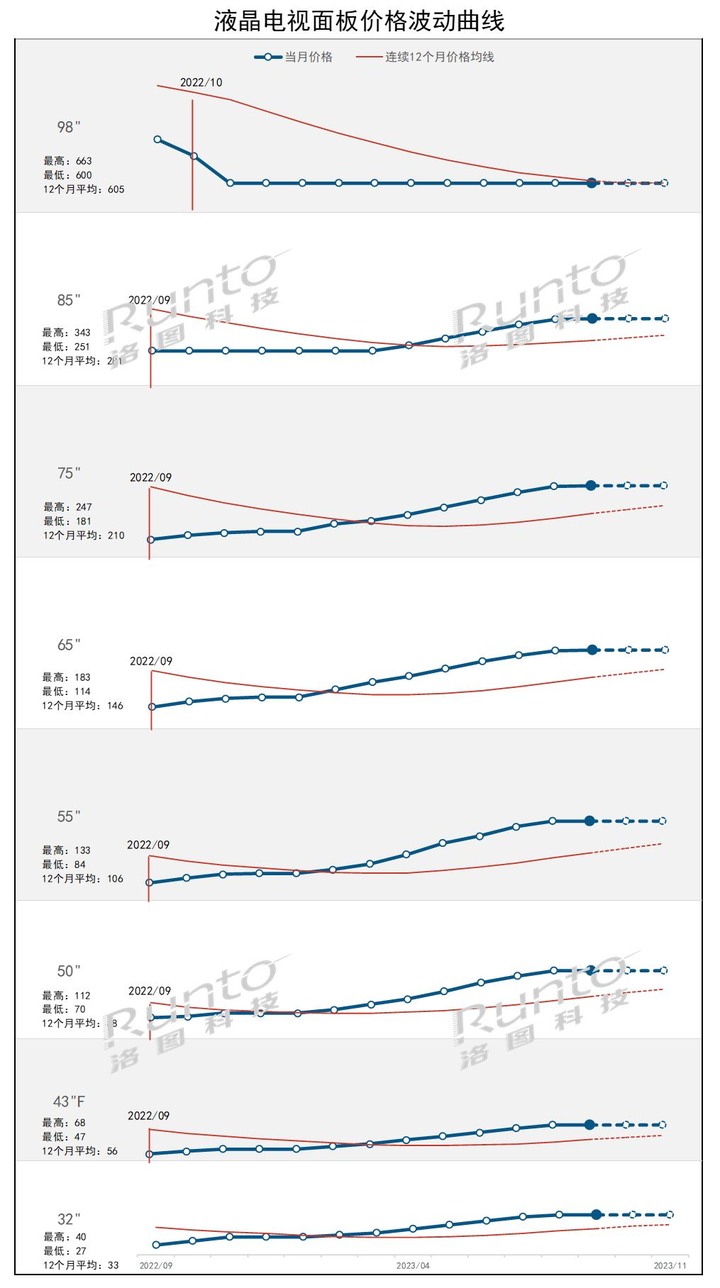

8月品牌集中調整採購,TV面板出貨年減8.6%

AVC REVO 2023-9-20

今年TV整機市場需求持續低迷,恢復乏力,但在TV面板持續漲價的推動下,品牌廠提前拉貨。伴隨著面板漲價,整機成本上漲,終端售價面臨巨大壓力,銷售效果低於預期,三季度庫存問題逐漸凸顯,品牌廠逐漸虧損,積極性進一步被打壓,於是下修下半年的採購計劃,從8月開始各品牌集中砍單,TV面板出貨較去年同期下降。

根據奧維睿沃(AVC REVO)《AVC產業鏈-全球電視面板產銷存月報》,8月全球LCD+OLED電視面板出貨量20.5M,同季各下降8.6%、3.3%。面板廠根據客戶的需求,快速調整生產運動,按需生產整體農作物下調至80%,面板廠整體出貨減少。

分尺寸來看,23.6吋、32吋、43吋等小尺寸面板出貨季比大幅縮減,50吋、58吋等大尺寸出貨也有所下滑,8月電視面板出貨面積15M㎡,季減0.6%,但年增6.8%。雖然出貨面積下降,但小尺寸大幅減少再次加速大尺寸化,8月平均出貨尺寸51.6寸,年比漲幅3.9寸,季漲幅0.7寸。

分面板廠出貨來看:

BOE(京東方):8月出貨4.7M,年比下滑11.5%、7.7%,出貨排名第一,客戶集中下修訂單,導致出貨規模進一步下調,分尺寸來看,大尺寸65寸、 75吋、85吋、86吋的出貨小幅上漲,32吋、43吋和50吋面板出貨大幅下滑,拉低整體出貨規模。其中32吋單月出貨量已不足1M,顧客對小尺寸拉貨動力明顯不足。

CSOT(TCL華星):8月出貨4.2M,年增8.9%,季減4.7%,出貨排名第二。本月T9產能仍在爬坡,50吋出貨環比漲幅30%,32吋、55吋、65吋的尺寸出貨季比大幅下降,主要是因為頭部品牌採購訂單下調。

HKC(惠科):8月出貨3.1M,年比分別下降25.6%、13.8%,是今年以來出貨量最低的一個月,出貨排名第三。本月除40寸、55寸和100寸出貨與上個月基本持平,其餘尺寸面板出貨有不同程度的下滑,中小尺寸23.6寸、32寸、43寸出貨規模明顯大幅下滑,主要也是頭部品牌大幅砍單。

INX(群創):8月出貨3.0M,較去年成長2.4%,季減0.3%。主要小尺寸23.6吋/32吋/42吋出貨量有所下降。

Sharp(夏普):8月出貨1.6M,較去年同期雙增,分別成長50.8%,13.3%。本月32吋/43吋出貨月增大幅上漲,拉高整體出貨規模,65吋、75吋出貨小幅下降。

AUO(友達):8月出貨1.4M,較去年同期分別成長56.2%,5.9%。

CHOT(彩虹股):8月出貨1.3M,較去年同期分別下降8.8%、3.5%。

LGD(樂金顯示):8月出貨1.1M。其中LCD面板出貨72萬片,年減59%,較上季上漲4%,今年P8廠又恢復部分TV面板的生產。 OLED面板出貨量33.2萬片,年減32% 、月增110%。

SDC(三星顯示):8月QD OLED面板出貨6.2萬片, 同環比分別下降68.4%、8.4%。

當前終端市場持續低迷,TV面板供需雙方博弈激烈,品牌廠下修出貨計劃、下調採購訂單;面板廠大幅度減產應對,控制面板庫存,防止電視面板供需失衡,當前面板廠出貨壓力大,面板廠Q4將進一步擴大減產幅度。

== == == == == == == == == == == ==

8月平均出貨尺寸51.6寸,YOY漲幅3.9寸,較上季漲幅0.7寸,大尺寸化將加速面板產能的消化,接下明年歐足賽、奧運電視大尺寸化需求將持續接棒!