今年液晶電視面板的價格持續反彈,並非因為供應滿足不了需求,而是主要由於面板龍頭企業嚴格控產。

今年液晶電視面板的價格持續反彈,並非因為供應滿足不了需求,而是主要由於面板龍頭企業嚴格控產,希望面板價格重返成本以上。所

今年液晶面板價格反彈,並非因為供應滿足不了需求,擴大下游需求還有待行業努力。全球電視市場持續疲弱,上半年出貨量僅同比微增0.1%,歐洲、亞太、中國、中東非市場下滑。

TCL科技的兄弟企業TCL電子(01070.HK)的執行董事兼CFO胡殿謙8月25日在TCL電子半年報業績發布會上表示,液晶面板(屏)的價格今年二、三季度上漲,主要由於面板廠採取了聯合減產、調控價格的措施,而不是供需關係造成屏價上漲,預計屏價上漲空間有限。

群智諮詢(Sigmaintell)8月28日發布的液晶電視面板價格風向標顯示,今年8月,全球液晶電視面板市場上下游開啟了利潤保衛戰。一方面終端市場消費動能疲軟,頭部電視品牌紛紛陷入虧損,加之部分面板採購需求前移,整機廠商下半年面板採購需求轉弱;另一方面,隨著面板廠迎來獲利週期,頭部面板廠商協同大幅控產的催化基礎轉弱。

胡殿謙認為,現在面板漲幅,沒有2021年那樣迅猛,因為那時是供應鏈斷裂,現在主要是廠商聯合減產造成漲價。最近幾個月,面板價格漲勢出現“高原期”現象,TCL

群智諮詢總經理李亞琴向第一財經記者分析認為,面板廠自2022年三季度至2023年一季度持續控產,產能利用率最低時降低到65%~70%,這是十幾年來最低水位;隨著大尺寸進程加快,預計2023年液晶電視面板需求面積將增長2%;面板價格在2022年年底跌破現金成本,降至歷史最低水位。目前,液晶電視面板價格漲幅已超過30%,面板廠商利潤率已轉正,隨著四季度備貨旺季結束,漲價趨勢預計將在今年四季度明顯減弱,年底可能進入小幅下跌週期。

=======================

TCL科技:“供給側改革”漸入深水區,面板龍頭開啟行業新周期

分析預計,隨著面板行業“供給側改革”的繼續深入,面板行業的“供給驅動”邏輯將繼續強化;同時,機構對下半年下游需求繼續反彈的預期亦愈發明確,大尺寸面板有望維持漲勢、中小尺寸面板或迎補漲。在上游控產和下游需求反彈的因素交織作用下,下半年面板行業可能從結構性復甦逐步走向全面、溫和復甦,新一輪的面板週期或將順勢打開。

伴隨LCD產能集中度的持續提升,TCL科技、京東方等大陸龍頭廠商將掌握更強的行業話語權

“歷史上,鋼鐵、存儲行業均是通過淘汰落後低端產能、整合行業資源,最終形成高集中度的行業競爭格局,隨之帶動行業進入穩定盈利局面。

Digitimes 2023-8-30

Micro LED導入韓系客戶高階電視正式出貨,2023年底Micro LED智慧手錶也將展開量產,至於高階車用Micro LED則持續對客戶送樣,錼創科技董事長李允立表示,未來2~3年會是重要發展關鍵,目標推動新世代顯示器應用,目前錼創正進入Micro LED甜蜜點的第一階段,將全力衝刺營收及產能規模。

受惠於與晶電簽署合作協議Turn-key工程營收認列,錼創2023年營收倍增成長的目標提前達成,李允立認為,2023年營收表現的基期並不算太高,未來逐年營收倍增成長不成問題,看好各類終端應用出貨放量,有信心帶動2024年營收持續倍數跳增,Micro LED應用遍地開花將是錼創的重要任務。

對於Micro LED甜蜜點何時發生,李允立指出,甜蜜點可分為兩階段,首先是Micro LED正式邁入量產時期,而第一階段的甜蜜點正在發生中,第二階段甜蜜點的關鍵,則在於產能規模與成本下降之間要取得平衡,而錼創現階段的困境在於產能不足。

由於客戶對產能需求迫切,李允立保守估計,直至年底,產能可維持滿載狀態,短期內將以重視營收成長為首要,並衝刺產能規模成長;目前內部也在評估新一輪增資計畫,透過籌資進行購廠或擴產,並考慮引進其他下游客戶做為策略投資人。2023年錼創的資本支出約新台幣9,000萬~1億元,預計2024年資本支出規模將倍數增加。

雖然具體增資計畫尚未經過董事會討論通過,不過內部規劃,產線擴充從COC、巨量轉移到後段模組將全面推動進行,預計最快2023年開始啟動擴產,依照現階段COC的6吋產線規模約單月1,500~2,000片,未來擴產規劃會以倍數起跳。

錼創近期已在美國成立子公司,初期負責市場銷售,也不排除在當地設置廠房,隨著各國政府鼓勵在地製造以及提供補助政策,除了美國之外,未來可望拓展到歐洲、日本、印度等地區,並可望在其他海外市場進行產能擴充,考慮投入COC背板對貼的中段製程,有利於降低運輸成本及符合客戶期望,同時達到產能與營收均倍數成長的目標。

全球經濟展望不佳,消費性電子需求仍相當疲弱,李允立認為,對於Micro LED應用發展不但沒有影響,客戶反而有意加快導入,接觸到的終端客戶都積極尋找產品亮點,尤其景氣不佳之際,高階客戶消費力仍相當強勁,隨著各類應用客戶均要求錼創大幅擴充產能,預期Micro LED導入車用、智慧型手錶、TV等應用領域較快,僅有手機相對較慢。

回溯過去顯示技術從陰極射線管(CRT)進步到液晶顯示器(LCD),歷經相對冗長的過程,而iPhone剛推出之際也沒有大賣,直到第2代或第3代才逐漸拉升銷售成績;李允立表示,過去外界一直懷疑Micro LED能否進入量產,現在量產已經發生,預期Micro LED出貨量要取代LCD產品,還要約十年時間,樂見更多企業切入Micro LED產業,才能幫助整體產業快速成長。

== == == == == == == == == == == ==

李允立預期Micro LED要取代LCD產品,還要約十年,看起來雙虎的LCD還可以撐一陣子!

pqaf wrote:

過去, 台商 鴻海,...(恕刪)

群創新世代產品 告捷

群創(3481)強攻新世代顯示器與利基型產品應用報捷,自行研發的結合Micro LED晶粒與輕量曲面且可拼接的Mini LED背板,已奪下日、歐等地大單,近期也在台灣內需市場陸續嶄露頭角,並導入車內娛樂系統等應用場域。

法人看好,群創迎來電視面板報價一路走揚帶來的紅利之際,在Micro LED等新世代技術與終端應用同步傳來接單喜訊,有助加快帶動營運浮出水面,邁向轉虧為盈之路也將更順遂。

Digitimes 2023-08-31

在旺季拉貨動能的支撐下,價格上漲半年的LCD電視面板,8月下旬仍是續漲態勢,但隨著季底逐漸接近,業界預期,9月的LCD電視面板價格漲勢將會收斂,雖有部分尺寸價格仍會續漲,但整體走勢逐漸往持平方向靠近。

接下來,持平走勢將會維持一段時間,預估到2023年第4季末時,LCD電視面板價格走勢將會往下,但由於面板的需求面積持續放大,再加上新增產能有限,業界目前預期,2024年的LCD電視面板價格有望再次往上攀升,時間初估會落在第2季,但真正反彈的時間點,則得視面板廠控制產能利用率的情況而定。

第3季是面板傳統旺季,品牌業者持續為年底旺季備貨,也帶動8月下旬的LCD電視面板價格持續上漲,不過,由於終端市場消費動能疲軟,不少品牌業者紛紛陷入虧損,產業鏈利潤往上游靠攏的趨勢明顯,讓品牌業者不滿情緒跟著高漲。

在面板價格起漲的初升段,品牌業者通常會趁著低價時購入,因而將部分的面板採購需求往前挪移,也導致下半年的採購動能出現雜音,進一步影響到LCD電視面板的後續價格走勢。

在供給端方面,隨著旺季備貨需求到來,面板廠逐季調高產能利用率,第3季平均已經超過8成的水準,其中,6代(含)以上的平均產能利用率甚至高達84~86%。

相關業者指出,2022年上半面板產能利用率平均約84%,但下半年由於大幅度減產,產能利用率降至67%~68%水準,全年平均約為75%左右,而2023年上半,面板廠的產能利用率平均約為75%,但下半年則約已達到85%水準,在終端需求不佳的前提下,顯見目前的產能利用率太高,預期第4季將會進一步下修。

雖然目前面板廠仍大致維持按照需求生產的策略前進,但隨著面板廠開始獲利,同時一線供應商大幅控制產能的基礎開始轉弱的情況下,廠商經營策略恐走向逐步分化。

也就是說,8月下旬的LCD電視面板價格仍上漲,但進入9月後,情勢則將有所變化,業者指出,雖然65吋、75吋電視面板價格仍有上漲動能存在,但整體LCD電視面板的漲勢將逐漸趨緩,並往持平方向靠攏。

以8月下旬全球的LCD電視面板價格表現來看,群智諮詢指出,32吋面板價格上漲1美元,均價來到38美元,主要是面板業者透過控制產能應對低迷需求; 50吋面板的供需則相對平衡,8月下旬價格上漲5美元,均價來到114美元;55吋面板的備貨需求逐步降溫,8月下旬價格上漲5美元,均價來到130美元。

大尺寸LCD電視面板方面,需求表現相對強勁,預計8月下旬價格將上漲7美元,其中,65吋均價來到178美元,75吋均價來到240美元。

液晶監視器面板方面,進入第3季末,品牌業者已經開啟雙11的促銷節慶備貨動能,但市場預期悲觀,主要是消費需求逐漸減弱,而商用復甦則較為溫和,使得主力品牌業者缺乏備貨信心。

從供應端來看,面板廠在產能分配上,仍然向獲利性較佳的TV應用傾斜,但由於各大面板廠仍持續實行按需求生產的核心策略,因此讓液晶監視器面板供需保持在健康狀態下。

在此情況下,群智諮詢預估, Open Cell上漲動力逐漸走弱,LCM漲勢也較為溫和。以21.5吋FHD面板最新報價來說,預計LCM價格在8月下旬和9月的漲幅皆為0.2美元;至於23.8吋FHD面板,8月下旬VA機種的Open Cell價格維持0.5美元的漲幅,IPS機種的Open Cell價格上漲0.3美元,但估計9月漲幅將收斂;而IPS機種的LCM面板價格在8月下旬和9月漲幅估計皆為0.2美元。

27吋FHD面板8月下旬LCM價格有望小幅上漲0.2美元,預估9月將持平。VA電競面板價格漲幅則逐漸收斂,非電競機種的面板預期9月漲幅也將同步收縮。

NB面板方面,低階需求有所成長,再加上因應中國雙11的市場備貨潮,因而讓部分品牌備貨呈現階段性恢復,不過,整體NB品牌業者仍謹慎控制庫存。

從供應端來看,NB面板產能供應彈性調整,整體供需處於健康狀態,但受到上游原材料價格上漲影響,面板廠的成本壓力有待轉移與釋放,在此情況下,8月下旬中低階的NB面板價格溫和上漲,高階機種價格則保持穩定。

以低階HD TN面板來說,主流TN機種LCM價格8月下旬上漲0.2美元,預估9月將維持相同漲幅;IPS FHD&FHD+產品,8月下旬16:9 IPS機種低階規格上漲0.1美元,估計9月將維持漲幅;主流規格與高刷新率產品價格,則預期8、9月將保持在穩定狀態。

Digitimes 2023-08-31

蘋果(Apple)、三星電子(Samsung Electronics)、樂金電子(LG Electronics)等主要電子業者,皆將Micro LED面板視為新一代重要技術,陸續推出相關產品。雖然終端市場尚未成熟,但Micro LED在顯示業界已掀起激烈的技術研發競爭,特別是中國已在相關領域投入大量資源,引發南韓顯示業界的擔憂。

根據韓媒ET News報導,近年Micro LED面板做為新一代技術備受矚目,然而從金屬化學沉積設備(MOCVD)等核心設備持有數來看,南韓基礎設施相當不足。據悉,當前中國已持有500台以上MOCVD設備,南韓則不到100台。

業界指出,由於蘋果(Apple)有意將Micro LED面板搭載於Apple Watch、iPhone等主力產品,因此中國LED業界皆將Micro LED視為重要成長動能,且自2010年起獲得政府大力支援。

蘋果於2014年5月收購Micro LED新創LuxVue,並於2017年以「T159」代號推動Micro LED計畫,據悉,蘋果正準備於高階產品Apple Watch Ultra搭載自主設計的Micro LED面板,且計劃未來擴大於iPhone中使用。

由於南韓面板業者三星顯示器(Samsung Display;SDC)、樂金顯示器(LG Display;LGD)主要投入OLED面板事業,若蘋果開始搭載Micro LED面板,恐影響相關訂單。雖然部分意見認為蘋果可能委託顯示器業者生產Micro LED,但估計僅有電路板(Back Plane)等少數製程會選擇外包。

南韓方面,三星繼推出110吋Micro LED電視後,計劃擴大76吋、101吋、114吋等產品陣容,樂金電子則推出136吋企業用數位看板(Digital Signage),並試圖轉進家用電視。然而,三星與樂金目前有相當量的Micro LED,皆來自中國和台灣業者,如中國LED龍頭三安光電便是三星Micro LED晶片的主要供應商之一。

業界相關人士指出,中國顯示器業者京東方入主LED企業華燦光電,家電業者海信視象垂直整合廈門乾照光電,皆是為了新一代顯示器市場做準備,隨著Micro LED市場正式開展,可能由中國奪下主導權。此外,由於台灣也同時發展顯示器和LED產業,同樣被南韓業界視為Micro LED時代的強力對手。

南韓Micro LED業者Lumens社長李京在表示,中國前五名業者的Micro LED基礎設施相當發達,南韓LED業者則逐漸減少。南韓終端業者應向材料、設備業界提出技術標準,以便加速研發,並建構相應的生態系。

Runto洛圖科技觀研 2023-08-31

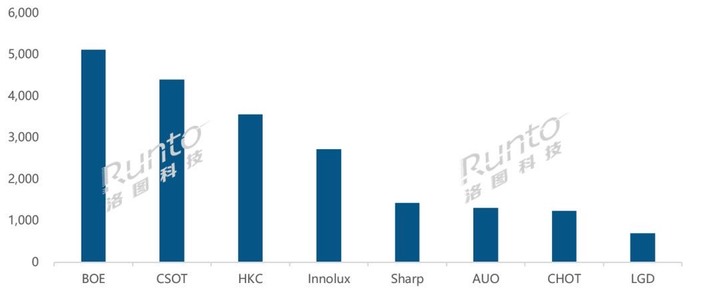

根據洛圖科技(RUNTO)發佈的《全球電視面板市場出貨月度追蹤》,2023年7月,全球大尺寸液晶電視面板出貨量為20.5M片,同比增長7.2%,環比下降2.3%;出貨面積為14.7M平方米,同比增長22.3%,環比微降0.8%。

在明朗的大尺寸化趨勢下,至今年7月,全球液晶電視面板的平均尺寸已經增加到了49.1英寸,比6月增加0.4英寸,比去年同期增加3.4英寸。

2023年7月全球液晶電視面板市場特點:--面板廠堅持以銷定產,平均庫存處於低水位的1.5周。在價格已經累積了不少漲幅之後,面板大廠G10.5和G8.5/8.6在7月的產線稼動率下調到了85%左右。

--今年以來,中國大陸電視面板廠出貨量在全球的市場份額長期穩定在七成上下,當月佔有率為69.9%,較6月提升1.3個百分點。同時,陸廠前三強的55英寸以上產品在各自的內部占比,相比2022年同期,分別有6到15個百分點的大幅提升。

--BOE(京東方)當月出貨量達510萬片,排名第一,同比增長3%。32、43和65英寸三大主力尺寸市場上,BOE繼續保持領先;55英寸及以上的大尺寸產品出貨量同比增長高達36.5%,內部占比達到44.1%,同比2022年大幅增長10.9個百分點,環比6月亦增長1.2個百分點。

--CSOT(華星光電)當月出貨量達440萬片,同比大幅增長25.8%,環比增長1.2%。55英寸和75英寸兩個重點尺寸產品出貨量保持全球第一,其中,55英寸及以上大尺寸產品的內部占比達到55.4%,同環比均增長,增幅分別為6.7和0.9個百分點。此外,超大尺寸98英寸出貨量強勢領先,市占率高達76%。

--HKC(惠科)本月出貨量超350萬片,同環比小幅波動。55英寸及以上大尺寸產品的內部占比今年以來逐月上升,7月占比達到28.2%,環比提升1.1個百分點,較去年同期大幅提升15.2個百分點。

--台系面板廠Innolux(群創)和AUO(友達)的合併市占為19.7%,較去年同期回升2.5個百分點,環比微幅下降0.7個百分點。AUO在優勢產品85英寸上,與HKC的競爭處於膠著狀態,今年累計出貨的市占率為32.4%,僅比HKC高出1.3個百分點。而Innolux則基本聚焦在50寸以下的中小尺寸。

--日韓系面板廠合併市占為10.4%,總量同環比均下滑。其中Sharp(夏普)本月的市場佔有率為7%,出貨量同比大幅增長68.3%。而LGD在今年2月啟動的這一波漲價週期中,每月的出貨量僅為70萬片左右,全球市占在3%上下。

--8月,液晶電視面板的各尺寸漲幅正在有序收窄,但買家繼續處於下風,談判餘量較小。在全球終端市場未有大幅升溫的基本面下,預計進入Q4,面板廠稼動率將下調至75%左右。

--根據《9月液晶電視面板價格預測及波動追蹤》,洛圖科技(RUNTO)認為,此輪面板價格的上漲週期正接近尾聲,各尺寸陸續觸達目標價。後市還有9月明朗的、縮幅的最後一漲,10月之後將進入相對穩定或溫和波動狀態,年內難見大尺度下跌。

== == == == == == == == == == == ==

TV平均尺寸明顯擴大增幅,對於消化庫存及產能有很大的幫助,據研調表示23Q4將稼動率將降至75%?若屬實那表示陸資面板廠終於懂得要怎麼賺錢了!

鉅亨網編譯羅昀玫2023/08/31 05:56

外媒週三 (30 日) 報導,輝達本週提交的一份監管文件中表示,美國將 A100、H100 等先進輝達人工智慧 (AI) 晶片出口限制擴大到中國以外的其他地區,包括中東一些國家。英媒解析,這是美國加大挫敗北京 AI 野心所做的努力。

輝達在 8 月 28 日提交的文件中沒有給出新限制的理由,輝達在去年公告,美國官員告知輝達,新的出口限制規則「將解決特定產品可能用於或轉用於中國軍事領域或是軍事用戶的風險。」

輝達指出,這些限制措施範圍為 A100 和 H100 晶片,但不會對公司業績產生「直接實質性」影響,但輝達沒有具體說明中東哪些國家受到影響。

輝達在文件中提到:「在 2024 財年第二季度,美國政府通知我們,對運往某些客戶和其他地區 (包括中東一些國家) 的 A100 和 H100 產品提出額外的許可要求。」

輝達上週發布截至 7 月 30 日的 2024 財年第二財季財報,該公司 135 億美元的銷售額大部分來自美國、中國和台灣。大約 13.9% 的銷售額來自所有其他國家 / 地區的總和,該公司並未提供中東地區的營收細節。

美國忌憚中東成為中國的 AI 轉運站?

英國媒體《電訊報》指出,美國將晶片出口管制大幅擴大到中俄邊境之外,主因是拜登政府對中國獲取關鍵 AI 資源擔憂日益加劇,除了限制向中國和俄羅斯出口輝達頂規 AI 晶片外,還要限制中東組織與中國 AI 的聯繫。

沙烏地阿拉伯和阿拉伯聯合大公國都與中國就深化 AI 合作進行了討論,並訂購了數千塊輝達晶片。

去年,中國領導人習近平對沙國訪問期間,沙烏地阿拉伯與中國簽署數位經濟領域合作的戰略夥伴關係,聚焦包括在 AI、先進運算和量子電腦技術領域的合作。

英國《金融時報》15 日引述消息人士說法指出,沙烏地阿拉伯和阿拉伯聯合大公國也搶購了數千片輝達晶片,以加入全球 AI 軍備競賽。

中國研究人員在沙國的阿布都拉國王科技大學 Kaust 研究機構中占有重要地位。與此同時,美國政府曾點名土耳其、哈薩克、喬治亞、亞美尼亞和阿拉伯聯合大公國 (UAE)5 個協助俄羅斯逃避西方制裁的國家。

美國高級貿易律師指出,由於中國缺乏頂級 AI 晶片,中國公司可能正在尋求在海外運算系統設計 AI 系統,美國不僅關心向中國出口晶片,還關心中企在中國境外培訓 AI 軟體並將其帶回中國的能力。

............

老美 又出手 了

來自南柯夢碎的雪球專欄

一、董事長陳炎順:

1、(控產保價)

自2021年下半年以來,全球半導體顯示行業經歷了至今為止時間最長的一次調整。到目前為止,產業局勢逐步穩定下來,但也可以看到:

a、目前顯示產業格局依然處於相對供過於求局面,自Q2以來價格恢復適度上漲,但並沒有改變這一格局。

b、全球經濟和政治形勢動蕩,與國內經濟慢恢復,對產業復甦也形成制約。

c、京東方根據自身產業判斷和經營需要,我們主動下調稼動以確保企業經營相對穩定。

d、8月28日中國(上海)國際顯示產業高峰論壇,作為液晶分會理事長,我也在發言中呼籲產業夥伴保持產業健康發展。

4、(G8.6 IT OLED)

公司會根據業務發展需要來認真論證投資大尺寸OLED產線的合理性和可行性,具體信息關注公司公告,沒有再融資計劃。

5、(1000萬片)摺疊OLED面板是我們主攻方向,BOE市場佔比非常高,對於今年目標達成持非常樂觀態度,主要源於兩方面,一方面來自於公司產線製程的完善,另一方面來自公司產品成本的降低,這都會使終端價格進入到合理的消費區間,刺激消費增長。

8、(智能手機柔性OLED,較難盈利)現階段,智慧手機因市場內卷、價格下行、折舊成本分攤較高,較難盈利。

三、LCD

1、(IT面板)五大PC品牌上半年都面臨庫存壓力,但下半年,尤其是經過Q3去化,已進入健康狀態,我們對下半年保持樂觀態度,公司銷量預計會緩慢回升。

2、(TV面板)TV供需關係已得到一定改善,整體供需預計維持在平衡狀態,同時平均尺寸也在持續增長,這都是利好。伴隨行業庫存逐步恢復健康水位,品牌備貨動能增加,我們認為現在TV面板應保持現在的良性狀態,需求穩中有升。

作者:南柯夢碎

链接:https://xueqiu.com/3436225335/259969537

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

==========================

研調對 面板Q4展望 一片保守悲觀, 龍頭BOE 卻仍維持樂觀展望, BOE似乎已能透過壟斷性的地位, 主宰面板市場榮枯和命運.

內文搜尋

X