Q3 在大陸BOE的努力爭取之下, TV 續漲, IT 也開始追漲,

公司高層 卻保守預估Q3 出貨面積和ASP 只有微升 , 假設Q3 營收只有季增 5%的話, 那就是 633X 1.05 = 665億

6月已知 230億.

參考AUO法說來 預估Q3 每月營收...

7月 210 ? 虧損

8月 220 ? 虧損

9月 240 ? 接近損益兩平

4月法說展望Q2 出貨面積季增 22% ,ASP 季增 1%.

但實際Q2 出貨面積季增 32.7% ,ASP 季減 3%. 營收季增 23%.

經營層坐領高薪, AUO法說會的營運展望卻向來不準,隨便說說,不用負責. 反正肥貓 高薪照領不誤....

假如 Q3營收 比法說好, 營收能夠季增 10%的話, 那就有 633 x 1.1 = 696 ,

這樣的話, Q3 EPS 才有機會轉正, 預估Q3 每月營收...

7月 210 ? 虧損

8月 240 ? 接近損益兩平

9月 250 ? 轉虧為盈.

2023/07/28 23:48:31

經濟日報 記者鐘惠玲/台北報導

面板驅動IC大廠聯詠(3034)昨(28)日公布第2季財報,每股純益為11.29元,為近四個季度高點,累計上半年每股純益為19.1元。

聯詠第2季合併營收為302.99億元,季增26%、年減3.6%,落在295億至305億元的預測區間內並偏向高標,且已連三季增長,毛利率為41.74%,微幅季減0.17個百分點,上半年合併營收為543.44億元,年減20%。

在獲利方面,聯詠第2季歸屬母公司業主淨利為68.71億元,季增44.6%、年減19%,累計上半年歸屬母公司業主淨利為116.23億元,年減40.7%。

聯詠先前提到,第2季有新產品開始導入量產,且出貨組合較佳,尤其是高階產品,如電競、高階筆電應用等,同時,客戶新機種為618促銷備貨也帶來正面效益。

聯詠之前估計,第2季三大產品線表現都成長,其中會以中小尺寸產品成長幅度最大,主要是受惠於OLED相關新產品推出,VR應用產品也開始量產,而中國大陸整新機的觸控與驅動整合IC(TDDI)需求也不錯。至於大尺寸產品的營收成長幅度次之,包括有電視與IT應用的回補訂單,系統單晶片的成長幅度則稍微小一點。

展望整體營運,聯詠評估,第3季在新產品方面預期將持續成長,今年包括車用TDDI、OLED驅動IC等業績都可望增加,其中OLED產品線將有顯著成長。雖然手機TDDI需求減少,但該公司會擴展新應用,隨著新導入案件愈來愈多,今年相關業績也將成長。

聯詠昨日股價上漲1.5元,收在416.5元,外資對其已連12買,但同時自營商對其連14賣,投信對其更是達連22賣。

..............

前陣子 外資調降 聯詠財測 但外資一直買 算定存股 而投信要績效一直出脫 搶進AI伺服器產業鏈

看來今年不差

彭董 說618 購物節 75吋 銷量 佔24% 如大陸不蓋新廠 真的是大利多 早漲晚漲都要漲 漲16個月 要捨得賣

老共 可能 看價好 11代再搞幾個 16個月就量產 各省都就業荒

·

AI伺服器重點在算力與高速傳輸,儲存並不是重點!需求難擋消費與傳統伺服器衰退,容量短期內不是 AI Training 的焦點,SSD 與 HDD 難受惠。故WDC 在 SSD 上的展望可能與死雞相同,主要聚焦於消費性 NAND 的表現。雲端業者優先採購 AI 關鍵組件,推遲對 HDD 採購在預算有限的情況下,客戶更願意將資源用於採購其他相關的 AI 伺服器零件如 GPU、ASIC、高速DRAM 及網路卡等。

AI伺服器需要高速傳輸與AI專用加速晶片:

記憶體:美光,但推動股價上漲是消費端跟庫存減少,不是AI!

800G光纖傳輸:華星光,目前真的網通唯一受惠

800G光纖磊晶:全新VCSEL

客製化ASIC專用晶片:世芯比創意好,原因在創意以前太好了,跟台積電類似!

GPU:NV老黃賣鏟子,你不買爆嗎?連鏟子都沒有,就等於AI伺服器帶給挖開AI應用的門票,你沒拿到,未來就等著被宰!

CPU:其實總量會減少,就是伺服器跟AI伺服器總量的問題,為什麼蘇媽會拼死進軍GPU,不然AMD麻煩就大了!

AI伺服器基板:就是緯創一條龍,H100與A100全吃,目前GG CoWos產能不足,現有產能給緯創就吃飽了!未來海公公要拿到訂單除非GG新增CoWos放量了,同時上基板良率也要夠高,不然短期放話都是虛的!

AI GPU模組:是海公公全吃,但這部分可能受益沒有那麼大,因為關鍵技術在GPU模組上基板,才是緯創可以飆成這樣的主因,因為吾少也賤故多能鄙事,這故事跟奇鋐類似,蘋果代工沒吃好,筆電也吃不飽,只好跟NV平常拿AI練練丹!

散熱:奇鋐的故事類似緯創,雙鴻要比較擔心今年手機跟筆電的衰退!

AI伺服器:含金量最高的當然是肉鬆與美商super micro 台股買不到做鏟子的,當然買爆幫忙做鏟子的,況且肉鬆新首富早就預言,未來所有產品必須跟鏟子AI有連結,仔細思考,不然找不到新應用,消費性產品不過就成了供需的傳產業而已!至於磐石牌就不過是買準系統來加工貼牌的業者而已!

AI應用:首推明孫AI機器人,很多人覺得明孫營收又不夠好,其實明兒跟肉鬆阿公早就默默佈局在自家工廠中,享受AI應用帶來的第一桶金,降低人力成本,提高代工毛利,這點從雲達跟明孫合作的肉鬆林口新廠,筆電生產線從重慶的42人變成林口新廠的6人,高階筆電純MIT林口新廠報價只比仁寶貴一元美金,難道不香嗎?更別說GG在晶圓盒取放跟晶圓蒸鍍早就擺了明孫的AI機器人!真的明孫營收大爆發,就是普遍落實在各行各業,不只是現在科技廠中,其實老黃不就在自家網站影片推薦了嗎?賣鏟子的都推薦買了鏟子就可以搭配明孫AI機器人,改變生產流程、提升良率、釋放人力,Discovery跟外交部不是也拍了影片介紹了!他們給明牌,還不跟喔,明兒35你買不下,其實當時股利嶺好領滿,成本早就不到30了,60老黃報牌你還不跟,現在你還問漲什麼,世界要被改變AI顛覆了,你還不知道嗎?至少現階段2:1跟肉鬆爸爸股價原則,很健康!未來明孫營收大好上櫃了,明兒噴上天了,你才買,當然我就會考慮獲利慢慢了結了!至少目前今年明年肉鬆爸爸可能會把盈餘再增加,可能挑戰台股第二大市值目標不變,當然股價不會一直漲,記得別放空,買黑不買紅,別亂沖不然早晚被你沖掉,我一位醫師朋友在36-40元買了180張,結果看到股票漲到60回檔後,在52-55賣掉100張,等除息後4x再補,結果呢?95元補回5張,他非常錯愕,我每天都會把貼在這裡訊息告訴他,他很後悔手太癢!我沒辦法預測股價高點在哪裡,但一定是功成名就,外界一遍讚歎時,萬里無雲,才會走完!想想兩年前的科技業,請冷靜仔細思考🤔️!當然你技術好,掌握波段轉折,功力高於凡人就不再此限!

明兒今年營收主要docking很旺,外接HD很鳥,外接ssd也是蠻鳥的,SSD是企業級的沒錯 ,但這部分到底供貨給肉鬆爸多少,恐怕要公司才能確認,但這根本對SSD用在伺服器少掉的營收 能否用AI伺服器SSD來補才是重點 唯一可以期待 因為肉鬆AI 超級伺服器營收大增,不過該產品毛利會略減,是否讓肉鬆尋找自家人待工做零組件,來增加毛利降低成本也是可以思考的方向,畢竟肉鬆集團有AI機器人製造優勢,肉鬆爸與明兒毛利率都罕見高出同業,明兒正在轉型除了本業用AI機器人提升毛利外,目前也推出Wi-Fi網通卡,從104人力銀行得知,秘密研發NAND Flash ATE ft 就是IC自動測試機台大概一年半了,未來是否有成績,能夠敲進泰瑞達與愛德萬獨霸90%ATE 市場,讓我們看下去!

緯穎漲不上去,就是伺服器大家都不買了,跑去買AI伺服器,問題是伺服器以前一年多少台,一台頂規20-30萬,現在AI伺服器300-600萬,買30台伺服器才能換到1台AI伺服器,丟掉30台伺服器的富士康,如果不能撈到一台AI伺服器,那營收鐵定上不來,至於風扇這些廠商沒說的事實,以前一台伺服器假設2顆風扇,現在變成5顆,表面成長一倍,但是以前2*30=60現在5*1=5出貨量會變成60:5 不但未受惠反而先受害!所以為什麼今年AI伺服器一機難求,但大部份零組件業者卻笑不出來,因為傳統伺服器量夠大,光是零組件就足夠大家笑哈哈,哪裡知道,景氣持續衰退,傳統伺服器也開始衰退,碰到AI伺服器一機難求,預算有限,大家都不買傳統伺服器,買預算全部All In AI伺服器!造成少數公司鹹魚翻身,眾多零組件業者,吃到了AI伺服器零組件,卻抵不過傳統伺服器衰退!

DRAM 是 AI 伺服器重要零件,跟 AI 相關的 Sever DRAM 占 Server FRAM 8%,占整體 DRAM 產值約 3%,貢獻不無小補。所以重點在dram啦 有稍微補到,大概就美光最多了,台灣跟漲的dram股票就看看就好,美光有部份也在台積電投單,但是美光也是面臨傳統伺服器跟AI伺服器的總量問題,所以有受惠,但其實沒有那麼多,因為衰退總量更多,這個行業還是看dram跟NAND Flash報價,其實都在終端消費!

.............

炒手類文章 最近很多 膽大贏膽小 價差交易的都跑來了 昨天看到億元教授 說他是兩廣總督 廣達 廣明 一張不賣奇蹟自來 資金控管 賭一把似也可以

台灣機械製造業的超進化!面對世界供應鏈的變動,有請台灣最聰明的機械人 前段介紹 廣達孫公司 達明 協作機器人

超級保溫杯 生產工廠 覺得 有視覺的達明 發展空間還很大

韓媒報導

1.LCD 持續漲價,老共的TV製造商增加備貨以抗漲。

2.老共的TV製造商的庫存增加,5月達到6.2週。Omdia 說,截至5月庫存量為6.2週,有些公司的庫存超過8 週,例如海信和創維。

3.老共的國內市場復甦未達預期,老共的面板廠有可能發起“低價攻勢”,以減輕庫存負擔,但SDI和LGD的Premium 策略,對二家公司影響有限。

4.據Omdia 統計,85 英寸及以上TV的全球出貨量從 2019 年的 18 萬台,增長到去年的 187 萬台,增長了近十倍。

============================

日媒報導舊新聞

ジャパンディスプレイ、JOLEDの有機EL事業譲受を完了

JOLED

日本JOLED維基介紹

2023年3月27日,將向東京地方法院提出啟動民事再生程序的請願書。債務總額為337億日元,JDI將繼承技術和知識產權,並關閉位於能美市、石川縣和千葉縣的辦事處。此外,投資JOLED並持有10%以上股份的中國TCL集團錄得約300億日元非經常性虧損,北陸電氣工業錄得約20億日元非經常性虧損關聯公司也受到影響

============================

韓媒的預測是庫存增加後,老共又會削價競爭了,和老共說的嚴謹控管生產水位,維持按需生產的策略牴觸,大家就在觀察了。

太久沒有關注日本的面板產業,想不到JOLED三月就倒了,真慘!

============================

TV 現金成本

32" 現金成本:34~37美金

39.5"~43" 現金成本:63~67美金

50" 現金成本:83~86美金

55" 現金成本:104~110美金

大尺寸方面,

65" 現金成本:165~180美金

75" 現金成本:260~280美金

===========================

個人是覺的這種供需比是會延續面板的漲價。

這緯創和廣達好像被空方襲擊了裡請輸入引言

創意 法說不如預期 跌停 2015元 殺到1635 鎖4000多張

主力喜歡玩這種高價股 5000萬 打30張 就夠了

緯創 跌停 主力群同一掛 創意出不掉 出緯創 廣達連動 就 兵敗山倒

..........

JDI 攜手中國廠 HKC 興建次世代 OLED 工廠,2025年量產

作者 MoneyDJ | 發布日期 2023 年 04 月 10 日 12:00

JDI 攜手中國廠 HKC 興建次世代 OLED 工廠,2025年量產

日本中小尺寸面板廠Japan Display Inc(JDI)和中國面板大廠惠科(HKC)簽署戰略合作備忘錄(MOU),雙方將攜手興建次世代 OLED 面板工廠,目標 2025 年量產。JDI 10日股價聞訊飆漲。

根據Yahoo Finance的報價顯示,截至台北時間10日上午10點25分為止,JDI狂飆7.89%至41日圓。

JDI 10日發布新聞稿宣布,已和全球第三大面板廠HKC於7日簽署MOU,雙方將攜手興建次世代OLED面板工廠,且今後將持續進行協商,目標在2023年6月簽訂最終合意書。

JDI在2022年5月自家研發出次世代OLED「eLEAP」的量產技術,且於同年8月進行樣品出貨。「eLEAP」可大幅提高產品亮度、壽命,且生產方法簡易,可抑制生產成本。

JDI指出,簽署的MOU內容包含JDI和HKC同意在次世代OLED「eLEAP」、共同研發中心(全球革新暨產業化中心)、高階車載面板事業等領域進行長期、全面、深入的合作,雙方將共同興建全球最先進的「eLEAP」工廠,目標在2025年內開始量產。

JDI指出,雙方將合作達成以下的中長期戰略發展目標:2027年實現穿戴裝置中高階領域的出貨量及市場市占率全球第一、2028年實現車載領域中高階市場的出貨量及市場市占率全球第一、2028年實現VR中高階領域的出貨量及市場市占率全球第一、2028年實現筆電及平板中高階領域的出貨量及市場市占率全球第三。

JDI表示,HKC是一家近年來在大尺寸面板領域實現急速成長的企業,且計劃在不久的將來在中國上市,HKC位於重慶、滁州、綿陽、長沙的第8.6代產線自2017年以後陸續開始量產,營收急速擴大,擁有強大的成本競爭力、銷售力、機動力和資金能力。

據日媒指出,上述「eLEAP」工廠的規模、投資額將待HKC今後進行具體評估,而JDI會對HKC提供技術援助、或是在開始量產時派遣員工進行支援。

.........

轉給 老 3 惠科

pqaf wrote:

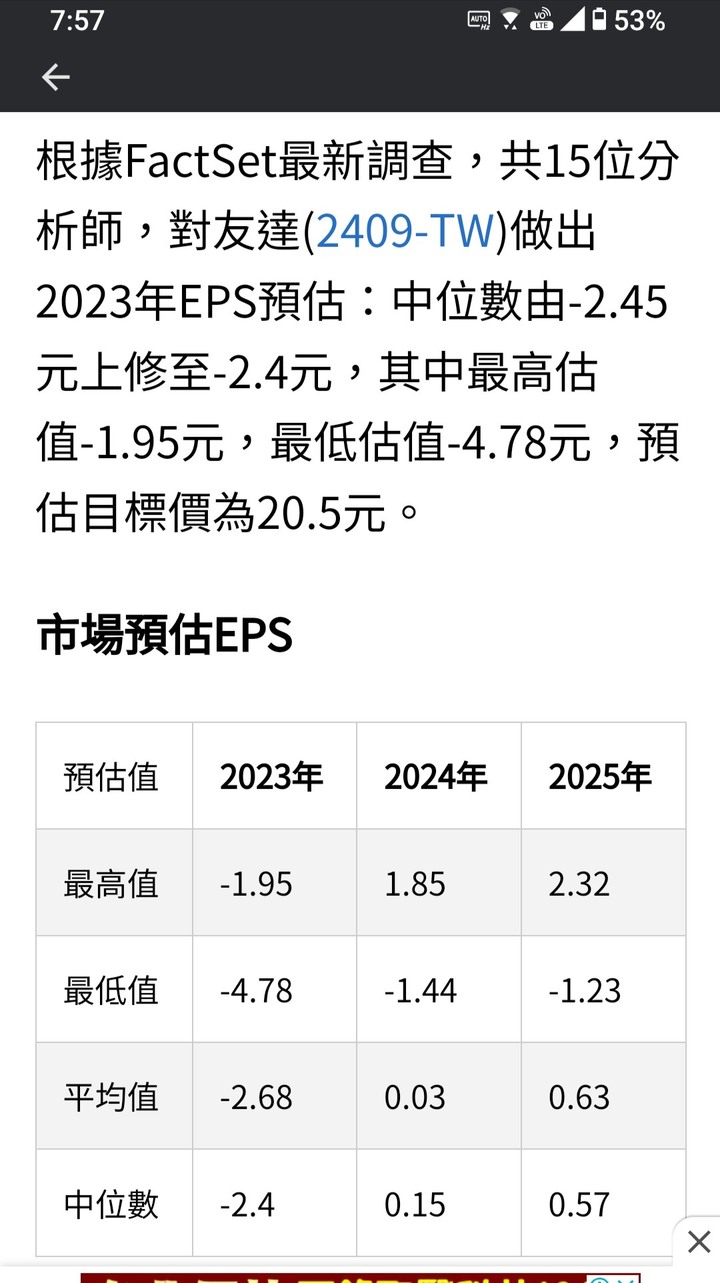

友達 2023/Q2...(恕刪)

Micro LED 面板成本預料四年內大降75% 有利台廠拚韓廠

市場研究公司Omdia發表的最新報告顯示,Micro LED 顯示器的成本在四年內預料將大幅降低至當前成本的四分之一。南韓媒體分析,這代表 Micro LED 的高成本障礙預料幾年內將迅速消失,使這項技術更接近獲得廣泛採用,而在中型 Micro LED 市場方面,韓廠將更容易面臨台廠強力競爭的影響。

BusinessKorea 引述 Omdia 在7月30日發表的報告報導,10吋至14吋 Micro LED 顯示器面板的成本預料在2027年前會大幅降到只有當前成本水準的25%。

報導指出,雖然南韓企業積極發展小型和大型 Micro LED 面板,但中型市場在高階汽車和其他領域的應用範圍更廣,可能容易遭遇試圖搶占這塊市場的台灣企業的競爭。

目前,10.1吋至14.6吋中型 Micro LED 面板的價格介於每片5,800美元至10,000美元。根據 Omdia 的數據,10.1吋面板的成本預估約5,800美元,12.1吋為8,000美元,14.6吋達1萬美元,對筆電、平板電腦等裝置所採用的中型面板而言,這樣的價格是非常高的。

然而,隨著高階顯示器的需求激增,製造商預期將擴大生產投資,使得成本進一步下降。Omdia 預測,到2027年,10.1吋 Micro LED 面板的價格可能會降至1,277美元,12.1吋降至1,800美元,14.6吋則會降到2,400美元。

Micro LED 與 OLED 類似,是一種自發光顯示技術,採用精確排列的微型 LED 陣列來實現超高分辨率和圖像質量。由於不存在燒屏問題,而這是代表性自發光顯示技術 OLED 的常見缺點,因此它被高度認為是最理想的顯示器。然而,小型化和高成本方面仍然存在挑戰。

大型面板在高階電視市場的需求激增,至於小型顯示器則在延展實境(XR)、擴增實境(AR)等應用獲得廣泛採用。相較下,中型面板尚未達到商業化,市場上尚無可得產品。三星顯示器公司(Samsung Display)等韓廠也因為這項理由而不太願意積極投入中型 Micro LED 面板的發展。

台廠則已迅速抓住 Micro LED 市場中的此一機會,善用韓國面板產業留下的缺口。南韓產業界人士估計,包括群創、友達等台廠都已在這塊市場取得領先開發能力。

一名產業專家表示:「欠缺OLED技術技術專業的台廠正努力創造新的市場機會,並且策劃策略來因應高階市場領域。如果他們能解決高價問題,可望在市場上另闢蹊徑。」

內文搜尋

X