2022年各面板廠營收狀況

京東方預計2022年實現淨利潤75億元-77億元

1月30日,京東方A公告,預計2022年淨利潤75億元-77億元,同比下降70%-71%,扣非後淨虧損18億元-20億元。受終端消費需求明顯下降、下游品牌客戶保守採購策略及行業低價競爭態勢等方面影響,2022年半導體顯示產品供需失衡,主流產品價格持續下降,部分產品價格降幅明顯,半導體顯示業務經營業績面臨巨大壓力;同時,公司部分產線仍面臨較大折舊壓力,OLED等業務業績持續承壓。

天馬微電子:預計2022年淨利為1-1.3億元

1月30日晚間天馬微電子發佈業績預告,預計2022年度歸屬上市公司股東的淨利潤為10000萬元-13000萬元,去年同期虧損3438.95萬元。業績情況扭虧為盈。

報告期內,消費類LTPS 業務,尤其是智能手機顯示市場需求不振、價格下滑、盈利能力下降,公司發揮頭部優勢,贏得重點客戶關鍵項目,並始終堅持極致降本增效,持續優化產品結構。公司將不斷深化與行業主流品牌客戶的多元化業務合作,在保持LTPS 手機顯示業務全球領先的基礎上,積極豐富LTPS 產品組合,加快LTPS 在IT 顯示、車載顯示領域的拓展,進一步提升市場份額。另外,公司AMOLED 業務不斷進步,柔性顯示產品在多個品牌客戶產品系列上得到應用,將持續提升產品競爭力,努力覆蓋更多客戶項目並爭取更大份額。

報告期內,車市需求回升、工業品細分市場需求持續旺盛,公司憑藉在上述領域的多年深耕和領先優勢,專業顯示業務對公司業績貢獻不斷增加。公司將持續深化與現有客戶的合作粘性和業務廣度,並持續關注包括新能源汽車等新興市場和新興應用領域的發展,不斷開拓新客戶,助力專業顯示業務的持續穩健發展。

彩虹股份:預計2022年年度淨利潤為-25.5億元到-28.5億元

彩虹股份1月30日晚間發佈業績預告,預計2022年年度實現歸屬於母公司所有者的淨利潤為-25.5億元到-28.5億元,與上年同期相比將出現虧損。業績變動主要原因是,本報告期內,在全球通脹、地緣衝突、能源危機以及疫情反復等宏觀環境影響下,消費電子終端產品市場低迷、需求收縮。公司液晶面板業務依據市場策略,積極綜合研判,保障穩定生產,生產成本大幅度下降,產品產銷量保持持續增長,但因TV面板市場價格持續探底,營業收入同比大幅度下降,經營業績出現虧損。

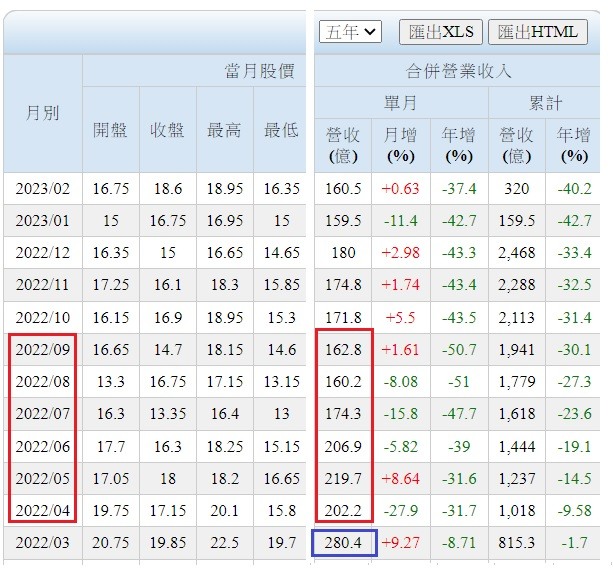

龍騰光電:預計2022年全年盈利2.25億至2.60億淨利潤同比下降75.29%至71.45%

1月30日,龍騰光電(688055)發布全年業績預告,公司預計2022年1-12月業績大幅下降,歸屬於上市公司股東的淨利潤為2.25億-2.60億,淨利潤同比下降75.29%至71.45%。

公司基於以下原因作出上述預測:報告期內,全球經濟與國際政治環境多變風險加劇,受世紀疫情反复延宕以及行業高景氣後的回落等諸多因素影響,顯示行業經歷了較長時間的下行調整,終端需求階段性走低,市場整體價格下探並逐漸築底趨穩,公司經營業績同比下降。為應對市場與環境變化,公司堅持聚焦應用場景較為豐富的各中小尺寸顯示領域,注重產品品質和價值提升,堅守差異化發展方向,精耕行業先進顯示技術,持續創新突破和優化升級,鞏固了公司在細分市場的行業地位;同時運用專業高效的管理強化運營效率,在不確定的市場環境中保持了穩健韌性經營。

維信諾2022年營收超73億元四季度環比大增73.42%至94.51%

1月30日晚,維信諾發布2022年度業績預告,全年預計實現的營業收入區間為73.00億元至76.00億元,較按照《企業會計準則解釋第15號》追溯後的上年同期營業收入增加17%到22%,超出市場預期。其中,維信諾2022年OLED產品收入區間預計為66.20億元到69.20億元,較上年同期增加9%到14%;歸屬於上市公司股東的淨利潤預計虧損20.5億元至24億元。

具體到第四季度,由於2022年1-9月維信諾實現營業收入48.34億元,預計四季度實現營收24.66億元至27.66億元,相對三季度14.22億元營收環比增長73.42%至94.51%,與2021年四季度18.11億元營收相比,同比增長36.17%至52.73%,實現環比、同比的高速增長。公開消息顯示,維信諾四季度供貨了榮耀80系列手機、小米Redmi Note12系列手機和華為Watch Buds智能手錶,並將供貨榮耀和華為在今年一季度的旗艦新機。

華映科技:預計2022年虧損12.13億元-12.93億元

華映科技1月30日公告,預計2022年虧損12.13億元-12.93億元,上年同期虧損2.24億元。本報告期內,受新冠疫情、地緣衝突及全球經濟放緩等因素影響,全球消費電子品類市場消費需求萎縮,全球顯示面板出貨量大幅下降;顯示面板行業具有較強的周期性,本報告期顯示面板行業景氣度大幅下行,競爭加劇,導致產品單價大幅下降;受上述因素影響公司全年業績大幅下滑。

和輝光電:2022年度淨虧損16.05億元、同比擴大

1月28日,和輝光電(688538.SH)發布2022年度業績快報,實現營業總收入41.95億元,同比增長4.35%;歸屬於母公司所有者的淨利潤-16.05億元,上年同期為虧損9.45億元;歸屬於母公司所有者的扣除非經常性損益的淨利潤-17.84億元,上年同期為虧損10.70億元。

TCL科技預計2022年淨利2.55億元-3.58億元,同比下降96%-97%

TCL科技於1月19日發佈業績預告稱,預計2022年收入1670億元-1696億元,同比增長2%-4%;淨利2.55億元-3.58億元,同比下降96%-97%。

TCL科技表示,為推動行業供需良性,顯示產業龍頭廠商低稼動率運行,行業庫存自2022 年四季度以來處於低位。隨著行業整合加速和產能去化,以及下游需求復蘇勢能增強,大尺寸顯示產品價格和盈利將逐步修復。TCL 華星堅守經營底線,推行極致降本增效,提升中尺寸和新型顯示產品佔比,提升半導體顯示業務盈利能力。

同時,TCL中環公佈的2022年度業績預告顯示,TCL中環2022年全年實現歸母淨利潤66億元-71億元,同比增長63.8%-76.2%;其中,2022年第四季度實現歸母淨利潤16億元-21億元,較去年同期增長約50.7%-97.8%。

關於業績增長的原因,TCL中環表示:公司堅持技術創新和工業4.0製造方式轉型,增強內生競爭力,多次穿越行業周期。2022年,在新能源光伏行業供應鏈大幅波動下,保障公司盈利能力和可持續發展競爭力。

群創、友達去年虧損合計恐超110億人民幣

面板市況嚴峻,群創9日公佈去年12月業績仍處於低檔,上季合併營收降至約479億元台幣,為2010年首季以來低點,考量產能利用率持續下滑,且產品報價不見明顯起色,上季毛利率恐持續破底,下探負20%新低,單季虧損也面臨較前一季的127.46億元台幣擴大壓力,全年恐大虧300億元台幣(約67億人民幣),為十年來最差。

友達10日公佈去年12月營收,全年營業額為2,467.9億元台幣,年減33.4%。市場預料群創、友達去年虧損合計上看500億元台幣(約111億人民幣)。

LGD去年淨虧損超175億元

受全球經濟低迷、需求不振影響,LG顯示2022年營業虧損超過2.08萬億韓元(約合人民幣110.46億元),“跳水幅度”創歷史最高。

LGDisplay表示,去年銷售額和營業損失分別為26.1518萬億韓元和2.0850萬億韓元。銷售額比前一年減少12.47%,營業利潤轉為虧損。淨虧損為3.1956萬億韓元,轉為虧損。

pqaf wrote:

Digitimes ...(恕刪)

NB出貨 將擺脫連五季頹勢

研調機構集邦科技(TrendForce)昨(6)日發布最新報告,為筆電後市按讚,強調即便首季全球筆電出貨量持續衰退,本季在筆電整機及零組件庫存壓力緩解下,通路回補需求可望逐月增強,帶動筆電出貨量擺脫連續五季不見成長的態勢,估季增幅可達11%。

隨著筆電市況重返季成長軌道,市場看好,品牌雙A宏碁(2353)、華碩,以及廣達、仁寶、緯創等相關供應鏈將受惠。

集邦表示,首季全球筆電出貨量約3,390萬台,季減13%,年減39%,主要反映經濟逆風持續影響消費市場信心,拖累通路筆電整機去化進度,進一步促使品牌調降代工廠訂單,以有效調節庫存壓力。

不過,第2季在筆電整機及零組件庫存壓力有望緩解下,通路回補需求逐月增強,帶動第2季筆電出貨量提升至3,763萬台,季增11%,但仍較去年同期減少18%。

此外,暌違三年後,今年5月底台北國際電腦展(COMPUTEX)將強勢回歸,筆電品牌廠計劃推出搭載輝達「GeForce 40」系列顯卡的中階、入門款機種,祭出更親民的入手價格,研調機構看好此舉將擴大購置新顯卡的消費群,推升需求增溫。

同時,AI話題興起,主打高效能的電競、創作者機種亦備受矚目,即便屬於小眾利基型產品,可望成為刺激消費市場的有利因素。

儘管集邦率唱多筆電後市,不過,宏碁、華碩仍看淡上半年整體需求。宏碁董事長陳俊聖先前預期,宏碁筆電業務真正復甦仍要等到下半年,預計今年出貨量將低於2022年。

華碩預期,首季將是產業谷底,後續出貨可望逐季成長,隨終端整體需求改善及通貨夥伴採購調整下,本季營收將季增10%,但仍難逃虧損。

儘管第2季整體筆電出貨量有望觸底,但商務市場恐將面臨更大的銷售壓力。集邦指出,受到市場需求疲弱拖累,企業營收不斷萎縮,在美國聯準會今年持續加息下,導致企業端嚴加控管財務支出,除了採購計畫延宕,同時間也執行人力精簡計畫,恐進一步影響商務機種出貨量。

集邦認為,即便下半年旺季促銷活動將為市場帶來正面影響,不過,疫後復甦遲滯,通膨影響消費級距擴大,企業縮減支出,恐將使得2023年全球筆電出貨量年減13%。

三星真的撐不住!減產能改善記憶體困境嗎?專家:2024年Q2才會恢復

三星集團Q1 營業淨利只有 140億台幣, DRAM業務虧損高達 940億台幣,終於低頭減產.

三星 ,美光 現在仍持續減產裁員,代表 這些大公司未來半年,甚至一年都不看好消費需求能恢復...烏俄戰爭打不停,歐美消費市場可能真要到2024年才有希望.

TV 面板現在報價仍低於現金成本, 就算到現金成本還是虧損, 還是要損失鉅額固定成本, 面板廠 距離轉虧為盈還很遠. 龍頭BOE 有心積極拉價, 其他面板廠卻可能出來扯後腿.

電子零組件普遍跌價, 想要汰舊換新家裡或工作電腦的人,今年暑假,也許是檢便宜的最佳時機.

趁便宜換支OIS 防手震手機,也許不錯.

高通驍龍 7+ GEN2 使用台積電 4奈米製程, 省電又超高效能, 價位不到一萬台幣 搶占市場, 聯發科訂單大受打擊 .

高通轉單台積電 4nm後,有多強?內行曝 聯發科危險

大摩唱衰 台積電下半年V轉無望 Q2營收恐季減5-9%

pqaf wrote:

三星Q1獲利重挫96...(恕刪)

友達、群創3月營收月增逾1成

面板雙虎友達光電 (2409) 今天公布3月合併營收新台幣191.9億元,月增19.5%、年減31.6%,群創光電 (3481) 3月合併營收175億元,月增13%、年減26.8%。

友達發布新聞稿指出,今年第1季合併營收511.9億元,較去年第4季減少2.8%,較去年同期減少37.2%。群創今年第1季合併營收456億元,較去年第4季合併營收減少4.8%,較去年同期減少34.8%。

友達統計,3月面板總出貨面積達165.1萬平方公尺,較2月增加17.6%。今年第1季面板總出貨面積達430萬平方公尺,較去年第4季減少0.5%,較去年同期減少29%。

群創指出,3月大尺寸面板合併出貨量共計1012萬片,較2月增加1.8%;3月中小尺寸面板合併出貨量共計1980萬片,較2月減少3%。

群創今年第1季自結合併營收456億元,較去年同期減少34.8%,較去年第4季合併營收減少4.8%。今年第1季大尺寸面板合併出貨量共計2781萬片,較去年第4季增加0.4%;今年第1季中小尺寸面板合併出貨量共計6072萬片,較去年第4季增加0.1%。

今年4月起,每個月當然就很容易超越去年Q2,Q3表現...

Q1 虧損數字可能比 Q4還嚴重, 不過 Q1是營運谷底,Q2起,虧損有望逐季減少, 也許 Q4能夠轉虧為盈.

友達統計,3月面板總出貨面積達165.1萬平方公尺,較2月增加17.6%。

友達單月設備產能約230萬平方米, 實際最大出貨約是215萬平方米, 3月稼動率約 165 / 230 = 71% , 比 Q4平均62%, 好些.

整體Q1 平均稼動率只有 62%.

Q2 的稼動率可能超過 75%. 搭配報價上漲8%的因素, Q2 營收可能大幅增加 30%, 季營收提升到 660億,

但稼動率和出貨量增加, 材料費用和加班費用也會增加 , 友達營運成本可能會增加到700億, 所以 Q2 還是會虧損.

友達(2409)今(11)日澄清指出,並非關廠,而是龍潭渴望園區L5A廠的生產線調度至其它廠區集中生產,L5A廠將投入新技術等高值化產品。

群創則說要生產動態調配,不排除任何可能性。.

友達工廠

L3C 新竹 1999,

L3D 華亞 2001

L4A 渴望園區 2001

L4B 新加坡 LTPS 2002

L5A ,渴望園區 2003

L5B 渴望園區 2004 ,

L5C 台中 2005,

L5D 華亞 2003

=================

以上這 8座舊廠 營運18~24年,陸續要關廠 ,或 轉作 uLED實驗線, L5A 已經改作 uLED

L6A 台中 2005 ,

L6B 龍潭 2005

L7A 台中 2007 ,

L7B 台中2009 ,

L8A 台中 2009

L8B 台中 2011

L6K 昆山 LTPS 2016

===================

剩下這 7座 還有點競爭力,但 L7A 設備太舊, 也許也要改做 uLED.

內文搜尋

X