好的是,在今年最難熬的報價大幅下行時,提供了股價支撐,否則以過去的經驗,友達跌破票面是必然的。

壞的是減資被抹黑,腦波弱的散戶大量出脫,抵銷了減資的效益。

個人認為,面板報價下行見底,接下來走緩升或急升,完全看對岸的態度,至少不會再大跌了,禿鷹應該不會在這個時點大幅放空,台股標的那麼多,暫時還不會來搞友達了。

pqaf wrote:

證交所系統的借劵在昨(恕刪)

美系外資曝驅動IC毛利率「恐歸零」 點名看壞3台廠

美系外資釋出最新報告中,仍持續看壞IC後市,預期LCD驅動IC和高階OLED DDI價格第3季平均單價持續向下,第4季目前看來也沒機會復甦,這樣的看法也牽動晶圓、封測端價格崩跌壓力,美系外資因此也重申聯詠(3034)、世界先進(5347)、力積電(6770)「減碼」評等,目標價分別下看161元、65元、27元。

美系外資表示,雖然TDDI的報價已逼近現金成本價,但中國廠商競爭持續,未來毛利率可能趨近於0,大尺寸驅動IC的第3季價格,也維持高個位數的下滑幅度,但仍高於現金成本價約30%;AMOLED DDI庫存問題也可能讓第3季平均單價持續降低,降幅推估10%~20%。

由於IC設計產業試圖轉嫁平均價格壓力,希望晶圓、封測等供應鏈也能連帶吸收,美系外資認為,這樣的作法恐引發進一步價格調降潮,因此重申對驅動IC供應鏈的保守看法。

美系外資也因此重申聯詠、世界先進、力積電「減碼」評等,目標價分別下看161元、65元、27元。

pqaf wrote:

證交所系統的借劵在昨(恕刪)

0056調整前後持股比例排名及張數差異202209

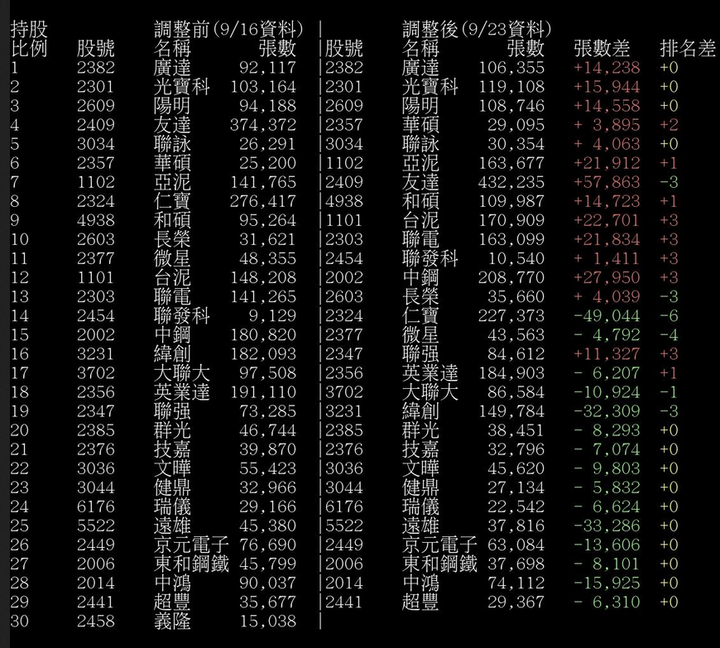

PTT有人整理0056調整後的持股比例排名及張數差異.

持股 調整前(9/16資料) | 調整後(9/23資料)

比例 股號 名稱 張數 |股號 名稱 張數 張數差 排名差

1 2382 廣達 92,117 |2382 廣達 106,355 +14,238 +0

2 2301 光寶科 103,164 |2301 光寶科 119,108 +15,944 +0

3 2609 陽明 94,188 |2609 陽明 108,746 +14,558 +0

4 2409 友達 374,372 |2357 華碩 29,095 + 3,895 +2

5 3034 聯詠 26,291 |3034 聯詠 30,354 + 4,063 +0

6 2357 華碩 25,200 |1102 亞泥 163,677 +21,912 +1

7 1102 亞泥 141,765 |2409 友達 432,235 +57,863 -3

8 2324 仁寶 276,417 |4938 和碩 109,987 +14,723 +1

9 4938 和碩 95,264 |1101 台泥 170,909 +22,701 +3

10 2603 長榮 31,621 |2303 聯電 163,099 +21,834 +3

11 2377 微星 48,355 |2454 聯發科 10,540 + 1,411 +3

12 1101 台泥 148,208 |2002 中鋼 208,770 +27,950 +3

13 2303 聯電 141,265 |2603 長榮 35,660 + 4,039 -3

14 2454 聯發科 9,129 |2324 仁寶 227,373 -49,044 -6

15 2002 中鋼 180,820 |2377 微星 43,563 - 4,792 -4

16 3231 緯創 182,093 |2347 聯強 84,612 +11,327 +3

17 3702 大聯大 97,508 |2356 英業達 184,903 - 6,207 +1

18 2356 英業達 191,110 |3702 大聯大 86,584 -10,924 -1

19 2347 聯強 73,285 |3231 緯創 149,784 -32,309 -3

20 2385 群光 46,744 |2385 群光 38,451 - 8,293 +0

21 2376 技嘉 39,870 |2376 技嘉 32,796 - 7,074 +0

22 3036 文曄 55,423 |3036 文曄 45,620 - 9,803 +0

23 3044 健鼎 32,966 |3044 健鼎 27,134 - 5,832 +0

24 6176 瑞儀 29,166 |6176 瑞儀 22,542 - 6,624 +0

25 5522 遠雄 45,380 |5522 遠雄 37,816 -33,286 +0

26 2449 京元電子 76,690 |2449 京元電子 63,084 -13,606 +0

27 2006 東和鋼鐵 45,799 |2006 東和鋼鐵 37,698 - 8,101 +0

28 2014 中鴻 90,037 |2014 中鴻 74,112 -15,925 +0

29 2441 超豐 35,677 |2441 超豐 29,367 - 6,310 +0

30 2458 義隆 15,038 |

第三季預估營業收入 6.62萬億KRW,虧損2,741億KRW(61.26億TWD)

9/23日股價下−700 (5.05%)13,150 KRW,近一年新低。韓國企業好像沒有公布每月營收。

=======

LG Display預計Lg Display “面臨三項不利因素”,第三季度營業虧損2741億韓元……

文章摘要

1.電視和顯示器市場停滯導致面板出貨量下降

2.需求不足導致面板價格下降

3.OLED等新業務的利潤結構延遲穩定

記者 Dong Hyo-jeong 電視、IT設備等顯示器下游產業停滯不前,國內顯示器行業表現疲軟。

尤其是 LG Display 正試圖通過將其主要業務從 LCD 轉向有機發光二極管 (OLED) 來提高盈利能力,但由於顯示器下滑,預計虧損將持續到業務結構穩定為止。

24日,據業內人士透露,LG Display今年第三季度的盈利共識(證券公司過去三個月的平均預估業績)計算為銷售額6.62萬億韓元,營業虧損2741億韓元。第二季度之後可能會再次出現大規模的經營虧損。

今年第二季度,由于covide 19導致中國城市封鎖,LG Display的面板供應嚴重受挫。隨著今年第三季度供應的恢復,盈利能力有望改善,但低迷的全球經濟再次蒙上不景氣的陰影。

相關行業估計,LG Display的年銷售額為25.57萬億韓元,營業虧損為1.184萬億韓元。這意味著銷售額將比2021年減少14.4%,經營虧損將轉為虧損。

尤其是LG Display所主攻的大尺寸OLED,普及需要大量時間,暫時穩定盈利結構並不容易。LG Display在2011年搶先進入OLED市場,開發用於55英寸電視的大尺寸OLED面板,但由於經濟不景氣,電視需求轉為下滑趨勢,盈利持續惡化。

根據全球市場研究機構 Omdia 的數據,今年第二季度(4 月至 6 月)全球電視出貨量總計 4,353.47 萬台,為 2007 年第二季度(4295 萬台)以來 60 個季度以來的最低水平。與去年同期相比,它也下降了9%。

今年第二季度,基於液晶顯示器 (LCD) 的電視出貨量較去年第二季度下降 9% 至 427.84 萬台,同期 OLED 電視出貨量也下降了 18% 至 125.63 萬台。

隨著全球經濟持續低迷,預計電視出貨量將進一步下降。

市場研究機構TrendForce將今年電視出貨量預測從2.17億台下調至2.12億台,Omdia也預測今年電視出貨量為2.0879億台,為2009年以來的最低水平(2.1億台)。 .

電視市場的這種收縮對於一直專注於生產用於電視的大型 OLED 的 LG Display 來說是一個沉重的負擔。為此,LG Display 甚至制定了向中小型 OLED 方向重組業務的計劃。

LG Display 計劃在 2024 年 3 月之前投資 3.3 萬億韓元,在其位於京畿道的坡州工廠擴建中小型 OLED 生產線。

6月,它與全球金融機構簽署協議,以獲取投資資金(10億美元,約1.4萬億韓元),以增強OLED競爭力並擴大需求。這筆資金將用於越南工廠OLED模組線的擴建和基礎設施的建設。

然而,儘管 LG Display 努力實現盈利多元化,但預計該行業將在相當長的一段時間內保持虧損,直到 OLED 業務企穩。這是由於顯示器和筆記本電腦等高利潤PC面板的出貨量下降,價格跌幅大於預期。

DB Financial Investment研究員Kwon Seong-ryul表示,“由於電視市場的低迷,今年第三季度大型OLED面板的產量根本沒有增加。預計利潤將進一步惡化。”

內文搜尋

X