統計至5月第3週(20日)法人買賣超台股情況,外資今年累計賣超7,807.6億元,投信買超1,349.3億元,而官股券商累計買超達2,132.7億元,為今年買超最積極的法人。

進一步檢視今年來官股在個別股票的買超金額排行,前10名依序是:台積電、聯發科、中鋼、日月光投控、大同、廣達、欣興、新光金、台郡、瑞昱等。其中,買超冠軍台積電,買超金額高達250億元;第二名聯發科買超逾61億元;第三名中鋼買超逾34億元。

台新投顧副總經理黃文清表示,跟著官股買股也不是穩賺不賠,偶爾有踩雷的情況,建議將官股籌碼當作參考的依據之一,還是要回歸公司基本面做判斷。

〔記者陳梅英/台北報導〕中小尺寸面板廠彩晶(6116)今日召開股東會,彩晶副總吳許和會後表示,規劃中的彩晶新世代線考量當前面板景氣仍有不確定性,投資與量產時程延後,彩晶內部正在評估朝IGZO技術發展可行性,主要是看上全球ESG以及綠色產品當道的趨勢。

彩晶在2021年7月董事會通過將投資170億元蓋5.3代線新廠,初期產能規劃30K,最快將於2023年量產;惟下半年之後面板景氣出現反轉,彩晶今日證實,新廠投資計畫延後。

而目前新廠還在做市場與技術評估,尚未定案,可能會導入IGZO技術。

吳許和指出,目前夏普是全球最主要採用IGZO技術的面板廠,蘋果的平板以及NB也都採用IGZO技術。他的好處是更省電節能,且降低功耗,符合未來ESG發展趨勢。

對彩晶而言,目前在新廠的評估就是希望能找到利基市場,而不是在在同質產品上與同業做價格競爭。

彩晶目前手上閒置資金高達200多億元,另外向經濟部申請台商回台投資可融資額度也是200億元,資金不成問題,但因新廠投資還在評估中,今年資本支出可能會做調整。

副總經理吳許合表示,今年終端消費需求將下滑,在各產品線上也觀察到品牌廠陸續下修出貨展望,不過,依客戶訂單觀察,加上產線調整已到尾聲,預期第三季產能利用率仍將達滿載,動能則來自手機、平板產品。估整體手機、平板營收貢獻將大幅回升,合計比重將上看 6 成。

吳許合進一步表示,依第三方市調機構資料顯示,原預期下半年整體面板產業供需將趨近平衡,現在時程也遞延至明年下半年。

彩晶目前是將投資中光電持股認列在業外流動項目中,因此易受股票價格波動影響,觀察首季業外就認列約 7 億元股價評價損失,拖累單季營運盈轉虧,彩晶強調,未來會與會計師、主管機關討論以其他方式認列,降低影響。

考量整體景氣不確定因素過高,加上持股已達高水位,彩晶董事會日前也決定短期內不再加碼中光電持股,待未來景氣變化再行調整

================

彩晶產能很小,大約只佔全球1%, 微不足道,技術和設備又落後 同業, 很難 對抗大陸的低價產能...我覺得 彩晶還是盡快開個好價格,問問同在南科的群創,願不願意合併收購...

52386 wrote:

這場面板報價割喉戰要到有人倒閉為止嗎?

2019年就發生過一次,以下是2019年的面板新聞

那一年

JDI確定活不下去了

三星SDI關線裁員

LG產線轉型大屏OLED

CPT倒閉已停產

廣東惠科HKC強制性休假

BOE宣布LCD電視面板開始限產

群創董事王志超解職

AUO frank1253 2019~2020年,不爽自家公司股價被看扁,分批低價買入自家公司股票

,這句不是很重要,也不是新聞內容。

,這句不是很重要,也不是新聞內容。==================

裁員、關廠、停工!面板產業寒冬誰最先倒下?

製造業最殘酷之處就在於難以逃脫週期的宿命,以重資產、高科技建立競爭壁壘的製造類科技產業更是如此。近段時間以來,面板市場的從業者們似乎並不好過,連續2年多的面板價格下跌將全球面板行業帶入凜冬。

裁員!裁員!裁員!

受到50寸LCD面板價格下滑影響,LGD持續虧損連連,第2季淨虧損3690億韓元(約3.11億美元),與去年同期虧損2280億韓元相比(約1.92億美元)虧損問題持續加深。為了走出困境LG在周二宣布針對韓國生產線員工實施自願性裁員計劃,以減少其國內員工。目前,尚不確定這2.3萬名韓國生產線員工中有多少人會受到影響。

由於無法與中國廉價的液晶顯示器(LCD)面板展開競爭,LG Display已更換了其執行長(CEO)。這件事發生在該公司宣布裁員的前一天,當時該公司執行長Han Sang-beom在一次緊急董事會會議後辭職。如今,該公司已任命LG化學(LG Chem)總裁Jeong Ho-young為新任執行長。

在本月早些時候,三星也開始採取措施實施該退休計劃,在該公司工作五年以上的員工都可以申請。此外,該公司還將一些LCD生產線的員工調到OLED生產線。一位三星顯示器公司的工作人員表示,提前退休補償包括兩年半或三年工資,以及為有孩子的申請人每人額外支付1000萬韓元(約合人民幣5.9萬元)。三星顯示器公司還將為申請人提供子女大學畢業前的學費,並考慮提供額外補償。員工補償將通過個人退休金帳戶以退休金的形式發放。

在前不久,三星同樣解散了三星中國的惠州手機生產基地,三星以後在中國不再生產手機,所有原中國基地的產能轉移到越南和印度工廠。另外部分針對中國本土和類似新興市場的中、低端機型,則轉移給中國國內的ODM廠商生產,三星再貼牌出售。

無限期停工

提起手機面板,除了韓國的三星、LG,就不得不提日本的 JDI這家擁有全球最先進的 LTPS 製程技術的面板製造商。在成立之初,JDI 就獲得了手機巨頭蘋果的訂單,風光無限,並且是 LCD 屏幕的品牌象徵。但在近幾年的發展中,與 JDI 相關的消息卻大多是虧損。

2015 年,JDI 合併淨虧損 318.4 億日元;

2016 年,JDI 合併淨虧損 316.64 億日元;

在 JDI 發展舉步維艱之時,有一批面板製造商正在崛起,其中包括 TCL 華星光電、京東方、維信諾等。而JDI曾想轉向OLED,奈何OLED 轉型過慢直接喪失了高淨值訂單,國產智慧型手機廠商大幅度轉單,車機等領域又沒有爆發性成長,只靠蘋果訂單無以為繼。

更令JDI雪上加霜的是,曾經的伯樂也放棄它,蘋果在iPhone X之前的LCD機型主要屏幕供應商包括夏普、LG、三星與JDI。從2017年採用OLED屏幕的iPhone X起,三星便成為蘋果OLED屏幕的獨家供應商。LG Display或將成為iPhone的第二家OLED面板供應商,JDI已然出局。

風景這邊也很糟糕

日韓半導體之爭,JDI休克等待輸血,三星待關線,LG產線轉型大屏OLED,華映已停產,廣東惠科強制性休假,群創董事王志超解職、除京東方與TCL外,LCD全行業的低於現金成本價,這是整個面板市場真實的寫照。

中國境內的LCD電視面板產能,目前也進入到了局部過剩狀態,京東方已經宣布LCD電視面板開始限產,同時由於智慧型手機市場同樣不景氣,加上部分高端產品技術上的積累不足,京東方近日也悄悄的對柔性OLED產能進行了調低,而且也放慢了產線的建設進度,並已經通知部分設備商,延後設備交付時間,僅保證新開項目的試車設備進場,產能複製部分的設備則暫停。

根據 TrendForce 光電研究(WitsView)日前提出的資料表示,2019 年第 3 季中大尺寸液晶監視器面板價格跌勢難止,主因為第 2 季受貿易摩擦延燒影響,部分液晶監視器品牌廠商已提前備貨,加上品牌手上原本面板及整機庫存水位在需求不佳的影響下已偏高,在舊應用市場不斷下滑的情況下,面板廠商仍然不斷增加產能,造成產能過剩,促使面板價格持續下滑。

目前看來,面板產業正在經歷行業洗牌期,經歷了野蠻發展後,將洗牌、再發展、再洗牌,幾輪搏殺再慢慢進行集中化,最後剩三到五家,科學技術是第一生產力,誰在科學研發上不思進取,誰就會被這個時代所淘汰,而那些活下來的必定也是技術實力,競爭力與應變能力最強的企業。

群智觀點

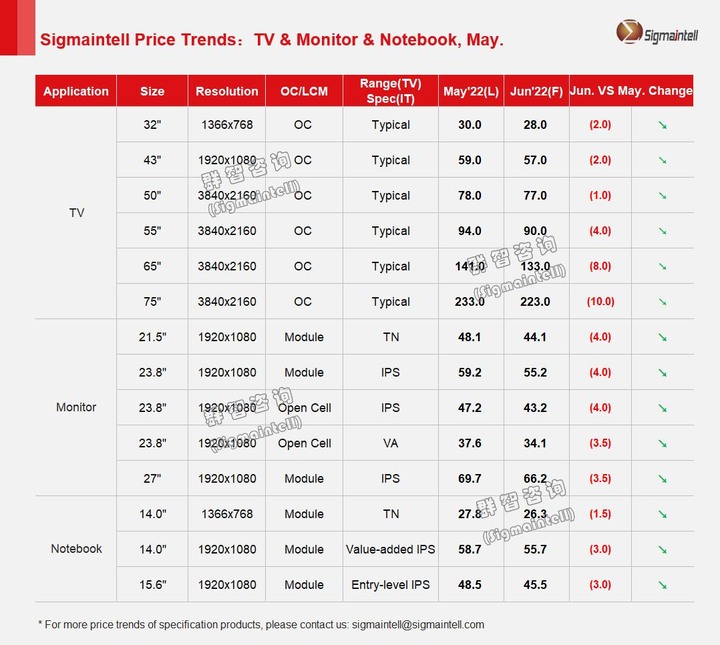

進入五月,地緣衝突持續以及中國疫情影響蔓延至消費及商用需求各個層面,全球市場疲態未改,中國政府公佈的諸多經濟刺激政策尚未落地,中國“6.18”備貨需求“旺季不旺”;整體大尺寸面板備貨需求未見復甦跡象。

TV面板:

全球LCD TV面板市場供需持續供應過剩,面板廠經營面臨巨大壓力。 需求側,終端需求疲軟,品牌備貨信心陷入極度悲觀,面板需求深度超預期收縮。 供應側,頭部面板廠產能調整幅度有限,LCD TV面板供應規模雖有所調整,但難以對抗急劇下降的面板採購需求。 群智諮詢(Sigmaintell)預測,5月面板價格持續較大幅度的下降,預計6月面板價格將維持下降趨勢,但隨著主流產品價格陸續擊破現金成本,價格降幅有望收窄。 各尺寸表現如下:

1. 32“,需求環境惡化,疊加二線市場對面板供應形成補充,預計5月維持較大降幅,6月降幅收窄至2美金。

2. 43“ 需求疲軟,預計5月價格下降4美金,6月價格下降2美金。

3. 50“,終端市場需求低迷,預計5月價格下降2美金,6月價格下降1美金。

4. 55“,供需寬鬆狀況持續,預計5月~6月價格下降5美金左右。

5. 大尺寸方面,終端市場需求未現恢復,而面板廠G10.5產能維持高稼動,預計5月~6月價格維持約10美金的較大降幅。

Monitor面板:

二季度終端需求未能明顯改善,出貨動能環比走弱,品牌及代工廠的庫存增長,面板採購需求持續下滑,但面板廠商仍然沒有明顯產能調整。 顯示器面板產能供應在第二季仍處於高位。 面板價格競爭愈發激烈,儘管部分廠商成本承壓,但價格下跌之勢難以控制。

1. 21.5“FHD TN, 隨著B2B品牌需求進一步下滑,5月份價格降幅4美金,預計6月份仍維持4 美金降幅。

2. 23.8“FHD,預計5月~6月IPS模組價格降幅4美金。 而OC價格方面,IPS維持4美金降幅,VA維持下降3.5美金降幅。

3. 27“FHD,5月模組價格下降3.5美金,預計6月份維持3.5美金降幅。

Notebook 面板:

二季度筆電面板需求大幅下行,面板廠商出貨顯著承壓。 部分廠商開始了產能調整的動作,但產能下行尚未成為市場共識,供需比仍無法回歸平衡。 群智諮詢(Sigmaintell)預測,2022年5月~6月筆記本面板主流價格降幅將持續擴大。

1. 低端HD TN產品,11.6英寸~15.6英寸TN產品接近成本價格,降幅開始收窄,5 月降幅約2美金,6月降幅約1.5美金。

2. IPS FHD&FHD+產品,5月均價下降2.5~2.8美金左右,預計6月降幅擴大至3美金。

3. 高刷新率產品價格,5月降幅2美金左右,預計6月價格降幅擴大至2~2.5美金

作者:南柯夢碎

...............

1主流產品價格陸續擊破現金成本 價格降幅有望收窄 現在是比氣長 拚現金 拚營業費用 拚..........

大陸 TCL 都跑到越南 印度去組裝了

人力成本便宜一半 中國製造業奔赴越南

2.20年未目睹的怪現象 只維持了 大半年 又無巧不成書的 急轉直下 希望只是消費遞延 期待下個景氣高峰

內文搜尋

X