!!

!!【財訊快報/記者劉居全報導】美系外資在最新出爐的報告中表示,受到宏觀景氣不確定性加劇,雖然面板廠商調整產用率,預估未來幾季度友達(2409)、群創(3481)獲利將持續有壓,同步調降評等及目標價,其中評等都由原先的「中立」調降至「減碼」,目標價分別由18.5元及15元下修至15元及12.2元。

美系外資預估,面板價格第二季已季減中個位數,IT面板衰退將達中雙位數,對比第一季的8-9%的降幅已經開始擴大,恐讓友達、群創營益率接近損益兩平的邊緣。展望第三季,訂單能見度也不明朗,儘管電視面板可望反彈,不過獲利提升空間有限。

..............

Q1 0.54 P大 估得很準

但外資 壓著打 有個外資分析師 講過外資要吃飯 波動就是要大 愈誇張 客戶才會換股

聯電16元 吵到72元 EPS估4 給18倍 滿足點到了建議客戶要走 找新標的 要換股 外資才可抽佣

聯電 現在45元 快破了 在建 新廠20餘座 落底再來

面板 群創 很好奇 美系外資居然估到12.2元

京東方 在北京有廠 靜觀疫情 變化 及 蘇厚合分析師 的建議買點

其他 30萬名散戶的友達成本在20元左右, 自然會擔心害怕,比較悲觀.

01很多人的成本低於10元, 3年內目標價在 40元以上, 這種幾塊錢的漲漲跌跌,就算持續半年, 不會太在乎.

每年8月持續拿回現金股利或減資報酬後,一籃子持股成本逐年大幅下降.

=================

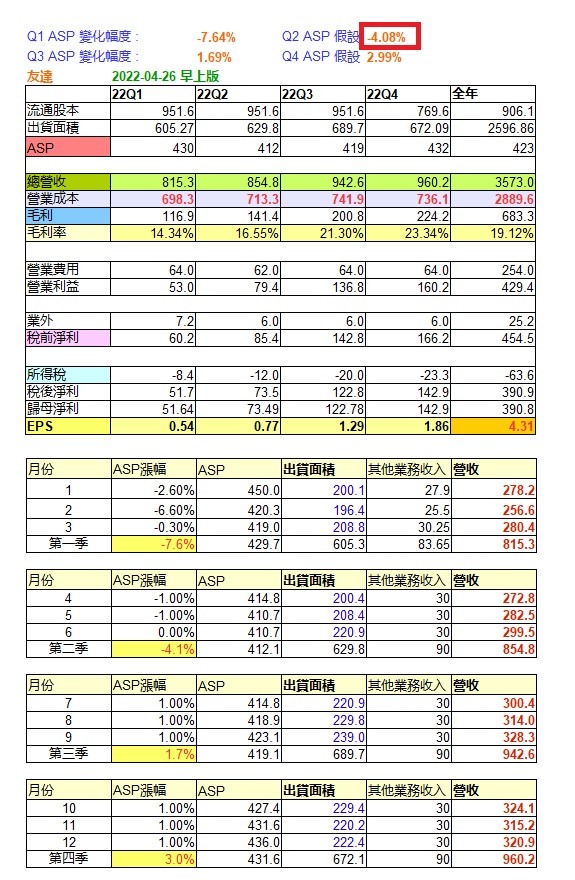

因為友達正常的 出貨面積, 平均每季是 640萬平方米, Q1 很離譜,出貨只有 605萬平方米, 每單位攤提的固定成本提高, 所以才造成 Q1 EPS只有 0.54元...

Q2 預估出貨面積會回到 630萬平方米, 因為出貨增加,每單位要攤提固定成本變低.

且 台幣從3月才開始大貶,Q2 可以享受整季的 貶值好康.有助毛利率提升

所以, 雖然 友達 Q2 ASP會下降, 但Q2 EPS 反而可能會增加.

我覺得中國各地封城 不可能封一整季, 封4月, 5,6月 ,模組廠 系統廠就加班補回出貨.

(面板廠和半導體廠 本身是 24小時運轉,一旦停工, 復工後就無法插班補出貨)

Area shipment to be down by low single digit % QoQ

Blended ASP (USD/square meter) to be down by mid to high single digit % QoQ

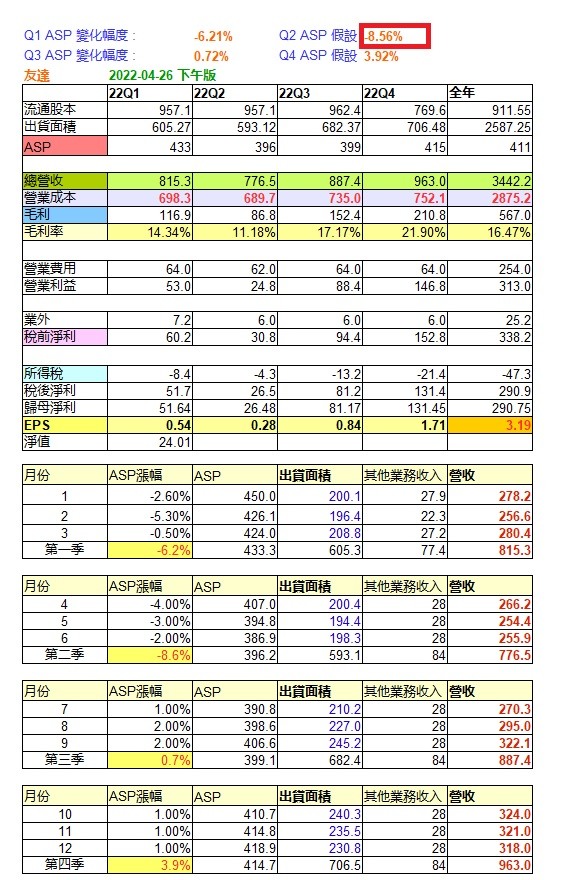

帳上現金增加102億到 901億, 另外有 100億理財商品

存貨飆到 378億,週轉天數 47天 ,是近幾年 最高.

又跟銀行新借了 70幾億長期借款. 總計587億銀行債款,增加約 40億債務.

淨值稍微從 24.22元降到 24元, 因為公司決定配發 1元 96億現金股利.

本季營業現金流入約 137億.(包含折舊80億)

產品結構 跟上季差不多, ASP 462下降至433, 降幅 6.28%

============

因為華東上海嚴格管制物流,目前仍充滿不確定性, 本次法說會對 Q2 的營運展望只是粗估, 實際結果可能有落差.

預估今年 消費型 IT和TV 需求將衰退, 商用市場需求仍算穩健.

彭董 邀請大家明天去南港看模特兒和新技術,今年有很多新亮點.

塞港問題在 Q1 逐漸改善,在途庫存下降, 通路庫存增加..

台幣3月份貶值 對AUO Q1毛利率 尚沒有影響..

================

昆山廠目前主要生產高階NB面板 和 試作車用面板 , 因封控 影響到4月 3~4成 產能.

去年營收約 68億人民幣(290億台幣).

目前預期 上海地區 月底能逐步解封,回到平時正常生產狀況.

內文搜尋