1.本項利多,就是友達宣佈要在台灣新建8.5代LTPS面板廠(含a_Si及u_LED等多產線)。如果以u_LED的產量為主產品的觀點看來,由於此前已有兩座舊廠加建相關新產線,故而總和新增產量極大。足見友達對u_LED的產銷,看法非常樂觀。所以我稱之為利多。

2.個人常在網路上,下載圖片修圖製成案頭wallpaper 。發現圖片在高規格顯示器的顯示效果,確實能夠展現明顯的較佳畫質。因此Mini_LED面板,在未來長期推廣之下,必定會有可觀的市佔率。

3.由於友達在面板的品質技術上,有長期領先的優勢。以AM_LED為品質號召的產品技術區隔,以過往的歷史經驗,應該能夠形成在mini_LED面板上的領先優勢。

4.個人認為,在未來5~10年,由燃油車轉換至電動車的大驅勢下,電動車銷量必定大增。由於電動車使用面板數量會增多,而mini_LED及Micro_LED面板在日間顯示的辨識度較佳,因此車用面板利多可期。

5.由於新冠病毒疫情下,使得遠距教學與辦公形成長期可靠應用系統,加上網路交流活動熱絡,IT面板銷量大增。雖然因為面板廠商搶銷,而使報價下跌,不利。不過,在網路及電腦應用的熱潮,個人認為會再更加普及,因此IT面板前景應該會更好。(事實上,面板顯示訊息應用,已成日常現象。)

6.近來流行“元宇宙”的科技應用話題,由於是應用VR 及AR 科技,比較有利的是Micro_LED面板。不過個人認為“元宇宙”的性質,有可能像C++ 程式語言應用一樣,不是很實用。個人認為比較可靠實用的應該是稱為“個人延伸科技”。比如說,在避免受病毒感染的情況下,個人可以利用網路認證身份的通關下,可同時利用網路參與多項會議或活動,形成節約時間,而且增加獲利的,個人身份、能力、意願、娛樂等等的延伸應用。可以在一間多螢幕的室中,一面駕駛模擬飛行器,一面參加會議,還可以處理家中問題。

以上是個人的小腦袋瓜, 所能夠想出來的。你也可以補充一些,謝謝!

股價的走勢絕對是看未來的展望,大家的訊息,絕對沒有內部人的消息靈通,所以不用再看那些落後消息了,好好看著籌碼變化和股價走勢才是王道。

尚書大人還真機靈,風往哪吹你就往哪倒,真是佩服佩服!

TCL 的展望以後都不能信,自己有品牌廠當出海口當靠山, 故意破壞面板材料供需平衡,自己拼命擴產搶市佔率,拚現金流,卻希望同業能減產救價.

華星光電

深圳有 t1 + t2 兩座超大產能的 G8.5 ,拼命生產 32/43/55吋面板,少部分 MNT,NB

深圳有 t6 + t7 兩座最新的 G11 ,拼命生產 65/75吋面板

武漢有 t3 LTPS G6 生產 手機 ,NB

武漢有 t4 OLED G6 生產 手機

蘇州有 t10 G8.5 ,收購自三星, 生產 IT, 曲面MNT

廣州有 t9 IPS G8.6 興建中,2023年初量產

武漢有 t5 LTPS G6 剛動土, 2024年初量產

TCL超過 8成產能是賠錢的 TV, LTPS 手機也是賠錢, OLED 手機也是賠錢, 有一小部分是還能賺錢的 IT,

TCL得靠 重金收購的 太陽能和半導體材料, 入股的 上海銀行 來養 虧損的華星光電. 還想定增120億人民幣來花,證監會不放行.

TCL 股價從 10.x 跌到剩 4.x , 公司最新的 產業展望還是那麼樂觀,滿慘滿銷.

65吋 OC 大宗標準品報價, 被TCL 殺到只剩 160美金約 4800元台幣.

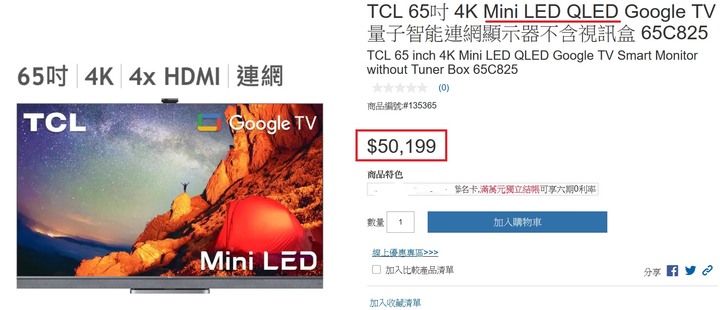

TCL 在台灣 大賣場 ,賣 65吋 QLED TV, 搭配 半殘的 mini LED 背光,一台賣 5萬, 品牌廠真敢搶錢.

小米 65吋 OLED TV 在大陸市場,只賣 4萬多台幣.

============

TCL科技:二季度面板價格有望企穩回升 華星Q1庫存回落到2周以下

近日,TCL科技在接受機構調研時表示,2021年大尺寸面板價格經歷了較為快速的一輪漲跌,可以說上半年的持續上漲和下半年的快速下跌在一定程度上都超出大家的預期。 具體而言,上半年終端備貨需求維持高位以及供應鏈核心產品的緊缺拉動面板價格持續上漲;下半年受 歐美補貼政策退出、海外通脹加劇 及 海運壓力 等短期因素的集中影響,導致面板價格自三季度開始快速下行。

目前,大尺寸中32、43吋已基本止跌,預計隨著北美退稅、國內618等需求旺季到來,二季度面板價格有望企穩回升。

TCL科技表示,面板行業庫存在21年下半年有所上升,在22年一季度已經回落到2周以下,庫存恢復健康水準,華星光電保持 滿產滿銷,庫存水準低於行業平均水準。

據悉,華星在以TV為代表的大尺寸領域確立了行業全球領先地位,將產品技術優勢和效率成本的競爭優勢延伸至中小尺寸領域,前瞻開展大、中、小尺寸業務的全方面佈局。

為了持續優化產品結構,武漢t3的LTPS生產線加速中尺寸轉型,t3超過40%產能用來生產高端NB、車載及平板,客戶導入及產銷順利。 通過對已有產線的產能調整,公司在中尺寸細分領域快速提升市場份額,電競顯示器在四季度躍居全球第一,LTPS平板面板出貨量全球第二,LTPS筆電面板出貨量全球第二,LTPS車載客戶數量和營收規模快速增長。

定位於高附加值IT顯示幕的t9和定位於車載、AR/VR 等產品的t5按計劃投建,預計2023年量產,t9、t5將快速提升華星在中尺寸市場的佔有率。 除了具備遠高於行業平均水準的高世代產線優勢外,華星將發揮在低功耗、高刷新、廣色域等技術領域的研發及產業鏈生態優勢,加快TCL科技從大尺寸顯示產業全球領先向全尺寸顯示產業全球領先的升級。

對於行業週期性,TCL科技表示,從供給端來看,行業新增產能放緩、存量落後產能出清的趨勢不變;從需求端來看,以TV為代表的傳統應用場景需求穩定,而車載、商顯、AR&VR等新應用場景需求增速較高,整體需求穩中向好。 伴隨供需結構穩定和集中度提升,行業逐漸由過往產能集中釋放導致的週期性強波動轉變為需求牽引的季節性弱波動,實現平穩健康的長期發展。 以歷史上DRAM存儲、家電等成熟行業的演進為例,經歷長期多輪的調整,隨著供需穩定和集中度提升,行業週期弱化且盈利中樞回升。

友達整間公司市值只有 2000億.低於股東權益 2300億(淨值 24.2元)

蓋一座 8.6代新廠要 1000億. 蓋一座10.5代新廠要 2000億, 且未來每年要扛幾百億折舊費用,

友達 每年出貨面積 2600萬平方米 ,約當於 2.5座 10.5代廠的產能規模.折舊費用只需 340億.

買友達 比投資蓋 3座新廠划算太多了. 前年, 友達市值只剩 600億時,竟沒人有遠見來收購.

友達的競爭對手 群創,手上的現金和理財商品 有 1500億以上...群創把現金拿去買了上千理財商品,報酬率比 物價通膨率還低,虛耗股東權益.

李焜耀 怎不擔心,群創拿出 500~700 億現金,收購 友達25% 股權, 把 李焜耀 踢出董事會, 以後 李焜耀和彭雙浪就沒法去 新竹北埔 友達的 麻布山林度假了,佳世達和廣達, 宏碁電腦 以後買 面板,也沒有優惠了.

彭雙浪 退休後,可專心做表演藝術.

群創若願意花 幾百億買下友達股權,今年7月現金配息,能先拿回 75~100億現金.以後每季,友達的損益,群創都能坐享其成.

友達如果每年淨利有 600億, 群創有 25%股權,就能認列 150億業外收益...

萬一友達虧損,反正 群創也會是虧損,多虧一點沒關係.

群創沒打算 投資 uLED新技術,那就由 友達砸錢去 投資, 身為大股東的群創和鴻海也能坐享其成, 雖然這樣取得技術是違法淘空友達, 但相信你有辦法鑽.

經濟日報 記者李珣瑛/新竹報導

俄烏戰爭延燒,衝擊中小尺寸電視消費市場,導致原預估中小尺寸電視面板報價本季 止跌反彈的期待確定落空。

彭双浪指出,俄烏地區僅占全球市場約2%至3%,評估直接影響需求程度不大,短期還無法看出戰爭影響,客戶目前對第2季需求也沒有太大改變。

三星大砍單 Q2電視面板反彈無望

工商時報 袁顥庭 2022.03.28

俄烏戰爭、通膨加劇等因素衝擊上半年電視市場買氣,Omdia顯示器研究總監謝勤益表示,電視市場龍頭三星在3月、4月大砍總計160萬片的電視面板訂單,連帶影響中國電視品牌面板採購也縮手,造成4月電視面板價格走勢續弱、無力反彈。預期6月、7月時品牌旺季拉貨啟動,電視面板價格屆時才有機會反彈上揚。

謝勤益表示,三星電子是全球電視市場龍頭,就單一市場來看,也是俄羅斯電視市場的龍頭品牌,由於各大企業相繼宣布退出俄羅斯市場,三星電子等電視品牌也停止俄羅斯當地的電視銷售。此外,有感於上半年電視市場疲弱的買氣,三星VD率先在3月、4月總計大砍了160萬片的電視面板訂單,三星率先砍單也連帶地造成包括中國電視品牌等其他品牌廠商面板採購縮手。

電視面板價格在去年下半年大跌超過五成,去年底跌幅明顯收斂,原先市場預估小尺寸電視面板價格超跌,在近期價格止跌之後、有機會在第一季底、第二季初反彈向上。如今卻因為三星VD大砍電視面板訂單,使得第二季面板價格反彈的希望落空。

謝勤益表示,三星VD一年電視面板採購數量高達5,200萬片,為了確保供貨,和京東方、華星光電、友達、群創等主要面板供應商都簽有供貨協議,預期近期所砍的訂單數量將會延後拉貨,第三季會再增加採購補回來。另一方面,考量全球供應鏈物流時間拉長,今年的年終旺季備貨將提前2個月,預期在6月、7月面板拉貨動能就將看到回升,屆時面板價格可望隨著需求加溫而反彈上揚。

整體來看,第二季面板價格走勢將延續第一季以來較為疲弱的態勢,預期32吋、43吋等小尺寸電視面板價格持平,而50吋以上的中大尺寸電視面板價格跌幅也會持續收斂、逐漸持平。謝勤益表示,但是受到原物料價格上漲的影響,目前觀察到只有玻璃基板價格緩降、部分偏光片的價格下調,至於驅動IC等其他零組件價格大多持平,造成面板廠第二季獲利空間進一步被壓縮。

====================

玻璃, 彩色濾光片,偏光板 等材料,佔面板採購成本比重較高, 驅動IC 相對低些.

三星每月向大陸和台灣 採購 400多萬片TV面板. 6月自家面板廠停產後,對外採購會增加一些.

友達每月出給三星的 TV 面板數量約在 70萬片左右. 單片均價約100美金.

友達每月大概有20億營收訂單來自 三星.砍單砍不了幾億.

彭董可能沒有感受到 三星砍單的壓力.

三星砍3~4月的單, 6~7月再追加回來, 這樣有意義嗎?

現在報價低點不先拉貨,要等 Q3 旺季供貨吃緊,報價反彈才追貨, 三星怎會這麼佛心呢?

TV open cell 面板需走海運到 中國 或越南 組上背光模組. 難道三星是想等 海運價格再跌多一點, 再拉貨嗎?

未來趨勢

[U-EV] BMW i7 xDrive60車名確認,將導入31吋8K後座劇院螢幕

散戶看了戰爭,美股,疫情,報價 多層利空新聞,心慌亂砍, 讓 外資和禿鷹 撿便宜.

今年沒有 TV新廠落成, 明年也沒有 TV新廠, 都只在舊廠擠出一些新產能.

TV 報價終究會反彈上漲,好日子只是遲到, 不是不會到.

一片 65吋 open cell 面板

材料人事成本180元,

折舊費用 70元

管銷研費用 20元...

賣 160元是佛心價... (台幣4800元)

前幾天 新聞說 ,夏普(SIO) 祭出破盤價,比 TCL 便宜5元...SIO 想成為壓垮駱駝CSOT的最後一根 稻草

戰局拖延下去,不能速戰速決的話, 武器彈藥會打光,戰爭就會結束.....

報價遲遲不反彈, 陸廠手上的現金會燒光, 虧本出貨的惡性競爭就會結束.....

雖然說, 陸廠 只要在現金成本之上就出貨拚現金流,

但 銀行的到期債款和利息, 新廠的工程款 會提前吃光 陸廠手上的現金.... 陸廠出貨賺到那一點現金流,是不夠支撐銀行龐大的到期債務和工程款...

賠錢的遊戲就提前結束了.

內文搜尋

X