其中7成至8成布局2奈米、3奈米、5奈米、7奈米等先進製程,預期半導體設備概念股可望吃補。在成熟製程方面,台積電指出,正在中國大陸、日本、台灣三地擴充28奈米成熟晶圓製程產能。

法人問及其他晶圓代工同業和整合元件製造廠(IDM)也正擴充28奈米產能,未來是否會供過於求,魏哲家指出,過去幾年28奈米製程稼動率偏低、大約8成左右,現在需求持續強勁,例如CMOS影像感測元件(CIS)應用帶動28奈米製程需求。

法人詢問資本支出與營收成長是否有一定程度的關聯性,台積電表示,不會用單純的數學方法從以前的數據推論未來的成長性,預期未來幾年,美元營收年複合成長率可望達15%至20%。劉德音補充,半導體設備交期時間拉長,會成為資本支出轉換成營收的變數之一。

========================

台積電一年海砸 1.2兆台幣擴產, 一年的淨利將近0.6兆.

友達一年大砸 0.02兆 台幣擴產,一年的淨利有0.06兆., 小巫見大巫.

台積電的資本支出是友達 60倍, 淨利是 友達10倍, 每股獲利EPS是3倍, 股價是 30倍.

台積電一年的資本支出金額,就可 買下兩個 美軍新式航母戰鬥群. 賣半導體設備,可能比 生產半導體還好賺.

本週友達股價虎頭蛇尾

雖然週線收紅K卻收長上影線

單以技術面解讀就是上有壓

但本篇要講的是關於一些來至大陸基本面的訊息

以下擷取大陸雪球的"南柯梦碎"

本文提到

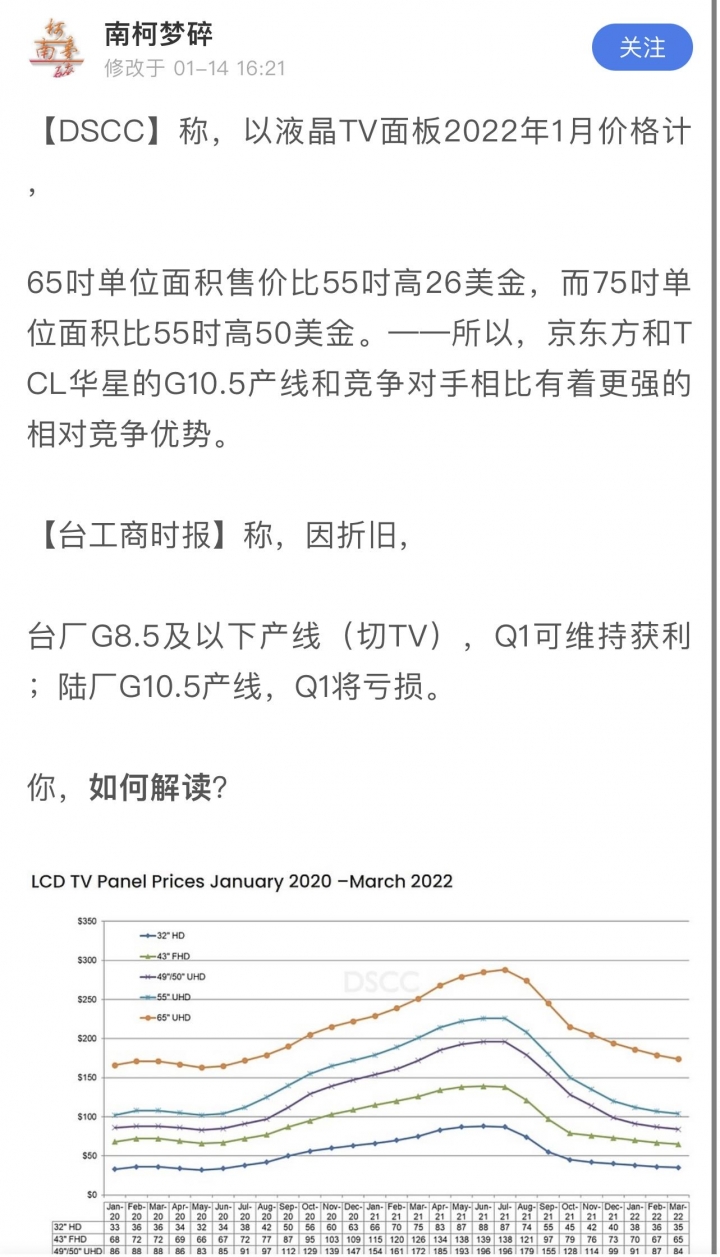

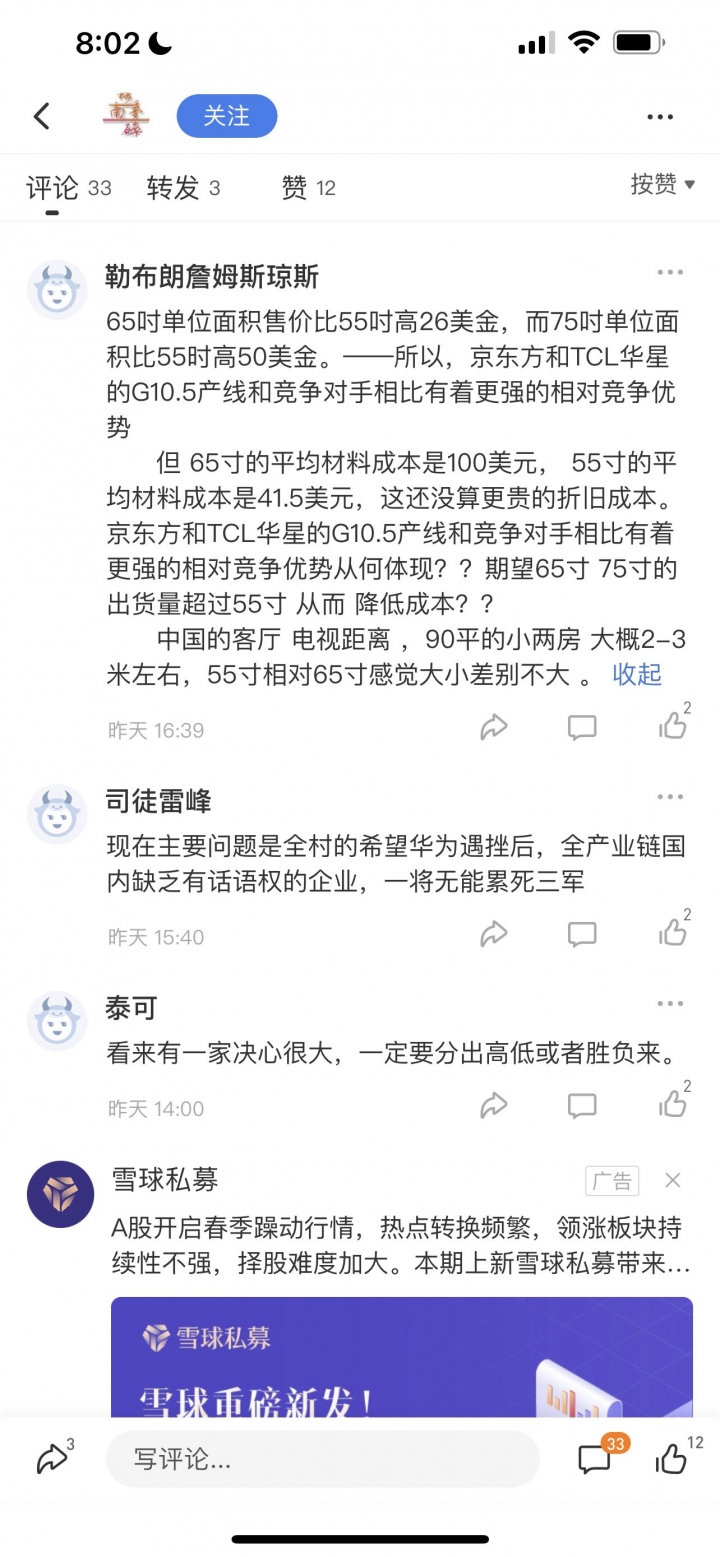

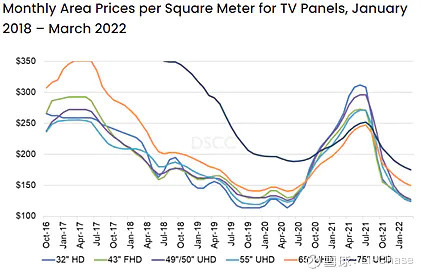

【DSCC】稱,以液晶TV面板2022年1月價格計,65吋單位面積售價比55吋高26美金,而75吋單位面積比55時高50美金。所以京東方和TCL華星的G10.5產線和競爭對手相比有著更強的相對競爭優勢。

【台工商時報】稱因折舊,台廠G8.5及以下產線(切TV),Q1可維持獲利;陸廠G10.5產線,Q1將虧損。

你,如何解讀?

下面有大陸股民的討倫

#1

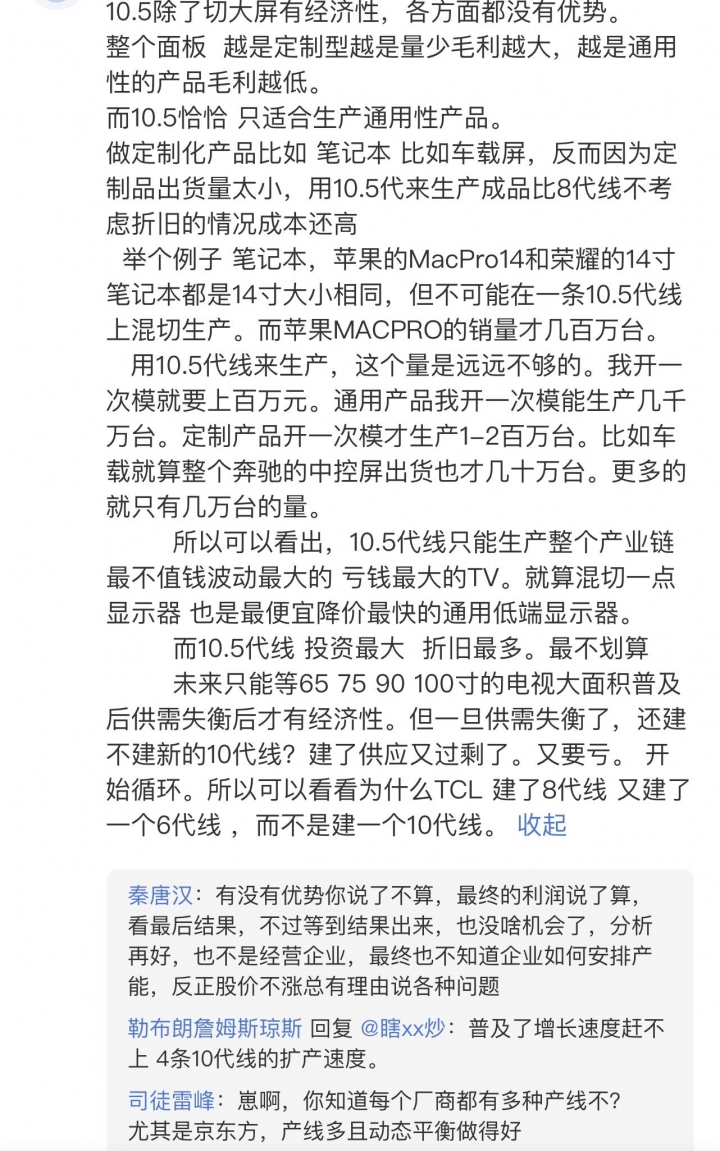

G10.5除了切大屏有經濟性,各方面都沒有優勢。整個面板 越是定制型越是量少毛利越大,越是通用性的產品毛利越低。

而G10.5恰恰 只適合生產通用性產品。做定制化產品比如 筆記本 比如車載屏,反而因為定製品出貨量太小,用10.5代來生產成品比8代線不考慮折舊的情況成本還高舉個例子 筆記本,蘋果的MacPro14和榮耀的14寸筆記本都是14寸大小相同,但不可能在一條10.5代線上混切生產。而蘋果MACPRO的銷量才幾百萬台。 用10.5代線來生產,這個量是遠遠不夠的。我開一次模就要上百萬元。通用產品我開一次模能生產幾千萬台。定制產品開一次模才生產1-2百萬台。比如車載就算整個奔馳的中控屏出貨也才幾十萬台。更多的就只有幾萬台的量。所以可以看出,10.5代線只能生產整個產業鏈最不值錢波動最大的 虧錢最大的TV。就算混切一點顯示器 也是最便宜降價最快的通用低端顯示器。而10.5代線 投資最大 折舊最多。最不划算未來只能等65 75 90 100寸的電視大面積普及後供需失衡後才有經濟性。但一旦供需失衡了,還建不建新的10代線?建了供應又過剩了。又要虧。 開始循環。所以可以看看為什麼TCL 建了8代線 又建了一個6代線 ,而不是建一個10代線。

#2

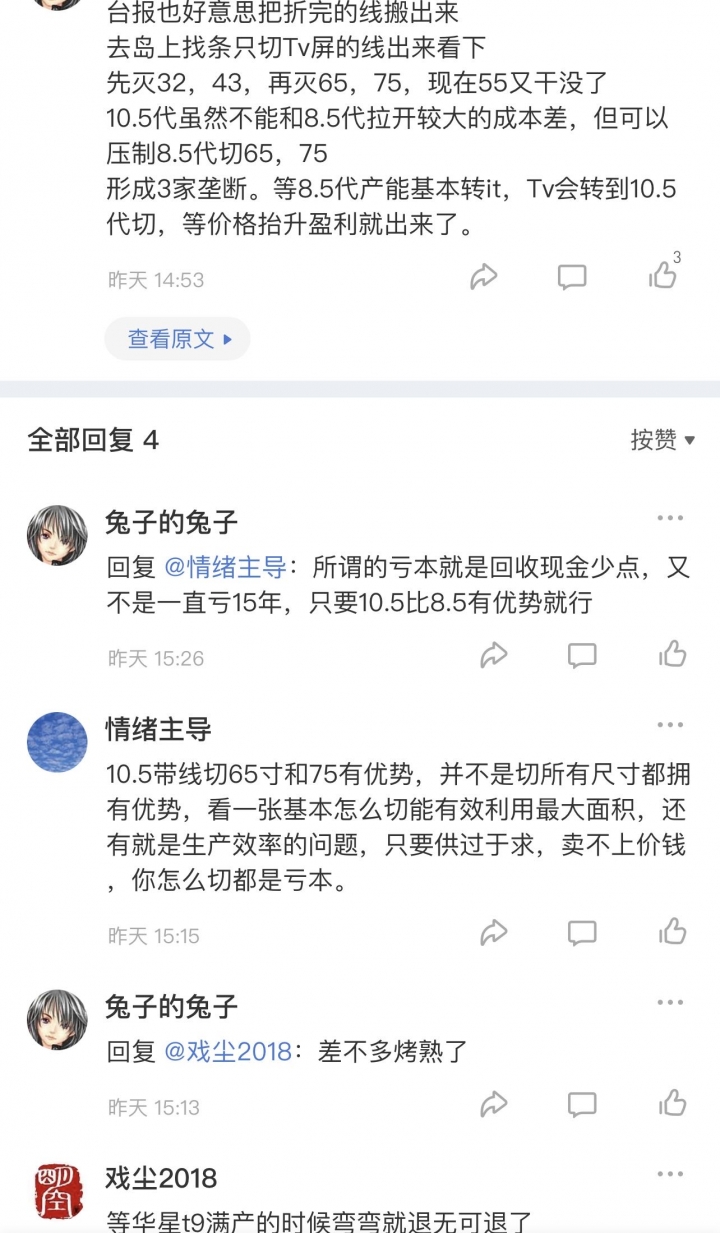

G10.5切65寸和75有優勢,並不是切所有尺寸都擁有優勢,看一張基本怎麼切能有效利用最大面積,還有就是生產效率的問題,只要供過於求,賣不上價錢,你怎麼切都是虧本。

其實大陸股民

對於他們自家的面板雙雄TCL&BOE

也是瘋狂吐槽

去年其實就提到過如果陸廠如果控制不了價格

最先受傷的絕對是他們自己

陸廠去年Q4應有部分廠

已受到價格大幅下跌所導致獲利衰退甚至虧損

而台廠還是能夠繼續賺錢

陸廠過去大肆擴張密集開出產能

雖搶得市佔但卻無法有效控制價格

目前已瀕臨虧錢邊緣反而還想要繼續擴張

現在就看陸廠自己廝殺

去年友達法說彭董曾說過

陸廠若持續擴張最先會傷到他們自己

友達已轉往向投資在優質和高值化產能

客製化、少量多樣的產品需求、成長穩定

而不是跟陸廠在拚大宗化的產品及產量

現在友達高值化的產品營收占比達到了五成

這也是為什麼Q4友達營收還能夠繼續保持在高檔

能夠抵禦報價得干擾

接下來陸續會接露去年整年及Q4的財報

海水退了就知道誰沒穿褲子

以上資訊僅供參考

TrendForce 認為 NB 雖仍掌握在 BOE,LGD,AUO,INX 四家手上, 華星和 HKC 短期仍難攻陷NB市場, 但 NB今年需求將下滑, 也會造成 NB 報價下跌....

TrendForce仍看空上半年 TV 和 IT 需求和報價, 我覺得,還要看 出貨量最大的龍頭廠 BOE 實際上怎麼反應. 報價下跌,最痛苦的就是 BOE, 財報和股價都很難堪之下, 會痛就會改變,不至於傻到不會抓癢.

產業雖不好,但個別公司 營運表現 還是有落差..

AUO繼續我行我素, Q4 群創和 BOE 都大幅減產, AUO Q4出貨面積卻是創去年最高.

AUO 去年

Q1 出貨面積 635萬平方米

Q2 640

Q3 644

Q4 650 , 原本的需求淡季卻出貨創高. AUO客戶搶著拉貨

=================

〔自由時報 記者陳梅英/台北報導〕市調機構TrendForce昨日舉行研討會,其研究部副總邱宇彬表示,電視面板主流尺寸如50吋、55吋報價已逼近現金成本,接下來進入築底階段,原本市場預期在報價觸底後可以很快出現反彈,如今看來,因全球經濟變數增加,加上IT面板跌勢現在才剛剛啟動,整理時間將比預期長。

TrendForce昨日也下修今年全球NB出貨量至2.37億台,年減3.3%。

邱宇彬說,去年電視面板價格在7、8月開始修正後,IT面板卻因商用市場接棒下,價格續漲,以至於面板廠在TV面板部分獲利縮水,卻在IT面板大賺。

這樣的情況也讓京東方去年喊話減產效益不彰。邱宇彬說,因為面板產能實際上並未減少,而第1、2季本就是電視面板淡季,在海運成本高漲、聯準會可能提早升息、縮表下,品牌廠即使庫存水位低,拉貨也偏向保守,加上IT面板1月跌勢開始擴大,這將導致面板觸底整理時間拉長,反彈時間可能會延後到下半年。

===========

(工商)

第一季是傳統淡季,需求相對疲弱,而且面板廠沒有大規模減產,供過於求的壓力仍在,因此電視面板價格反彈上漲不容易,預期上半年電視面板價格會在低檔整理。

面板廠對於電視供應保守,去年底以來把重點放在IT面板,今年IT面板的出貨目標相當積極,TrendForce預估,全年IT面板供給相比需求多了10%。

大陸面板廠監視器今年市占率將突破五成,筆電還是集中在京東方、友達、群創、LGD這四家,不過其他面板廠供貨量也持續提升。

==============

(中央社)

2022上半年驅動IC缺貨有機會逐步緩和,塞港也陸續緩解,客戶針對面板超額備貨的情況跟著減少,但面板廠今年第1季未減產,可能導至客戶的庫存增加,影響可能在第2季浮現。面板價格也不排除出現明顯跌勢。

TrendForce認為,雖然遠距需求降低,整體液晶顯示器出貨漸減,但電競專用液晶顯示器需求仍可望成長,仍是重要的利基型產品,還有曲面面板也屬利基型產品,市場需求依然看增。

三星顯示器淡出大尺寸LCD面板市場,高階TV產品市場被台廠友達、群創分食,但中國面板廠積極布局,市占率逐年成長,LCD電視面板市占率已達64%,全球出貨前3大面板廠都由陸系面板廠包辦,電視面板市占率並往7成靠攏。

等公司下市後3個月, 公司財報 因折舊費用大減,開始轉虧為盈, 每年都賺錢...公司改名,重新掛牌上市,大老闆手上大量股權,增值百倍.

TCL 的老闆是李東生, 早年是一家 國營卡式磁帶 公司TTK 的職員,職位是工程師,也叫車間修理工,「就是負責電子設備的日常維修。

公司賣磁帶大賺, 生意擴展到電話機,TTK也更名為TCL。TCL就成了中國電話機的霸主!

李東生生意頭腦好,創新點子多,1993年,李東生升遷為TCL集團的總經理。1996年底,李東生就順理成章成為TCL集團總裁。

2004年TCL接連併購了湯姆遜彩電、阿爾卡特手機,從中國企業向國際企業邁進。但是,這兩起轟動全球的跨國併購,導致TCL連續兩年巨虧,差點讓TCL破產倒閉。

TCL 後來轉作 面板廠, 也賣各類家電和電視....2019年,TCL 分家,以47.6億元的價格,打包出售 彩電品牌等 9家子公司股權。買家是剛成立不久、同樣由李東生擔任董事長的非上市公司TCL控股。

成立於2018年9月,大股東由李東生等TCL管理層合資組建。

上述重組事項一經公告,立刻掀起輿論的軒然大波。甚至有評論稱,TCL的管理層在掏空上市公司,很多輿論都認為,這是賤賣。

有大陸網友認為, 當年李東生 把 TCL的家電,彩電品牌賤賣給自己 名下公司...現在,TCL 華星 又 故意瘋狂擴產,賤賣面板給 TCL彩電,等TCL華星 虧到快破產時, 李東生又能賤價 收購整家 TCL 華星.

司馬昭之心,路人皆知. 黨卻不知 .

G8.5/8.6產線經濟切割尺寸的LCD TV面板價格下滑最大。

從每平方米售價來看, 55”的LCD TV面板每平方米售價在2022年1月為最低,在134美金每平方米。對於65“以下的LCDTV面板來說,其單位面積售價均不高。而對於65”和75”等大尺寸,且適合G10.5代經濟切割的LCD TV面板來說,其單位面積售價雖然有所下滑, 但是和其他尺寸面板相比依然處於高位。

在2022年1月, 65“ LCD TV 面板單位面積售價比55”LCDTV面板高了26美金,而75”面板的單位面積比55”LCD TV面板高了50美金。對於京東方和華星光電等擁有G10.5代產線的面板廠來說,65”和75“電視更高的單位面積售價代表著這些面板廠和競爭對手相比有著更強的相對競爭優勢。

===================

手機面板 ASP 最高

IT 因包含背光模組出貨,IT ASP 也算高

TV open cell 的 ASP 最低.

友達將近5成營收來自 IT ,只有 2成營收來自 TV , 所以 友達平均ASP 還算是高.

友達 Q4的ASP 從$507 掉到剩下 $465美金.... 對比,中國大量生產的 32~55吋 TV ASP 卻只剩 $134美金....

同樣生產一片 8.5代玻璃大基板, 友達的切割產值就是 TCL 的 3倍.

中國TCL 產能雖比 AUO 大很多, 但偏屬 低價ASP產品, 所以,TCL 營收和獲利 反而比 AUO 還少.

DSCC 認為中國 G10.5 生產的 65/75吋 ASP 較高些,相對有競爭力, 但 DSCC 卻忘了把 G10.5的折舊費用算進去,如果算入 折舊後, G10.5 其實是個賠錢大坑. G10.5 玻璃基板太大,適合切割 賤價的大宗標準品, 無法少量多樣客製化 高價面板.

BOE和TCL G10.5的虧損 有國家幫忙扛, SIO G10.5的虧損就要自己扛了,如果報價持續低靡一整年,郭董就算申讓270億持股,也不夠賠.

友達群創現在就是這樣,EPS很好,本益比很低,未來股價要炒高要有題材,我看來看去,只有減資這個題材可以炒,群創減資的機會還比友達高,所以持有友達未來股價的期望漲幅似乎不算好喔。

面板的未來在miniled和microled,所以希望賺到股價價差的人,不妨將友達持股部位轉換成富采惠特等miniled概念股,尤其是富采的技術面正醞釀著倍數的漲幅。

前一陣子我將友達換成富采惠特,已經賺一小波上漲,友達則是上下震盪後小跌,所以確認轉換持股是對的,當然未來沒人知道,但冒一點風險,未來期望報酬也可能會高一些,心情不是也不錯嗎?

尚書大人還真機靈,風往哪吹你就往哪倒,真是佩服佩服!

聯合太平洋鐵路公司統計,2021年第四季,平均每天都有超過90個貨櫃遭人破壞行搶。2021年該公司因為類似搶奪案損失的財務損失約為5百萬美元(1.37億台幣),這數字還不包括託運客戶所蒙受的損失。

=================

美國海運塞港,運價狂漲,美國物價隨之高漲....竟然重回 西部荒野時代, 土匪 直接搶劫火車.

洛杉磯郡 在上演 電玩GTA 洛聖都 真人版.

內文搜尋

X