元大投顧 昨晚趕工 友達和群創兩份投資報告...

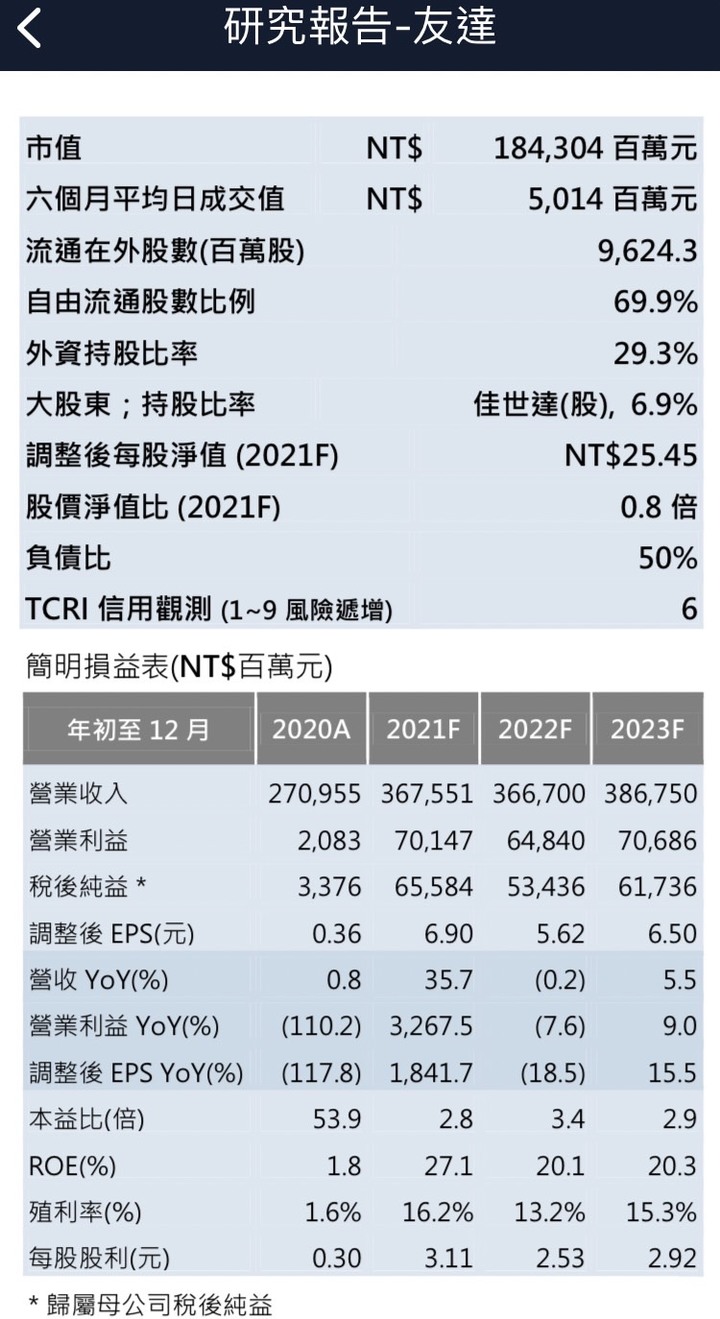

AUO: 維持買進評等,目標價 28.5 元:本中心仍正面看待股價

(我記得之前5月給 43元,不知何時偷偷調低了?

)

)看好的理由

1) 3Q21 毛利率 27.7%維持高檔,顯示高值化產品策略效益顯現;

2)估計電視面板 2Q22 價格止穩

,其他產品價格變動不大;

,其他產品價格變動不大;3) 高殖利率且財務穩健。本中心預估 2022 年 EPS 5.62 元;

客製化產品比重高,受到市場上電視面板報價影像不若想像中大。

目前 PE 為 3.4倍,給予目標本益比 5.1 倍,目標價 28.5 元。(國際同業平均 PE 為8.62 倍,5.1 倍為下緣)

既然預估連續 三年賺超過 5元,殖利率又高,本益比至少給 10倍吧

元大投顧 給INX 預估的 現金股息好少喔...太看不起 低負債 高現金 的INX了

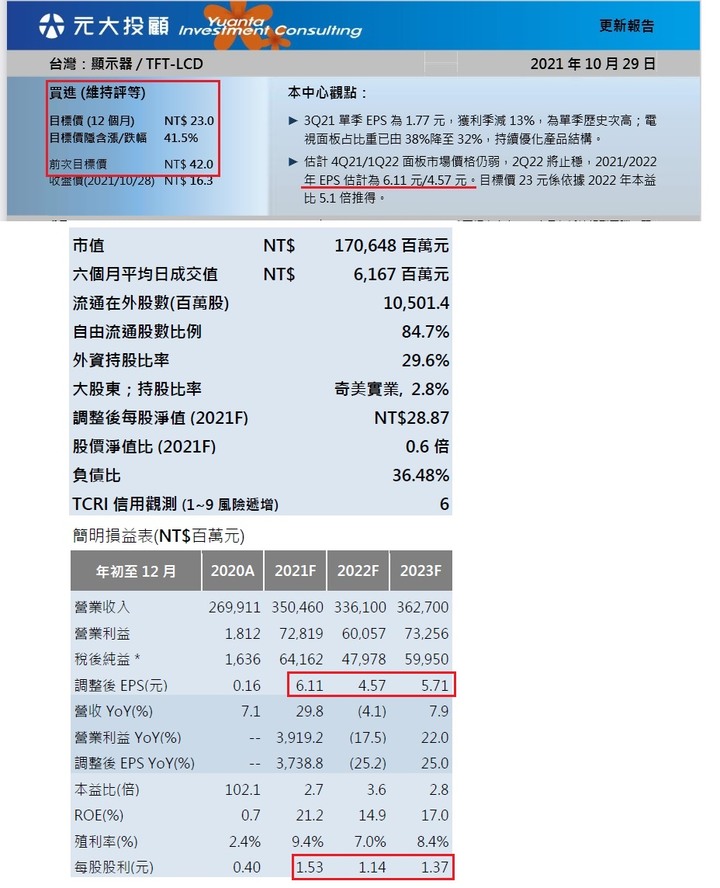

元大投顧 給雙喵的本益比都一樣是 5.1倍,再乘以 今年預估EPS 來推算 目標價.

給 AUO目標價 28.5元 ,INX 目標價 23元 , 差距 5.5元真大, 可能差在有沒有辦法說會, 友達昨天有辦法說會,元大就多加幾分.

最好 通通給 10倍本益比才合理

未來性就是mini led、mic led,但這塊雙虎的技術真能與中國相抗衡嗎?

中國的mini led、mic led在研發這塊力道似乎也不弱於產能的擴張

====================================

我個人的看法,

mini LED 若單純做背光, 大陸的 LED磊晶廠和 面板廠模組廠都能做, AUO在 高階電競面板有市場口碑,客戶指定選用AUO面板時,就搭配AUO 的 mini LED背光模組.

但一般電視, mini LED背光模組是由品牌廠自己負責,可能就選用 大陸業者的產品,比較便宜.

台廠在 mini LED 這塊的優勢不是很明顯, 陸廠靠低價很快就能追上來.

晶粒小10倍的 micro LED的技術難度就很高,連三星和apple的技術都還搞不定, AUO 已經準備量產.

micro LED 難在上游的 磊晶,切割 ,和 中游的 巨量轉移到模組良率, 下游的 無縫拼接.

晶電的 micro LED 磊晶技術比 陸廠好很多, 友達砸大錢入股 晶電(富采),彭董親自坐鎮副董事長位置來督軍.

錼創好像是 切割,微小化技術良率很高, 友達和三星,就找他代工.

AUO的巨量轉移良率比 同業好,具有量產可行性, 三星自家技術還做不好,暫時下單買 AUO的 uLED模組.

三星的無縫拼接技術,可以做到幾乎看不到隙縫, 三星向 AUO買模組,回去組裝成 100吋以下整機來銷售.

友達是贏在起跑點,

友達的優勢是已經掌握 上游的磊晶材料 和 自家的巨量轉移技術, 其他工藝 應該也有同步在發展, 日後,AUO 從上到下 就能一條龍生產. 國際品牌下單,友達也許可以做好整機交貨.

現在,uLED 成本太高,市場規模微小,AUO就算技術領先,可能也賺不到錢, 2023年後,市場規模擴大,才有商機.

高階電子產品,可靠性最重要,產品要穩要耐用, 不能像玩具玩個幾次就壞掉,消費者就會客訴要求退貨...友達的產品就是贏在可靠性穩定性高,雖然貴一點,國際大廠都愛用. 日本貨過去也是贏在可靠性高品管嚴格,大家才會愛用日本貨

intel 晶片就是穩定性高,品質佳,不容易出現奇怪小問題,所以,大家愛用 intel 晶片.

台積電的5奈米製程,三星也有做,但三星做出來的良率和耗電性就差台積電一大截, 國際客戶就算嫌貴也得排隊向台積電下單.

uLED 難度太高,人人有興趣,個個沒把握...

apple 關在龍潭廠區,做了7年,還沒看到成果. 韓國也只能賣 mini LED 130吋大電視,呼攏說是 uLED 電視.

大陸一直砸錢想向 友達挖角.

大摩在報告中認為,近期友達和群創的市場情緒短期內可能會改善,因為來自Q4的平均售價指引好於預期,顯示出一些上行空間,但仍給予兩者中立評級,報告認為,因為當看到電視面板價格下跌有顯著放緩時,屆時再加碼的風險可能會小一點。

===============

大摩意思是 叫散戶先不要買,等我客戶買好了,你們散戶再進場, 到時風險可能會小一點

瑞信最新報告,將 友達 評等從 中立,調升為 優於大盤(買進) ,目標價 維持 23.5元.

群創 評等 維持 優於大盤(買進) ,目標價 從 25元 ,調降為 23元.

瑞信給友達的投資評向來苛刻,只有 中立, 但這次 調為買進,代表 瑞信對面板產業的看法變了.

謝勤益說 產業最壞的時間已經過去了, 瑞信調升 買進評等, 兩大空軍指揮官改口, 借劵禿鷹可能很快就會逃散了

pqaf wrote:

網友對AUO的未來性(恕刪)

我對未來性跟你說的這個有點關係又不太有關係

我最主要看的是需求面和供給面的關係(總體關係)

現在能用上面板但還沒用上的市場不多了

且尺寸增大的需求好像也差不多了

加上技術慢慢成熟了

已經不像是幾年前那種當年最新技術用個兩年就跟二流廠差不多的狀況

更換的頻率可能放緩了的機率上升

我是認為友達經營得很有彈性

針對短期未來的生產調整步調蠻快的

幾年內維持還可以的獲利應該機率不算低

我如果有多餘的資金

那相對低點買點丟著

不管是賺價差還是賺股息股利

是個可以考慮的選項

但那種某些人期待的未來股價破百的

那我是認為機率極低

能破50都不是多容易

不過我只對我的操作負責

賺賠我自己負責

別人要操作要自己判斷

參考就好

一雙玉臂千人枕、半點朱唇萬客嚐,還君明珠雙淚垂、恨不相逢未嫁時

內文搜尋

X