法說會當中,法人相當關注面板價格走勢,徐東熙指出,LCD電視面板價格來看,由於生產線的折舊費用都已經相當少,成本結構和過去大不相同,目前仍然有利潤,

而且即使是電視面板,在商業應用上因為是客製化居多,所以其價格也跟大宗商品的價格不同,不能全然從大宗商品的報價來判斷價格和利潤。

至於IT面板的價格走勢,雖然進入年底,需求增長趨於緩和,不過相比電視面板,IT面板價格第四季還是有支撐、價格可望維持穩定。

對於液晶面板產線的規劃,過去幾年LGD逐步縮減了產能,因應第三季以來LCD電視面板價格下滑,位於大陸廣州和韓國坡州的生產線都減少了投片量,同時也把部分產能從電視面板轉往IT面板等其他應用,目前都還是獲利的,未來會視市場狀況調整產品結構。

隨著廣州8.5代OLED面板廠放量,大尺寸OLED電視面板第四季出貨還會持續增長,也會把更多產能投入商業應用市場。中小尺寸OLED面板出貨也穩定成長,LGD將進一步拓展手機之外的其他應用。

====================

彭董類似LGD的說法, 外界不能老用 大宗標準品的報價,來簡單衡量 AUO高階客製品的獲利能力.

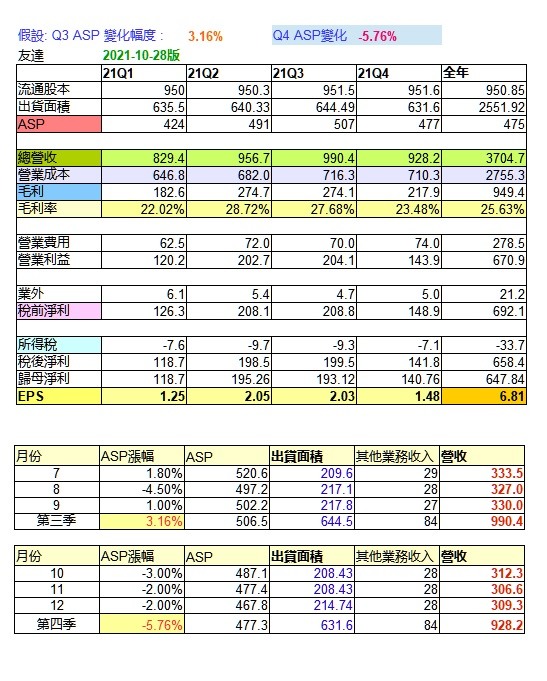

友達光電2021年第三季合併財務報表摘要:

營業額為990.5億元 , 出貨面積比 Q2 增加 0.7%

營業成本為 716.1億,比 Q2 681.7億大增34.4億, 5%,可能是增加IT 比重或認列存貨跌價損失

毛利為 274.4億

毛利率為27.7% ,比 Q2 28.7%差, 營收增加,但成本變高,毛利率變差,

營業費用為 70.1億元 ,比Q2 稍微減少 2億人事費用吧.

營業淨利為204.3億元

營業淨利率為20.6% ,比 Q2 21.2% 略遜

折舊費用 83.9億 , 折舊費用減輕 0.8億

EBITDA獲利率為29.1%

業外損益 4.6億

稅前淨利 208.9億

所得稅費用 9.3億

稅後淨利 199.6億

歸屬母公司淨利為新台幣193.1億元

加權平均流通在外股數(9,515百萬股) Q3發放1萬張庫藏股給內部人員.

基本每股盈餘為新台幣2.03元 , 比 Q2 2.06元遜.

====================

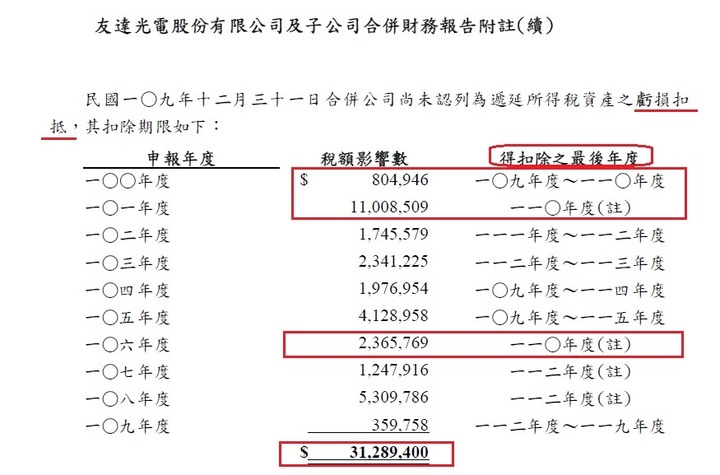

提前清償長期負債,銀行負債大減 346億, 也許是拿錢 償還中國銀行的 5%高利貸款,每季可省下3億利息費用

Q3 營業活動現金流入高達 311億 ,因為 提前清償銀行債務, 帳上現金只剩 879億(另外還有100多億的長期定存)

AUO 手上現金 已經高於 銀行總負債

AUO 把TV產能 移轉給 NB 和 健身魔鏡等商顯市場, TV營收占比從 26% 大減至 22%.

但 產能大舉轉移, 也造成 營業成本增加許多.

AUO 商務NB面板營收占比一口氣大增 5%,

ASP 為 506元,和我先前估算吻合, 主要是 產品結構調整到 NB ,所帶動 ASP成長.

公司第四季展望

出貨面積將季減 1~3% ,可能是 TV減產,

ASP 季減 4~6%

全年折舊費用約 340億,持續以每年10億左右下降.

全年資本支出將低於 200億, 因有些工程進度遞延.

匯率對本期毛利率 沒什麼影響.

Large panel

Shipments to be down mid single digit % QoQ ( 季減 4~6%)

Blended ASP to be down high single digit % QoQ( 季減 7~9%)

Small & Medium panel

Shipments to be down high single digit % QoQ

群創光電(股票代碼:3481) 今天公佈2021年第三季營運成果,合併營收為新台幣931億元,營業淨利為新台幣190億元,稅後淨利為新台幣186億元,

基本每股盈餘為新台幣1.77元。折舊及攤銷為新台幣92億元,

資本支出為新台幣68億元。

2021年第三季整體出貨面積732萬平方公尺,與前一季增加3.2%,液晶面板售價為每平方公尺449元美金。

中小尺寸營收為新台幣177億元,較第二季減少0.6%;中小尺寸合併出貨面積91.1萬平方公尺,較第二季增加8.1%。

營收以產品應用別區分,可攜式電腦為31%,手機及商用產品為24%、桌上型螢幕為13%

、電視為32%;

以產品尺寸別區分,10吋以下為19%、10到20吋為34%、20到30吋為15%、30到40吋為6%、40吋以上為25%。

回顧第三季,受到全球貨運塞港影響,貨物積壓在港口,造成船期的不確定性及庫存資金壓力下,部分尺寸的電視產品價格調整幅度超過預期。

其他產品如IT、商用、工控及醫療等面板需求則維持穩定。公司持續優化產品結構,分散消費性產品的景氣下行風險。

展望第四季,由於中國的雙減雙控政策及全球運輸動能不足的不確定性,營運面臨新的挑戰。

大尺寸面板部分,電視面板產品進入傳統淡季,然年底適逢終端市場購物檔期,如雙十一、黑色星期五、雙十二、聖誕節等假期,或將帶動部分產品庫存回補需求;

IT面板產品的需求仍維持穩定。

中小尺寸面板部分也因傳統淡季,造成客戶備貨需求降低。

公司預估第四季整體面板出貨量相較於上一季將減少。公司將動態調整產品組合、提升產品附加價值以優化獲利。同時進行數位轉型及技術創新,降低產業循環影響。

====================

群創光電2021年第三季合併財務報表摘要:

營業額為931億元 , 出貨面積比 Q2 增加 3.2 %

營業成本為 662.3 億,比 Q2 623.7億大增38.6億, 6.2%,可能是增加IT 比重或認列存貨跌價損失

毛利為 268.7億

毛利率為28.9% ,比 Q2 33.1%差, 成本變高,毛利率變差,

營業費用為 78.7億元 ,比Q2 70.87億,大增 7.8億.

營業淨利為 190億元

營業淨利率為20.4% ,比 Q2 25.5% 下降明顯

折舊費用 92 億 ,

EBITDA獲利率為 30.3%, 比友達好

業外損益 賺10億

稅前淨利 200億

所得稅費用 14億

稅後淨利為 186億

歸屬母公司淨利為新台幣186億元

加權平均流通在外股數(1055萬張)

基本每股盈餘為新台幣 1.77元 ,

群創的稅後淨利 只比友達少 7億, 太厲害了,

但群創股本比友達大 一成, 所以 EPS比較吃虧只有 1.77元..... 呼籲 群創盡快 現金減資吧.

內文搜尋