2021-10-23 21:30:45 來源: 視聽圈舉報

它來了,它來了,華為智慧屏帶著"低價"走來了。

雖說,低價不是彩電市場的「靈丹妙藥」。。 但是在經歷前9個月「內需業績慘澹」之後,彩電企業要想在銷量上有所"表現",就只能指望即將到來的"雙十一大促"來"救市托量"了。

從10月20日開始,在離今年雙十一倒計時20天的關鍵之時,市面上又出現一大波品牌再次祭出「超低價」這張牌,意圖在接下來雙十一」促銷大戰「中收割銷量。

在這一波品牌中,曾經號稱要用「智慧屏」名義來"拯救"黯淡的彩電市場華為和榮耀成為"搶跑者"。 據悉,華為智慧屏SE 55由2499元直降到1699元,降幅32%;而65寸SE 56 智慧屏由原價3499元直接降至2699元。

一位行業媒體向《視聽圈》表示,想到過今年雙十一彩電市場會有一波"價格惡戰"會出現,但沒有想到"領銜主演"這個頭銜則由華為智慧屏"勇奪"。

要知道,華為智慧屏一直都是高端品質形象出現,同時在這兩年的市場當中都在主導以智慧屏名義還原彩電高價值屬性,擺脫低價低效競爭。 但事實上在彩電市場進入存量階段,整體局面處於萎靡階段下,華為、榮耀等這些所謂行業"變數者"也還是走進"降價"求量這條路。

對於華為率先在雙十一前夕打出如此「犀利的價格」,在外界看來這是不得已的選擇,是沒有辦法的辦法?

從整體盤面來看,今年國內彩電市場零售量或將定格在3800萬台以下,可能是國內近十年來銷量新低點。 而華為、榮耀雖在手機行業是「大變數者」,但在彩電行業還算屬於「新軍」,其整體排位還處於腰部以下品牌。

據奧維雲網數據統計,在今年上半年國內彩電市場出貨量排名榜中,華為智慧屏僅2.5%佔有率名列第十、榮耀則直接沒有上榜。 和小米(紅米)等直接對手相比,華為、榮耀智慧屏在當下彩電市場的"成績單"上多少有點"寒酸"。

同時,按照華為全場景智慧生活核心戰略架構體系中,智慧屏將承載著核心樞紐。 但是,從整體盤面來看,華為智慧屏的銷量規模達不到一定的"體量",其在整個全場景智慧生活的"核心作用"將很難有效地發揮。

因此,華為要想在全場景智慧生活這個版圖中能有更大的"想法",就必須確保在智慧屏產品"上量上規模",積累更多的終端,才能更好的"展現"智慧生活場景化的未來。

那麼如何才能快速「上量起規模」呢? 壓低價格從而降低消費門檻可能是華為在智慧屏品類上"上量求規模"最快速有效的方式之一。

不過,也有行業媒體認為,華為即使在今年雙十一期間率先「開打」價格戰,但是他們「落位」價格戰的產品是SE系列,而這個系列的產品在綜合競爭力略低於現在市面上友商紅米、OPPO等「同類產品」。

再加上華為智慧屏在拉開價格戰的「大幕」後,其直接競爭對手小米(紅米)、OPPO、康佳、TCL、長虹、創維等品牌也在"積極跟進"。 例如,小米電視65吋最低價格降至2300多元,紅米86吋電視降至7500元之下。

此外,來自京東、天貓等各平臺信息顯示,創維、TCL等品牌部分65吋產品價格也降至3000元內,康佳旗下的KKTV更是將75 寸電視拉入至2999元之下。

因此,隨著,雙十一的促銷節點臨近,不排除還有更多的品牌加入"低價大戰",還有些品牌可能在價格運動還會更激進。 從這個局面來看,華為和榮耀希望靠低價在今年雙十一衝量的"目標"可能面臨一定的壓力。

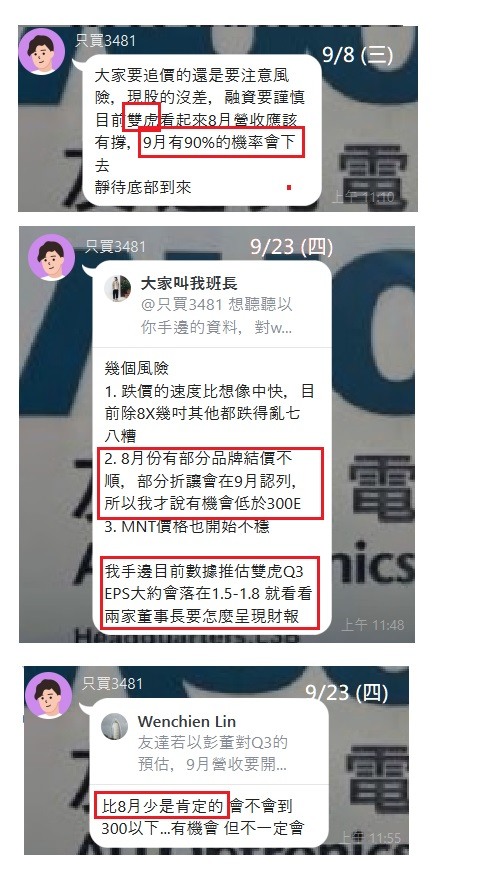

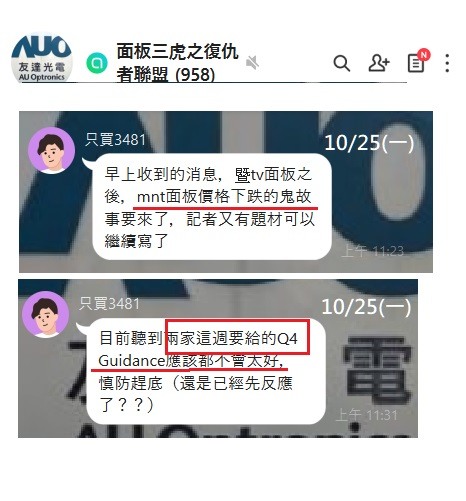

................

大拚場 沒有很低 只有更低價 華為 應是 與京東方合作 衝市占 量產規模 有口碑後 直指三星 大拚搏

我的感覺是蠻大的,雖然時間很短...可是震感不會輸給我在高雄時感受到的921大地震.

竹科/竹南科/龍潭科...一大群的科技工廠聚落應該都受到蠻大影響吧?!

等他們的新聞稿...

********************************

震圖:桃/竹/苗北=4級

宜蘭連續二起地牛翻身 竹科六園區無恙

工商時報 袁顥庭 2021.10.26

在宅經濟帶動電視、監視器和筆電需求連續兩年攀升之後,2022年三大面板應用市場需求放緩。TrendForce研究部副總范博毓表示,明年面板產能持續增加,需求成長空間有限,全年供需比7.3%、比較寬鬆的狀況,第一季供需比高達11.7%、接近歷史高點,小尺寸電視面板價格年底接近現金成本、大尺寸面板也將在第一季觸及,預期電視面板明年第一季就將虧錢。

時序進入第四季,面板價格跌勢不止,TrendForce針對2022年展望提出看法。范博毓表示,中國液晶電視內需市場需求疲弱,過去兩年都是靠著北美市場需求支撐,隨著宅經濟消退,北美市場需求衰退,今年下半年電視面板需求轉弱。預期2022年電視整機市場規模維持在2.15億台,相比今年微幅增長,其中OLED電視出貨穩定成長,液晶電視出貨則是小幅衰退。至於電視面板方面,因為產能增加,全年出貨將衝上2.73億片,年成長5.4%。

近兩年因為疫情推升IT產品需求大幅成長,在宅經濟退燒之後,預估監視器整機市場略減至1.43億台、年減2.1%。但是面板產能充沛,中國面板廠持續擴大供給,預估明年監視器面板出貨持續成長、來到1.78億片,年增3.5%。

筆電去年爆發性成長,因為供不應求,部分需求延後到今年,預估今年筆電市場規模來到2.39億台,明年雖然有所降溫,但是預期還是會維持在2.2億台的高檔水準。筆電面板來看,今年出貨約2.77億片,明年將略增至2.79億片。

范博毓表示,整體來看,三項大尺寸面板應用明年需求都有所降溫,但是面板產能持續擴大,全年供過於求的壓力相當大。以面板供需比率來看,今年第三季因為需求銳減,供需嚴重失衡、供需比來到9.7%,在價格大跌後,第四季拉貨有所提升,供需比回復到5.4%。但是明年第一季進入傳統淡季,而且目前供應鏈庫存水位偏高,去化庫存要一些時間,預估第一季供需比達到11.7%、接近歷史新高。隨著拉貨逐漸回溫,供需差距將逐季縮小,下半年可望收斂至5%以下。

范博毓表示,雖電視面板價格大跌,但IT面板還有利潤,面板廠不願意啟動大規模減產,只能削價衝刺出貨,電視面板價加速趕底。小尺寸電視面板價今年底接近現金成本、大尺寸電視面板在第一季下探現金成本,電視面板將陷入虧損。

.............

利空 測底 IT面板還有利潤

內文搜尋