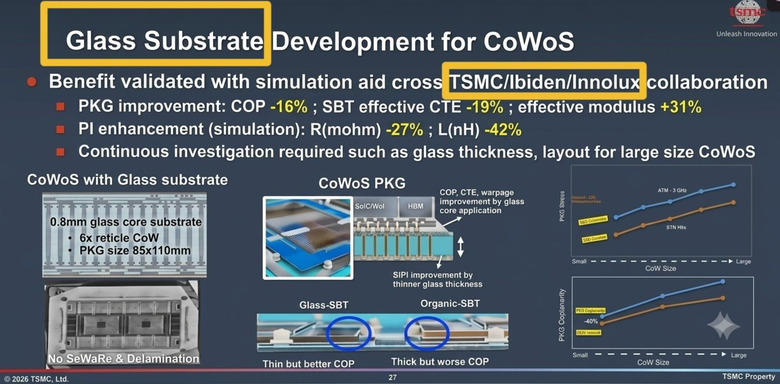

https://reurl.cc/189RXQ設備端傳出,近期台積電向供應鏈釋出「Glass Substrate Development for CoWoS」(CoWoS玻璃基板開發)計畫,確定攜手ABF載板大廠揖斐電(Ibiden)與面板廠群創供應鏈人士指出,透過台積、Ibiden與群創三方合作及模擬驗證,玻璃基板可使封裝翹曲相關指標COP(Chip on Package)改善16%、有效熱膨脹係數(Effective CTE)降低19%、有效彈性模數(Effective Modulus)提升31%。儘管距全面量產仍有一段距離,但這已是台積首次公開揭露與ibiden、群創共同驗證玻璃基板成果,也意味著玻璃基板正式跨入產業化驗證階段。台積此次測試樣品採用0.8mm Glass Core Substrate,封裝規格5x Reticle CoW,整體封裝尺寸為85x110mm,為大型AI GPU封裝等級。則是Glass-SBT與Organic-SBT的比較。台積指出,Glass-SBT可做到「Thin but better COP」,而Organic-SBT則呈現「Thick but worse COP」,玻璃基板不僅能夠維持較薄厚度,還能同時改善封裝平整度與可靠度。玻璃基板最大挑戰並非玻璃本身,而是玻璃通孔(Through Glass Via;TGV)技術。--------------------------------------------------------------------群創今天準備狂歡吧..被台積點到了

阿達樓又在生氣了大立光的CPO跟阿達的CPO是有一樣嗎?文組只會看標題不肯花心思去研究技術細節差異有CPO就應該漲?又不是2000年網路泡沫難怪投資永遠失利大立光那個難度連我都覺得做得出來護城河可是很深的阿達的CPO?那是啥?能吃嗎?

轉一下同學會的文章-----------------------------------------------------------------------------未來傳統舊產線改造成 FOPLP 與玻璃基板製程後,產品不再按傳統面板計價,而是以晶圓級先進封裝的高毛利代工模式切入。以首期改造產線月產能 1.5 萬至 2 萬片推估,在玻璃基板極度供不應求的初期,每片 Panel 報價高達數千美元,將直接為群創催生每年200億台幣以上的全新營收。 由於該業務毛利率高達 45% ~ 50%,扣除折舊後,全年營收有機會落在EPS 3至 4 元------------------------------------------------------------------------------照以上說法一個月1.5萬片panel一片us$5000那一個月就是us$7500萬 = NT22.5億毛利50%一個月EPS=0.14一年是1.68但參考blackwell COWOS現在一顆報價US$1000(看尺寸)假設一片600x600mm相當於36顆100x100mm的Feynman玻璃TGV假設是$500那一片panel就是US$18,000,遠超過上面估計的幾千美元一個月15,000片業績可以提升到每月US$270MEPS一個月是$0.5但以上純屬個人估計供大家參考如果Feynman真的用那這短線可能是接近千億的訂單阿不香嗎?One more thing: GPT估計的TGV單價,$500是低標阿...如果不是$500呢?

阿達樓的技術分析能力真的很低落阿拿VCSEL跟InP比?這問一下GPT就能得到答案的東西都搞不清楚?為什麼NV要投資InP因為InP 是整個光通訊裡最關鍵的「高功率光源供應鏈」不是什麼距離問題啊VCSEL就是一個沒有成長性的東西至於microLED的active LED cable之前我也很看好但最近發現它有個很大問題阿達樓也有相關文章但竟然沒人發現這就是microLED很難量產的最大問題?唉投資真的不能帶感情愛情使人盲目阿當然也可能是能力問題啊

真的為阿達樓的讀者感到可憐都已經給你看投影片台積的logo都在上面還在瞎扯網軍、記者亂報看看郭明錤的分析吧https://x.com/mingchikuo-----------------------------------------------1. 台積電正式宣布與 Ibiden 以及群創合作,開發玻璃核心載板(glass core substrate),結構為玻璃上下各黏合 ABF 的三層結構設計,該技術就是用於 CoPoS 的 oS。2. 市場低估玻璃核心載板的重要性,該技術對台積電是「must have」,意即 CoPoS 中,oS 的重要性高於 CoP,這也是該技術進行測試時,先搭配既有的 CoW 而非 CoP 的原因。3. 玻璃核心載板單價較既有 ABF 載板高出數倍,群創加工的玻璃單價非常高,為最核心的材料。除 Nvidia 外,目前已有兩家美系客戶同樣表達高度興趣。▌與本投影片相關的產業調查:1. 本投影片提及的玻璃核心載板由 250x250mm 切割而來,ABF 增層主要採用 Ajinomoto 的 GL107 並混搭 ABF-GCP,以 2027–2028 主流 AI 晶片 ABF 規格的 24-28 層進行測試2. 台積電實驗時的 CoW 是測試載具(test vehicle),足以驗證採用複合材料時最具挑戰性的機械結構問題。測試結果良好意味著台積電、Ibiden 與群創已合作突破關鍵技術瓶頸。3. 目前是由 Ibiden 負責切割 250x250mm 的玻璃核心載板。待 2H27 採用 510x515mm 做量產前模擬時,若 Ibiden 仍想降低生產複雜性以維持超高毛利率,可能會改交由更熟悉玻璃特性的群創切割。▌流出的投影片內容是將 CoPoS 中的 oS、也就是玻璃核心載板(投影片中的 glass-SBT)與 CoW 搭配的技術驗證結果,這是為解決該投影片前一頁所提到的「Substrate mechanical and electrical Dilemma」,而這顯著凸顯了 CoPoS 中 oS 的重要性。1. CoPoS 中,CoP 要解決的是生產效率 / 切割經濟性的問題,這與成本與售價有關;而 oS 要解決的是翹曲與耐用性問題,這牽涉到能否做出晶片,以及晶片能否運作。2. CoP 與 oS 兩者整合相得益彰,但展望未來數年,兩者的技術定位還是有些差異。CoP 是可選的絕佳優化選項(very-nice-to-have),沒有它的代價就是晶片更貴;但 oS 是必需品(must-have), 沒有它可能連能否做出可用晶片都是問題。3. 比較定位差異不是為了捧 oS 貶 CoP,這牽涉到客戶願意為哪個技術環節付錢的現實問題,細節下面分析。▌投影片中含金量最高的是電源完整性(power integrity;PI)改善,這對客戶意義重大,這也代表玻璃核心載板生產穩定後,台積電獲利能力與競爭優勢可望同步提升。1. 技術說明:玻璃核心載板薄 → TGV(through glass via)垂直導通路徑短 → 導通路徑電阻(R)跟迴路電感(L)同降 → PI 改善2. 對客戶意義重大原因:PI 改善 → 供電更穩 → 釋出功率餘裕(power headroom)→ 可整合更多電晶體、或拉高運作時脈 → AI 晶片算力提升3. 對客戶而言,生產效率是台積電的基本責任,客戶不會為此多付錢;但 AI 算力提升能直接轉化為客戶的競爭力與獲利,故客戶願意為此買單。這也是 Nvidia 積極看待玻璃核心載板的原因。4. 對台積電而言,玻璃核心載板可提升良率並降低成本,同時提高 AI 晶片的算力與售價,既是降本工具,也是漲價籌碼,對獲利與競爭力都是加分。5. 目前載板成本佔 AI 晶片 BOM 約低個位數,封裝良率造成的損失約載板成本的 5-10 倍,故即便未來玻璃核心載板成本高於目前的數倍以上,但佔 BOM 比重仍低,且可改善封裝良率造成的損失,故預期玻璃核心載板的高單價不會影響客戶採用意願。▌簡報後的問答環節,有聽眾提問關於玻璃核心載板的 TGV 細節,台積電當場拒絕回答,因為玻璃核心載板的關鍵技術就是 TGV,核心 know-how 目前掌握在台積電與群創手中。相較下,另一個提問者的問題是關於 IVR、eDTC、與 LSI 的整合,台積電就回答了不少。▌根據產業調查,若一切順利,台積電的目標是在 4Q28-1Q29 開始量產玻璃核心載板,以符合 Nvidia AI 晶片迭代節奏。順帶一提,許多人在傳的 Ibiden 的法說投影片,上面將玻璃核心載板時程列為 CY30,我對此的解讀是:對外向來保守謹慎的 Ibiden 將玻璃核心載板正式列為發展路線,這更確定了該技術長期趨勢。但從 Ibiden 投影片的其他細節與市場資訊不完全一致來看,例如 reticle 時程與台積電公開宣稱的差約一個世代、Rubin Ultra 載板尺寸明顯大於其在 CY26-27 標示的 90x90 等,這說明了在預測未來時,需隨時多方交叉驗證。

johanneschuang wrote:▌簡報後的問答環節,有聽眾提問關於玻璃核心載板的 TGV 細節,台積電當場拒絕回答,因為玻璃核心載板的關鍵技術就是 TGV,核心 know-how 目前掌握在台積電與群創手中。相較下,另一個提問者的問題是關於 IVR、eDTC、與 LSI 的整合,台積電就回答了不少。 從這句話就可以看出,台積電對於TGV有多重視,多保密群創的地位可能是平行的技術合作夥伴關係,不是單純的上下游採購而已文中的意思點名,台積電的高階封裝技術,不能沒有群創我覺得這句話點名了群創的地位