cm4430 wrote:

imsharpliE...(恕刪)

您不用刻意回覆

您覺得您夠了解並且符合自身需求就足矣

但您越解釋只會越突顯您金融常識不足

金融商品本身就有一定風險

發生機率、機會之不同而已

配置之時空背景、本金多與寡

所做出的選擇自然也有所不同

即使定存銀行

中央存保 也僅有三佰萬理賠額度

先回應您的不足

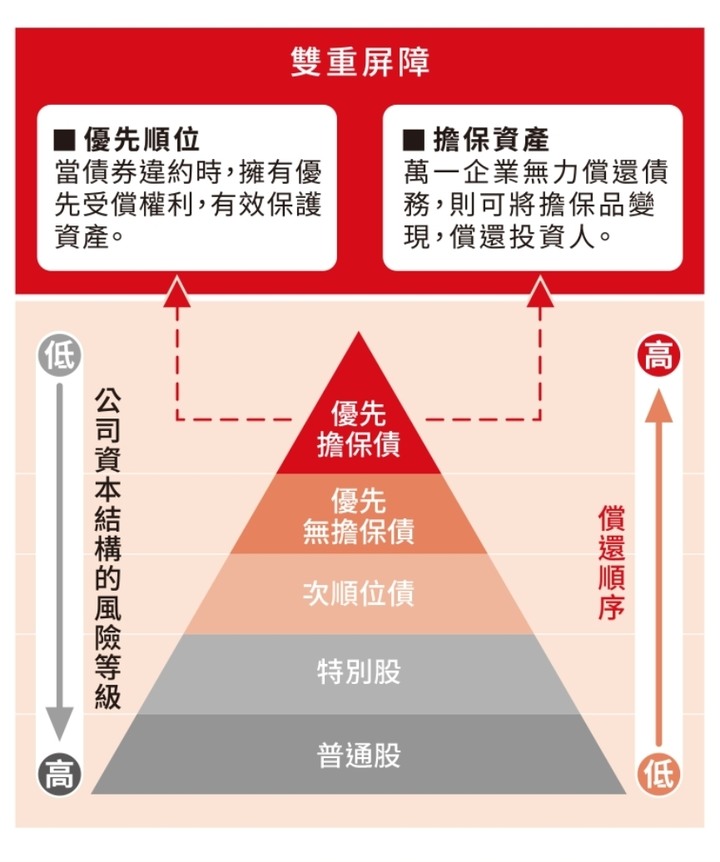

債券保本定義公開說明書已寫得很清楚

〈債券發行機構未發生違約情事,於到期時,將返還100%原計價幣別本金〉

意味在到期時,在未倒閉情況下,返回票面金額

請問股票有如此背書或約定?

金融股國泰人壽1975元、三商銀三家也創下千元股價,請問這四家目前股價多少?

至今是否又有保本?

你可能會說不要扯這麼遠

我們就看這20年內

就請問您持有10~20年間,是否有保本?

倒閉這問題您也很有趣

A級以上債券統計近40年

包含2008年,違約率最高不過僅0.39%

資料來源:mr.market

ETF近十年內下市已經超過33家

(不含上市櫃公司)

https://www.twse.com.tw/zh/index.html

而在面臨倒閉、下市、清算時

債券受償順位,也優先於股票(普通股)

意味在同樣面臨倒閉、清算後的情況下

債券持有人受償之順位遙遙領先普通股

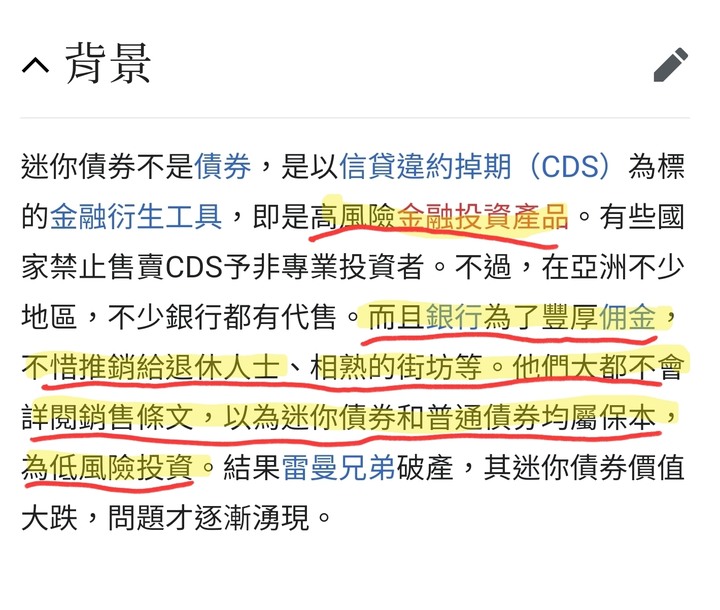

另外雷曼兄弟事件

受災戶為連動債

什麼叫連動債?

我知道您不懂

所以幫您查好了,也畫重點了 ~不用謝

不好意思,我孤陋寡聞

我不清楚您所持哪家好棒棒債券

有限定每月1天或每兩週一次才能贖回

小弟願聞其詳

我也還想跟您分享

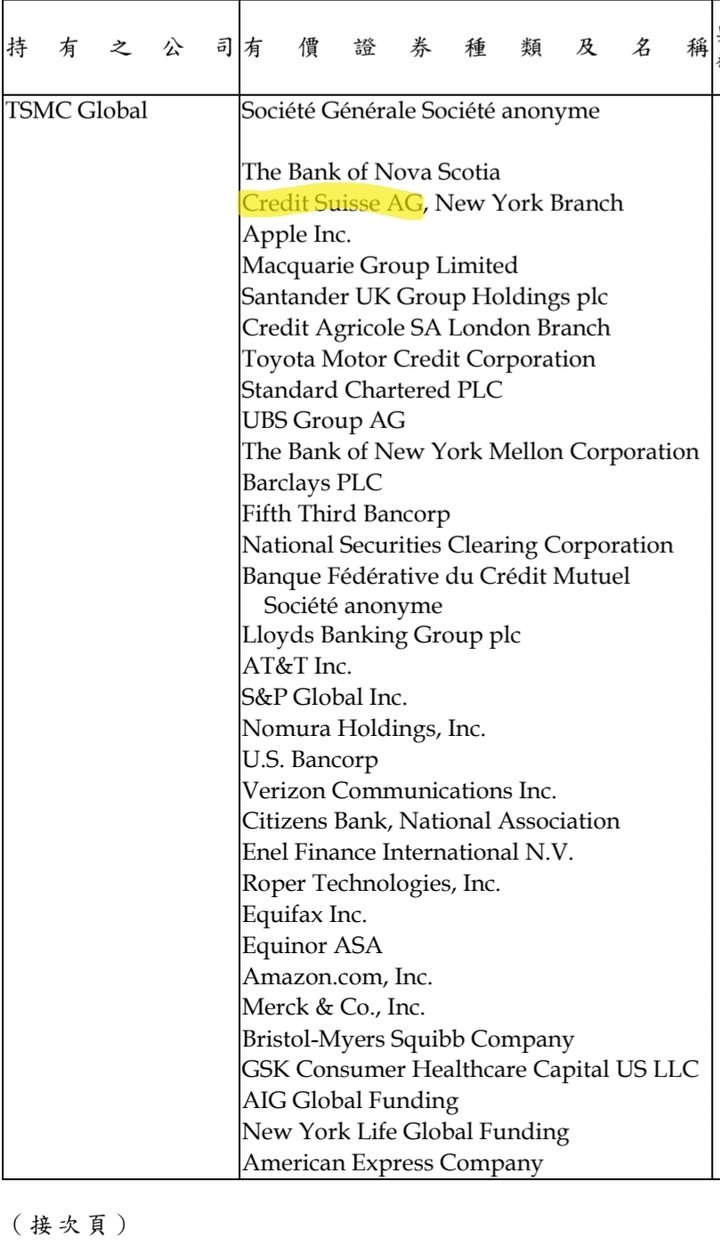

瑞士信貸所發行債券

台積電也持有不少

我想不論是您還是我

應該都無法做到像如此規模的團隊

風險管理、預警機制

深入全球產業、掌握經濟脈動

市場本來就自負盈虧

當初的選擇 不就是自己所盼來的

就486持1億多部位

針對

ETF跟銀行股,配息/股利都不是固定,

配息/股利要課稅、二代健保

配息/股利都來自於本金

ETF跟銀行股並沒有保本特性

上述,我認為486判斷很正確

唯獨沒將資金拆多家優質公司來做配置

資金過度集中單壓在單一公司

(也許有?報章媒體消息不一定真實)

更何況,此資金部位 還可議價

更可金市交易

不論成本、價格、各條件

都遠優於你我他

懂?我看您一點也不懂

只看見惱羞成怒

完全沒根據 、沒意義的文字