道理大家都懂,但知易行難,個人覺得是否能堅持,取決於性格,有種人確實能下定決心,不容易改變。小弟身邊就有一位大哥,前年(2021)年中秀出他其中一檔基金報酬率(貝萊德全球科技),從2000年網路泡沫開始投資,每月新台幣5000元,不曾停扣、贖回,滿20年現值近千萬,投報率800%,令小弟羨慕不已。事後過沒幾個月,聽問大哥贖回25%,換了一輛賓士車犒賞自己。小弟也下定決心效法,每月400美金,想必大家也知道結果,這一年多來非常難過,最高負超過30%,目前負18%,有時安慰自己,大哥損失更多,還不是繼續每月扣款。定時定額理財很輕鬆嗎?一點都不,除非你把它當作花掉了,但如果已經滾到千萬以上部位,對小資族的我們,還能無動於衷嗎?

tclj9279 wrote:我自己去年在基富通投資的台股基金也是跌很慘,但低點有扣到今年回來的也快最近開始定期定額的全球科技基金也打算放個長長久久覺得沒在去年低點入場有點可惜就是了…以長期投資來說會停扣的原因還能有什麼啊?是真的人性就是追高殺低? 選對標的就不難看到手上的標的跌了三成~五成,能不為所動的大概不是常人。定期定額雖然很多人停扣,但是會發現高股息的人數卻大增。很多人有迷思,以為市值型就是成長股,而高股息,獲利配息了,績效一定比較差。事實上這是一迷思,長期定期定額,複利滾存的話,高股息未必會比市值型差。但是對心理壓力卻低很多,比較容易可以長期存股。尤其在空頭市場的時候。過去五年 0050 VS 元大高息低波 定期定額 績效比較。過去一年,0050 最低跌了 30%,而 高息低波卻只跌了 15%,到現在 0050 還差了 15%,而高息低波去年的跌幅已經漲回來了。

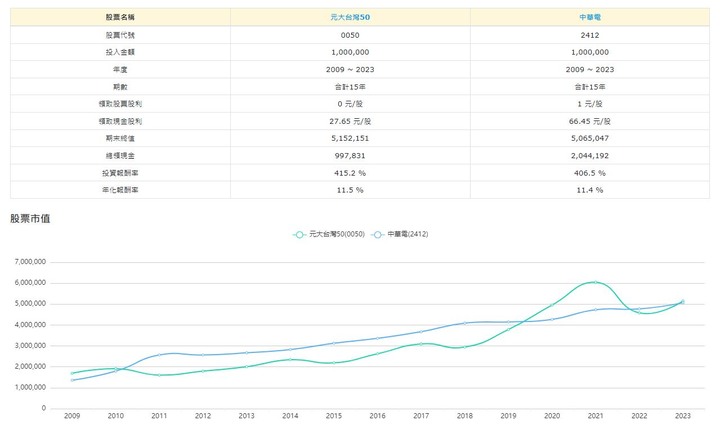

中華電會倒嗎??可能,但機率極低,定期定額買進,都不賣,也不管價高價低,股利也再全部投入,長期下來都有30%的獲利。為什麼這麼定肯?因為每月固定投入一定金額15年,現值/投入 約130%左右。勸想開始投資的同好,不要一開始就想資本利得,先從長期持有穩定公司的股票開始,存個一陣子,有了可以承受較大風險的資本後,再想其它的。

淡淡 wrote:中華電會倒嗎??可能,但機率極低,定期定額買進,都不賣,也不管價高價低,股利也再全部投入,長期下來都有30%的獲利。為什麼這麼定肯?因為每月固定投入一定金額15年,現值/投入 約130%左右。勸想開始投資的同好,不要一開始就想資本利得,先從長期持有穩定公司的股票開始,存個一陣子,有了可以承受較大風險的資本後,再想其它的。 是呀,其實存股中華電信並不比0050 差,