JOB HO wrote:

所以如果我有一台特斯拉的車,只要有些不滿意可能我明後天就換成比亞迪的,這種無法綁定使用者的汽車,如此高的股價實在令我搞不懂。

平心而論....TSLA股價高除了投資人信仰外, 其實他有一些競爭優勢目前其他車廠還跟不上

1. 造車成本:我認為這是目前TSLA最大的可見優勢, 財報上指名TSLA利潤達到30%, 目前沒有任何一家車企達得到, 沖壓式鑄造車體目前只有TSLA順利量產

2. OTA更新:目前看到的TSLA大量需要"招回"更新的事件, 其實90%都是直接OTA線上更新, 不需要車主開回去原廠

再來就是......電動車畢竟市占率還是小量(vs油車), TSLA是目前基礎充電樁與造電動車經驗最多的車企, 其他車企幾乎是模仿 TSLA, 這也是他的另一個競爭優勢

不爽TSLA的車主當然可以明天就換一個牌子開, 但是行車里程(效率)與充電方便性, 目前TSLA還是領先

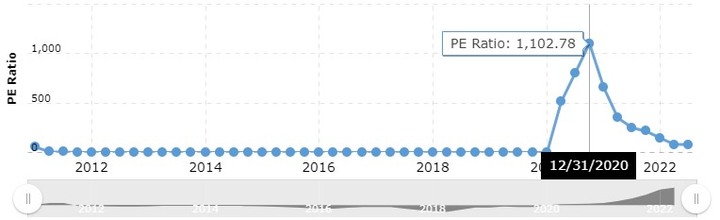

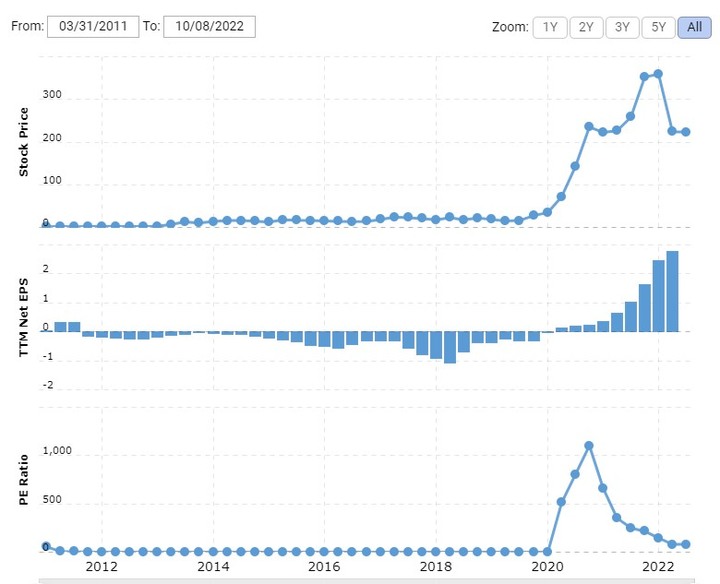

本益會掉得很快;主因是EPS增長很快

2020曾經來到1000多倍,

but,

EPS TTM 2020、2021、 2022 分別是0.14、0.64、2.77

明年2023的EPS如果來到5.54,

現在的價位的本益比大概就剩下40倍

https://www.macrotrends.net/stocks/charts/TSLA/tesla/pe-ratio

而根據老馬的估計,

最近幾年的產能,

每年都能50%+

沒需求問題。

以現時股價來說,

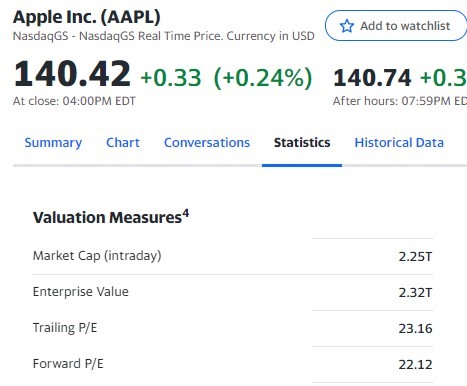

看看AAPL的FWD PE 是22.12

特斯拉的價位FWD PE是38.02

後年的?20?

大後年的?10?

imggy wrote:

本益比100倍...買的都是信仰

內文搜尋

X