https://udndata.com/ndapp/udntag/finance/Article?origid=9017144&ptname=面板價格

【2018-04-20╱記者李珣瑛╱台北報導】

IHS示警,面板業今年起將陷入三年供過於求窘境,面板廠本季恐終止連七季獲利。

IHS顯示部門研究總經理謝勤益昨(19)日示警,隨著中國業者新產能持續開出,面板業今年起將陷入長達三年供過於求窘境,面板廠本季恐終止連七季獲利好光景,開始轉為虧損。

面板報價從去年下半年起開始走跌,迄今跌幅已達四成,群創、友達盈餘逐季下滑,去年第4季雙虎獲利同步較前季腰斬,已透露營運走衰訊號;群創日前無預警宣布未來不再自辦法說會,更引起市場議論。

IHS顯示部門是面板專業調研機構,精準追蹤報價與產業動態,在市場對面板廠營運前景充滿疑問的當下,謝勤益開出看衰面板後市與業者營運第一槍。

IHS Markit昨天舉行「2018台灣顯示產業研討會」,發布中國面板廠統計數字,預估2022年時,大陸八代以上的大尺寸面板廠將達19座,5.5代以上中小尺寸廠也有20座。其中,京東方的全球第一座10.5代廠,定位為專門生產65吋面板,4月良率已達五成,預估將於2019年中達到月產能12萬片滿載水位。

謝勤益表示,4月電視面板報價跌幅加深,中國10.5代廠新產能持續開出,將導致面板供過於求長達三年,台灣面板廠本季恐出現虧損。

對於市調機構看衰後市,友達發言系統昨天表示,將於4月26日的線上法人說明會說明營運展望;至截稿前,無法取得群創回應。

謝勤益指出,面板價格去年中開始走跌之後,今年首季維持每月下跌1%至2%跌勢,目前看來韓國平昌奧運、世界盃都沒發揮帶動電視需求功能,庫存水位高加上大陸10.5代和8.6代新廠投產,第2季面板跌勢擴大,4月電視面板跌幅更加重至3%至5%,預期這波跌價後,面板價格將回到2016年起漲前價位,廠商也難以獲利。

他認為,今年將是面板廠「充滿挑戰的一年」,已有廠商上季出現單月虧損,本季虧損壓力更大。不過,近兩年來面板廠折舊費用逐年下滑,加上材料成本持續下降,預估虧損額度不會如前一波劇烈。

【2018-04-20╱經濟日報╱A3╱話題】

==============================================================================

要注意的是:

Q1已有廠商虧損

4月電視面板跌幅更加重至3%至5%

大陸京東方的全球第一座10.5代廠,定位為專門生產65吋面板,4月良率已達五成

大陸技術進展很快,供給是開始失調,需求今年明年成長有限,供需更加失衡。明年EPS會很慘,不過應該不會像以前那麼慘到-6元。不過,供需失衡會持續更久。

2018-03-08 14:24聯合晚報 記者劉怡妤/台北報導

台灣面板廠經歷數年辛苦努力經營後,終於在去年繳出一張漂亮成績單;儘管如此,研究機構光電協進會(PIDA)預期後續隨著陸系面板廠新產能開出,將嚴重侵擾市場供需,面板價格將因競爭開始進入逐步下滑階段。

台灣四大面板廠去年全年營收總額較上年度增長7%,總產值來到7,287億元,擺脫自2011年來連續六年衰退,於去年首見成長。

PIDA指出,環顧目前全球面板產業已經邁向成熟階段,因此未來必定是走向全球競爭關係,而面板業與半導體業同是高資本化與高科技術密集產業,若是沒有持續大量研發與投資,未來的競爭力值得擔憂;相較陸系競爭同業,台廠在新廠投資上已明顯縮手。

所幸去年台灣四大面板廠擺脫六年衰退,為七年來首見成長,主要在電視機用大尺寸面板供貨持續看緊,促使大面板去年上半年報價持續在高單價,但價格高漲衝擊整機廠獲利後導致價格反轉下滑,所幸報價已於去年12月轉好,短期面板報價在經過回檔後,近期液晶面板價格保持穩定高價;去年面板廠過好年也為廠商帶來現金流活水,有助於台廠面對後續可能的陸廠引發價格戰衝擊。

PIDA預期,後續面板廠將面臨陸廠崛起挑戰,預期今年短期內產業競爭壓力仍不明顯,隨著今年底中國10.5代線大尺寸新廠投產後,新產品量產後,預料將對於面板價格引發激烈殺價競爭,預期面板將面臨供過於求的新一輪趨勢,面板價格將開始進入逐步下滑階段。

=================================================================

什麼叫割喉戰,中國面板廠大擴廠+鴻海大蓋新面板廠,產能如氣球一樣膨脹,直接跳進紅海市場,不是短期可以解決的。

跟以前的Dram一樣,要有人割喉才會停止,或自動縮小規模,並進入被購併,產能受到控制才會停下來。

一旦進入這種模式,股價是低到你想不到的。

中國國有最大面板製造商京東方科技集團(BOE)3月8日宣佈,在重慶市新建有機EL面板工廠,在湖北省武漢市新建大型液晶面板工廠。總投資額達到965億元。與京東方相比,當地政府將投入更多資金。在中國政府提出的經濟增長「由重數量轉為重質量」的方針指導下,京東方通過啟動新工廠追趕韓國企業。

獲得政府扶持,建設面板工廠的不止東京方科技集團(BOE)一家。中國第2大面板廠商華星光電也宣佈計劃投資1.5萬億日元,在國內建設2家電視用液晶面板工廠。中國5家主要面板廠商計劃今後3年累計投資5萬億日元建設工廠。中國企業欲吞下整個面板市場。

京東方試製的可彎曲有機EL面板(照片來自京東方的網站)

京東方將在重慶市建設用於智慧手機等的有機EL面板生産基地。計劃採用被稱為「第6代」(1500毫米×1850毫米)的基板,月産能達到4萬8千枚。工期為2年零4個月,力爭2020年底之前投入運行。預計其將成為中國國內第4座有機EL面板工廠。

中國的智慧手機出貨量在2017年轉為減少,很多國內手機廠商尋求通過採用有機EL面板提高智慧手機的形狀自由度,以提升對消費者的吸引力。除智慧手機外,有機EL面板還廣泛用於汽車和筆記本電腦,京東方認為國內需求將增加。還有猜測認為,京東方正尋求向美國蘋果供貨。

此外,京東方還將在武漢市新建液晶面板生産基地。該工廠將採用被稱為「10.5代」(2940毫米×3370毫米)的全球最大尺寸玻璃基板,是最先的進工廠。其産品最適合用於65英吋和75英吋的大型電視,還支持超高清的4K和8K。

韓國LG顯示器和中國的華星光電(CSOT)等也在推進籌備10.5代工廠,但京東方2017年底已在安徽省合肥市全球率先啟用了這種工廠。京東方認為,隨著大型電視銷量的增加,面板需求有望增長。武漢新工廠的月産能為12萬枚,工期為2年,力爭2020年投入運行。

除了重慶和武漢之外,京東方還將投入40億元提升江蘇省蘇州市的液晶電視和液晶顯示器等組裝工廠的産能。具體來説,將把液晶顯示器等的年産能從1230萬台提高至2千萬台。

京東方將與中央倡導的增長模式保持一致步調,在從重數量轉向重質量的同時擴大業務。在有關建設重慶新工廠的通告中,京東方強調了符合中國政府發展重點産業的政策,同時還提及該項目與重慶推進的基礎設施建設相吻合。

從資金方面也可以看出這些項目是獲得政府支持的「政策性」項目。2個新工廠分別由京東方和當地政府等共同出資成立運營公司。在具體投資額方面,包括新公司從金融機構獲得的貸款在內,以重慶為例,在465億元總投資額中京東方只承擔100億元,重慶市承擔160億元。從武漢的新工廠來看,在460億元總投資額中,京東方承擔的只有60億元,武漢市政府等將承擔200億元。

======================================================================================

中國是面板廠與組裝廠一起上下整合,跟以前群創模式一樣,加上中國有品牌與市場優勢,中國面板廠絕對是戰略佔極大的優勢。

後續存活割喉戰,真的很難說,但是,

2016 韓國>台灣>中國

2017 韓國>中國>台灣

2018 中國>韓國>台灣

2019 鴻海(中國+美國)+日本+群創+友達>韓國

2020 京東方銷售額成長一倍,需求又不可能成長一倍,到時候就是割喉戰慘烈的開始。

2017-06-27 15:33經濟日報 記者蕭君暉╱即時報導

WitsView今天表示,2017年全球液晶電視代工廠出貨計畫排名依序為TCL、冠捷、富士康以及京東方視訊(BOEVT),排名第四的BOEVT在擁有京東方面板資源的優勢下,以純代工的模式快速竄起,2017年甚至首度接下VIZIO訂單,顯示中國電視代工廠勢力正逐漸抬頭。

根據WitsView 數據顯示,與2016年相比,全球前四大代工廠2017年出貨量預計都將成長,分別為TCL的2,200萬台、冠捷的2,000萬台、富士康的1,300萬台以及BOEVT的1,200萬台。其中,在京東方面板產能逐步釋放的支援下,BOEVT的電視整機出貨數量從2016年的650萬台快速成長至今年預計的1,200萬台,增幅高達85%。產品尺寸除了京東方擅長的32吋面板之外,隨著2017年下半年福清8.5代廠的43吋產能大量開出,BOEVT的產品組合將更加完整,增添接單多元性。

在BOEVT客戶結構方面,除了兩大龍頭三星電子與樂金電子,2017年下半年也將新增美系大客戶VIZIO,VIZIO過去主要合作夥伴為台系代工廠,這次首次與BOEVT合作,也透露出中國代工廠的製造水準已獲國際大廠認可。

WitsView指出,BOEVT的崛起與京東方的面板資源有絕對相關。目前全球前三大代工廠中,TCL與富士康也分別擁有華星光電與夏普/群創的面板資源,整機與面板相輔相成已成為發展電視代工的關鍵。富士康2017年在夏普強勢回歸中國市場,以及既有索尼等電視代工訂單的挹注下,代工量仍持續成長。但值得注意的是下半年開始,群創預計以50吋等經濟切割尺寸提供客戶整機代工服務,泛鴻海集團如夏普、群創以及富士康未來要如何垂直整合資源以發揮綜效,將是一大關鍵。

對於冠捷來說,雖然擁有飛利浦自有品牌以及長期耕耘的廣大客戶群做為代工出海口,但面板資源相對弱勢,也讓冠捷日趨仰賴CEC集團的面板供應,顯示唯有透過有效整合面板資源,才能維持代工競爭力。

在電視產業中,面板占整機超過六成以上的成本,面板資源對整機代工的重要性不言而喻。近年來中國面板廠蓬勃發展,電視面板出貨量全球占比預估在2017年將達到33%以上,2019年前,新增的中國面板廠包括CEC熊貓的兩座8.6代廠,以及京東方與華星光電各一座10.5代廠,共四條高世代產線加入投產。預估中國不論是面板端或代工端的能見度將持續提高。而在中國產業鏈上下游垂直整合的趨勢下,台灣代工廠的生存空間遭到擠壓,恐逐漸淡出。

===================================================================

這個絕不是危言聳聽

純面板廠絕對生存空間非常小,友達特別要小心!

畢竟友達技術不像台積電沒有勝出,而且發展半導體不像面板廠容易。

2018-04-05 00:01經濟日報 記者李珣瑛/新竹報導

蘋果加碼Micro LED開發,面板雙虎友達(2409)群創默默耕耘,同時先行推...

蘋果加碼Micro LED開發,面板雙虎友達(2409)群創默默耕耘,同時先行推動Mini LED應用搶市,雙雙宣布今年底前就有產品上市。

蘋果加碼Micro LED開發,面板雙虎友達(2409)群創默默耕耘,同時先行推動Mini LED應用搶市,雙雙宣布今年底前就有產品上市。

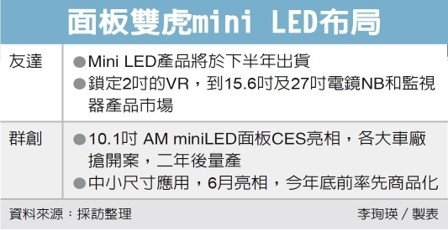

今年初群創在CES發表10.1吋車用顯示器,友達3月展示電競用27吋液晶監視器以及15.6吋筆電、2吋VR等相關裝置,明顯可看出雙虎將價格較高的Mini LED技術應用在利基型市場。

經濟日報提供

群創光電執行副總暨技術開發中心負責人丁景隆表示,在Micro LED問世之前,AM miniLED是中期戰略產品。群創的AM miniLED車用面板,採用軟性基板的AM mini LED背光源,搭配異型/曲面LCD,以滿足車用客戶的設計需求,符合未來概念車的設計,獲各大車廠紛紛開案,預估二年後量產。群創是全球一線車廠供應鏈,也開始布局其它多元應用方案,預料今年6月可向外界揭露,並朝今年底商品化上市的目標邁進。

友達總經理蔡國新表示,迎接2018年的趨勢,友達將以「三多」策略,衝刺高階面板市場。也就是:產品多樣性、技術多容性,以及應用多元性,加大友達價值。各界矚目的Mini LED產品將於下半年出貨, 鎖定從2吋的VR,到15.6吋及27吋電競NB和監視器產品。

友達日前展出全球首款全系列採用Mini LED的電競監視器、電競筆電及VR頭戴式顯示面板。蔡國新強調,下半年Mini LED利基產品開始出貨,考量到目前Mini LED成本仍偏高,將先推出消費者價格容忍度相對較高的大尺寸的電競用監視器。

他說,在MiniLED部分將鎖定利基型應用產品,提供亮度,高動態對比及豐富明暗細節的產品,包括高階電競監視器面板及電面板,還有VR頭戴顯示器面板,預計可在今年下半年出貨。

===========================================================

不錯,台灣面板廠總是有好消息,但遠水可能救不了近火,面板2018~2020價格崩盤

群創好一點,獨霸車用這個市場,但要 2年才會完全開花結果,其他產品線,也要明年才會開始慢慢加溫,也可擴展到電視大面板。

友達,中小面板廠,大約也是從明年開始加溫,但集中在 27吋以下市場,對面板去化不夠大。

陸廠狂蓋廠 全球液晶面板最快下半年轉過剩

出版時間:2017/03/08 10:49

圖為夏普108吋LCD電視。路透

日經中文網的報導指出,在大型面板業務上較強的中國、台灣和南韓液晶面板廠商迎來一股「東風」。中國、美國和東南亞地區的大型電視需求擴大,面板價格也從2016年下半年開始上漲,各家廠商的盈利狀況迅速改善。同時,台灣鴻海(2317)3月1日開始在中國動工建設大型工廠等,新建計劃也接連不斷。另一方面,對供求關係惡化的擔憂已經出現,在這種情況下,各家廠商正在探索「盛宴結束後」的戰略。

在印尼首都雅加達的家電商場,佔據入口附近位置的是平板電視。雖然暢銷機型為32~40吋産品,但也有很多顧客向60吋以上大螢幕電視投以熱切的目光。電視廠商的負責人興奮地表示「電視的換代需求到來」。

在東南亞地區,平板電視的普及與螢幕的大型化需求同時發生。另外,在經濟形勢良好的美國和消費逐漸恢復的中國,電視的大型化不斷推進。

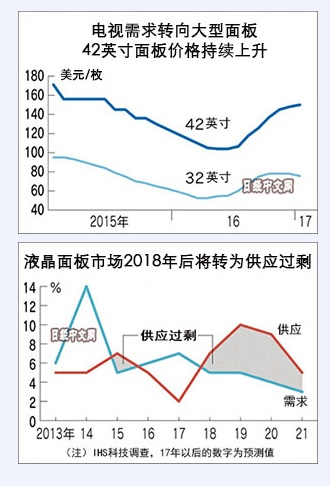

大型面板的供求與電視的需求同時發生了顯著變化。因南韓樂金顯示器和台灣友達(2409)等的投資競爭造成供應過剩,在2011~2012年前後各主力廠商均出現虧損,夏普也陷入經營危機。2013~2014年中國的電視用面板需求增加,但之後因經濟減速又出現放緩。

從2016年下半年開始,以更大尺寸的産品為中心,面板的需求和價格雙雙開始復甦。在面向大客戶的面板價格方面,2017年1月42吋産品為每枚150美元左右,較2016年中期高出40%。55吋産品價格月比上漲4%,32吋産品價格轉為月比下跌3%,兩者形成了鮮明對比。

大型廠商的業績也大幅改善。友達去年10~12月最終損益為盈利83億台幣,台灣群創光電也盈利108億新台幣,較2016年同期的鉅額虧損出現大幅改善。

此外,供給面的變化也産生了影響。南韓三星電子去年似乎關閉了部分液晶面板廠,轉為把力量集中到更加精細的OLED面板領域。鴻海夏普聯盟希望增加對自身電視機的面板供應,2016年底之後停止向三星等電視面板大客戶供應産品,這也導致面板市場缺貨感增強。

不過,這種良好勢頭真的能持續下去嗎?調查公司IHS Technology的謝勤益表示,最早將在2017年下半年轉為供給過剩,2019~2020年供給的增幅可能超出需求增幅10%以上,主因是是大型工廠的新建計劃過多。

鴻海董事長郭台銘3月1日在廣州舉行的面板工廠開工儀式上表示,將以新工廠為核心,力爭使産量和技術都達到全球第1。將招募逾100家供應商,使廣州周邊像矽谷一樣快速發展。

鴻夏聯盟新工廠的投資額約為610億人民幣,將與當地政府共同負擔。計劃使用全球最先進的「第10.5代」玻璃基板,預定月産量為9萬枚。新廠將於2019年啟動量産,透過大幅提升畫質的「8K」技術來提高競爭力。郭台銘也曾表示有意在美國蓋面板廠。

中國面板廠商也透過積極投資來擴大規模。2017年1月,中國最大面板廠商京東方的中大型面板出貨量超過樂金顯示器,位居全球首位。京東方和中國第2大面板廠華星光電與鴻海一樣,也在蓋10.5代面板工廠。預計2018年中國面板供給能力(按面積計算)將比2016年增長40%左右,超過南韓位居全球第1。

另一方面,台灣友達則與液晶面板的激烈競爭保持距離。友達董事長彭雙浪表示,將開拓汽車用面板等少量、多樣化産品的需求。當前市場行情好轉,是易於推進體制轉換的時期,面板廠商正處在關乎未來生死存亡的交叉路口。

===========================================================================================

慘,供需預估非常準,至少 2018~2022都是供過於求,尤其是2018-2019可能都超過 10%,絕對會非常慘,可能虧損超過想像,

難道又要又有兩年EPS-6以上嗎?

曾經 彩晶股價走勢:

=============================================

曾經DRAM 和 面板走勢和時間都是一致的,都是 3D慘業!都是景氣循環股!

上一次彩晶 2元上下買進,8-9元賣出,有點可惜的是相同時間沒有選買進華亞科 獲利報到現在的話有 100倍。

投資就是景氣走到頂點就要全數退出,慢慢等,搞不好哪一天就會有好時機!

大盤走到末端,通常一些投機股就會亂飆,這波,威盛10-11元買的太少,漲了一些賣出一些回檔沒有加碼買到,也是有點可惜。

大盤傻一點也知道都做頭了,就不用期望大型股想要飆,只有往下探底的分!

友達未來幾年都在供過於求,虧損哪來的股利可發,想當定存股也是不可能,不倒就已經阿彌托佛了!

(日本面板廠之前就倒的稀哩嘩啦,進入大整併與賣出的狀態)

內文搜尋

X