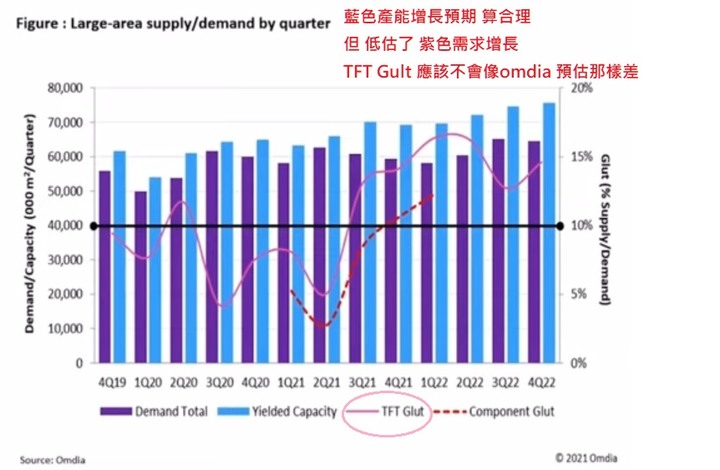

研調誇大了產能,貶低了需求.所以研調和外資推論,明年面板業會供過於求.

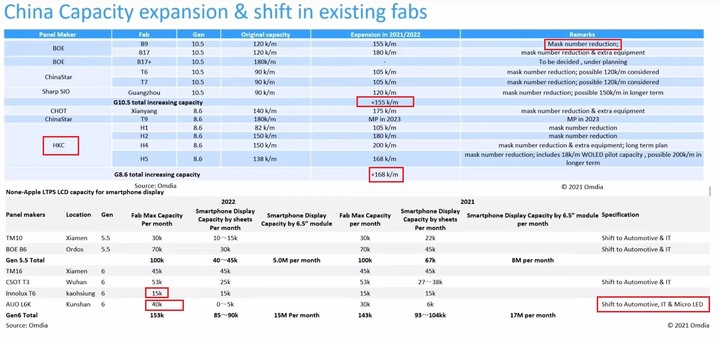

面板廠mask number reduction工程,有研調想的這麼簡單嗎? 舊廠一口氣就能多擠出 20%新產能?

這麼簡單的話,那友達后里8.5代廠, 群創路竹 8.6代廠這幾年怎麼都擠不出新產能面積,原地踏步....

群創的路竹LTPS 竟只有15K 月產能?

產能是可以大概計算,人類的消費行為就不易估算.

研調聚焦在 中國需求的衰退,和美國市場的增速放緩, 以偏概全,似乎沒有考慮到新興國家30億人口的市場,(中南美洲,印度...)需求正快速成長,

印度甚至考慮要 自蓋面板廠.印度每天疫苗接種人數可達 1千萬人,且大部分的人口,早先都曾染疫,具有抗體.

部分摘錄

陳玉娟、趙凱期/新竹/新竹 2021-08-25

台積電總裁魏哲家在3月底給客戶的取消銷售折讓與3年千億美元資本支出通知信時就曾 明確指出,取消銷售折讓係因由於先進製程技術難度不斷提升與材料成本的增加,相信此舉對供應鏈的影響最小,台積電也可持續提供領先的半導體技術和製造能力,但取消銷售折讓已不足以抵銷成本上升,相信台積電在精算過後,20%全系列大漲才能守住50%大關,回復至52~53%水平,甚至更高。

IC設計業者進一步指出,台積電此波漲價用意還有就是可重新確定真實訂單,以及可重新分配產能,無法接受漲價的客戶可讓出產能給其他客戶,願意承受2成漲幅的客戶,應是急迫需要產能的業者,對訂單與市場供需掌握度更高及精確。

值得注意的是,近期IC設計業者因2021年上半幾波漲幅偏高,下游終端客戶快撐不住,加上市場傳出需求反轉雜音,近期漲勢傳出將開始收斂,但隨著台積電以大漲2成動作,宣告確立產能、晶片短缺市況,消除需求下滑等疑慮,其他晶圓代工廠也大漲下,接下來跟漲潮將獲支撐。

整體而言,在台積電代工價罕見大漲,晶圓代工價格一去不回頭,封測、IC設計,甚至是上游的矽晶圓等材料也持續跟漲有理下,半導體產業將迎來更高毛利率世代。

.....................................

半導體產業將迎來更高毛利率世代 封測、IC設計,甚至是上游的矽晶圓等材料也持續跟漲有理

海運也是飛漲 歐美碼頭 作業績效差 船回不來 24000 TEU 大船 因為許多碼頭設備不足 也徒呼負負

金融股 韓國升息一碼 及補漲下 加上壽險預期8月股利 將持續入帳 迎來5連紅 有點噴出了 線仙都來搶短 屢創新高 存股族 媳婦熬成婆 同學會興高彩烈

面板股 法人 操作事倍功半 似已棄守 雙虎 借券空單190萬張 咬住不放 希望 9月報價持續落底 持穩後 10月起第3季度 法人搶面板做第4季績效 借券空單 也能順勢回補

第3季度 彭董法說 的說法 將一錘定音 產業景氣 隔2季 股價落差一倍 真是驚人 一貪 就是底部進場也少賺一倍

paulnew0517 wrote:

目標搞得太複雜, 到時候一定會分散力量, 不如在M01喊一喊還比較簡單

P大這版只做基本面的分析,並穿插高手版友籌碼面的分析,偶爾【酸一下】AUO的鵬董經營公司,是在搞什麼飛機,所以本版是不建議買賣的。

雖然P大這版較宏碁A大那版民主,讓各位盡情發言,也請各位版友控制自己,LDS或情緒面的多空分析,實在是無助益的,請讓本版維持清新的討論和資訊。

========================

引用宏碁A大的問答,我只是不喜歡他的自大,可是他的心理面是很強大的,這一點是無庸置疑的。

鴻海問題集0823

可是萬6鴻海還在100初,大盤跌鴻海也躲不過 ,大盤漲鴻海不一定漲

Ans.股價的漲跌不會影響到公司的價值,如果你沒有要賣,價格僅是虛幻的,如果有人非理性的願意以賤價賣你,你可以開心的將其收下,愈是非理性買進的部份,未來能為你創造出愈豐厚的報酬。

內文搜尋

X