Eric Lin1106 wrote:

借劵賣出額度是流通股(恕刪)

我來跟大家說明一下,為何禿鷹常常開盤拉高馬上拿借券賣出放空後,接著外資利用現股再把股價壓低,

1、外國一檔基金或保險基金,或政府基金自少手上有千億,這些錢多是散戶老百姓的錢,關鍵在代操著常常拿著投資人的錢然後自己利用人頭,或相關利益著不管做空,做多自己先上車,然後用大家投資著的錢幫自己賺超多錢。

2、這些利益者是一群人,上千億資金,他才不管基金投資人的錢,他們可以玩隔日沖就算賠也少賠,賺也少賺,大魔,瑞信,美林,自營商。

3、他們這些代操者,利益團體,還有自己基金內部聘請非專業高薪分析師,常對媒體放P話。把散戶當韭菜割。

4、為何這些人無視獲利創高本益比不到3倍友達、群創,敢大量借券壓低股價,就是看準友達群創經營著無能,軟弱,每年只想領上億酬勞,因為一直以來經營就是如此,所以就算三倍本益比,散戶還是沒興趣低接,看8月以來最近成交量散戶不進場

5、禿鷹放空成本區約50萬張在25、26元附近,禿鷹目前是賺的,只要友達一開高反彈,外資就用現股壓低,外資友達成本大概都個位數,就算賣光也是賺飽飽。

近6年友達的外資的持股最高最高 大概就450萬張,

那現在外資手上 友達持股剩多少呢?

在250~450萬的高低水位間, 現在已處於偏低水位.

大概就只剩 270萬張,裡面有10幾萬張可能是借劵.

至於,借劵賣出,也只剩10萬張 可賣 額度.

整體外資和禿鷹,短期內大概就只剩20~30萬張的賣壓. 一旦 面板市況沒分析師所預期那麼爛,提早反轉向上的話, 外資持股水位又會拉升到 380萬~450萬張水位,借劵賣出餘額也會下降到 10~30萬張水位.

換句話說, 明年供需和報價 就算再壞, 外資和禿鷹.,未來就只剩下 20~30萬潛在賣壓 , 相對的,將有 170萬張的潛在回補買盤,

至於投信的主動基金手上大概只剩 2萬多張就賣光光,無關緊要.

以長期籌碼面來看, 法人未來賣少買多, 友達股價在20元價位, 日後向上空間,理當會大於向下空間.

現在應該有超過百萬張在 "游離型散戶"手上, 他們的特色是信仰不足,認識不清,意志不夠堅定, 就怕 國際出現重大利空事件 ,萬一這些人被 記者新聞或 國際事件所影響, 慌了陣腳,出現恐慌性百萬賣壓,多殺多 , 後果就難以想像了.

所幸, 友達夾帶明年超高殖利率的誘因, 暫時還可穩住這些游離型散戶的持股信心,不會那麼輕易叛逃投敵.

中國電子報 08-14 19:05

7月20日,松下。根據拍賣流程,當前還處於接受買家在線/線下設備參觀活動的階段,時間將持續到8月底。但截止目前,尚無潛在買家和松下達成購買意向。隨著松下的退出,目前僅剩下JDI、夏普、京瓷等少數日企還在生產液晶面板。

近年來,隨著多家日韓企業退出液晶面板產業,多次出現中國大陸企業接盤二手LCD面板產線的舉動。中國光學光電子行業協會液晶分會常務副秘書長胡春明在接受《中國電子報》記者採訪時指出,國家有關部委和行業協會均不建議、不鼓勵也不支持國內企業的此類行為。

松下退出8.5代線並非意外

據了解,松下(PLD)將在2021年內退出液晶面板業務,並將本次拍賣獨家委託給了日本最大的半導體、液晶製造裝備二手交易公司HightecSystemsCo.。出售的設備包括G8.5的TFT前段工程設備,配套的彩色濾光片(Color Filter)生產設備、中小型面板組裝設備、模組封裝設備、還包括分析/評測設備,以及無塵室等一些通用性設備,約1000台設備器械在內,標的物數量多達9000件。松下PLD計劃先在近期關閉工廠的部分工序生產,然後對產線上的設備進行拆除打包;但為了配合客戶的交付進度,後段的產品生產可能會持續到年底。

關於,賽迪顧問《中國電子報》透露:“其實早在2019年松下就宣布旗下的松下液晶顯示器將於2021年終止生產。該8.5代廠在2010前後就已經投產,後來隨著中國面板商大量投資面板高世代線建設,松下面板事業也陷入激烈的價格競爭。松下的這條產線在經營成本上遠高於同行,長期處於虧損狀態。”

劉暾指出,日本目前在顯示製造環節產能較小,主要優勢還是在上游材料和設備領域。“隨著此次,目前僅剩下JDI、夏普、京瓷等少數企業還在生產面板,且產品主要面向一些專用顯示產品以及中小尺寸產品,大尺寸佈局主要是夏普還在做。”

在,曾有消息傳出,來自中國的深圳萊寶高科技股份有限公司已預購其設備。據了解,深圳,主要業務為研發和生產平板顯示材料及觸控器件。

對此,奧維睿沃(AVC Revo)高級研究經理榮超平向《中國電子報》記者表示,2020年由於疫情原因,IT面板需求急增,萊寶高科,來提升自己的中大尺寸車載工控顯示觸控業務。

“事實上,松下,華星光電、惠科股份、萊寶高科,最終萊寶高科跟松下競價談判較為成功,因此萊寶高科2019年曾準備把這條二手8.5代線面板項目規劃落戶湖南株洲,但後來受產業政策限制沒能成功。”榮超平說道。

其實,像。《中國電子報》記者在梳理相關資料後發現,信利光電在2016年購買了三星的兩條舊5代線,目前剛磨合完,處於量產狀態;泰嘉光電在近兩年先後購買了三星的舊7代與8.5代線,如今還處於設備拆除打包階段;華銳光電於2018年引進了LGD的舊5代線,目前仍處於磨合階段。

潛在買家往往忽視關鍵問題

目前,中國龍頭面板廠商主要在8.5代以上的高世代液晶產線上進行佈局,國內多條LCD高世代產線已實現量產,京東方和華星光電在2020-2021年還分別投產了10.5代線和11代線。

“儘管目前新量產液晶產線以G10.5/G8.6等高世代線為主,現有產線技術也在持續升級當中,但事實上國內對於新產線的佈局已經放緩,目前量產的高世代線還是至少2年以前就已經規劃的產線。”榮超平表示。高世代線動輒幾百億的投資額對企業來說不太容易,而舊產線相對而言投資成本更低,目前儘管大尺寸面板產能趨於飽和,但在家電、車載、醫療、工控等差異化市場仍存在較大發展空間,對企業來說還是有利可圖的。

據劉暾分析,當前在供給端,受到上游驅動IC、玻璃基板、偏光片等原材料短缺影響;需求端,疫情影響導致IT等面板需求持續旺盛,LCD面板供不應求,從去年6月以來,面板價格維持高位,部分尺寸產品,價格漲幅甚至超過100%,面板廠盈利空間巨大。“從市場需求角度來看,目前下游需求旺盛,進一步擴充產能,對於廠商而言是有利可圖的,加之該8.5代線面向IPS的高階製程,通過改造可以滿足包括IT面板等的需求。”

也正因為如此,包括,對。不過從過往經驗來看,不止一家國內企業在投資低世代二手LCD產線及其設備之後,曾因不同因素而陷入虧損狀態。

中國光學光電子行業協會液晶分會常務副秘書長胡春明向《中國電子報》表示,從產線規格的角度看,10.5代產線更適合大尺寸顯示器件產品,如電視的平均尺寸會有不斷擴大的趨勢,因此相對其他規格的產線更有成本競爭力;而對於筆記本電腦或顯示器等中尺寸產品而言,8.5代產線則更有競爭力。這可能就是潛在購買者的意圖所在。

事實上,對於潛在買家來說,僅考慮到上述因素是不夠的。

“他們往往忽視了最關鍵的問題,即顯示技術進步速度很快。因此,即使是規格上有競爭優勢的8.5代產線,若設備精度或採用的技術不夠先進,一樣不能具備成本優勢,舊產線最致命的問題就在這裡。”胡春明指出,“過去的事實證明:很少有企業真正有能力運營好舊產線,多數企業只是把舊產線改造成試驗線,然後賣給那些想進入顯示產業又缺乏資金和技術實力的投資者,最後淘汰。”

胡春明表示,無論是國家有關部委還是行業協會,我們都不建議、不鼓勵也不支持國內企業以購買海外舊顯示器件生產線試圖以低端或低價參與全球競爭的行為。因為這不僅影響我國行業發展的趨勢,也不利於技術進步和產業升級。

面板廠商更需順應行業大勢

從2020年下半年開始,疫情導致消費者對各品類顯示產品的需求暴增,推動面板廠積極地佈局新產線,帶動面板產能進入到密集量產期。但是從2021年下半年開始面板需求出現回落,面板產能又將出現供應過剩的風險,產業鏈有可能進入到下行週期。

在劉暾看來,接下來LCD面板行業的主要挑戰有可能是價格的下降。但是,目前LCD產能集中度較高,國內企業佔據大部分份額,行業強週期性難以再現。

南京平板顯示行業協會副會長薛文進表示,我國TFT-LCD產業大而不強,其主要問題在於產業鏈,特別是上游原材料和設備很多依賴進口,存在不少的卡脖子技術。

在業內專家看來,在當前複雜多變的市場環境和疫情影響下,強鏈、補鏈、穩鍊是顯示產業的當務之急。持幣待購的企業應該將眼光更多投向短板領域,加大技術研發投入,為行業持續健康發展提供動力。

借券賣出好像80幾萬張 快要達上限了

外資手頭250萬張?

外資借券賣出有維持率這東西嗎?

如果要達到史詩級的軋空!是不是借券讓他快達上限

接著每日鎖漲停?或者是搭配雙喵說要買對方股權拉高市價?或是要實施買回1百萬張的庫藏股?

接著買到目標價(假設60好了),公司再放話要減資,強制回補

這樣的劇本有很完美嗎(?

查資料查到中環那件事,雙喵有可能複製嗎?

我覺得鎖兩三次漲停,外資就會開始狂大的賣壓,自己賣自己回補這樣

好像也要看股權分布到底有幾張是不會動的,外資實際持有能動的多少

還要搭配公司要減資才有用?

感覺從四月到現在,融資其實好像一直往上漲,大戶還是公司派有再偷偷接盤

唉,小散戶還是旁邊看戲好了

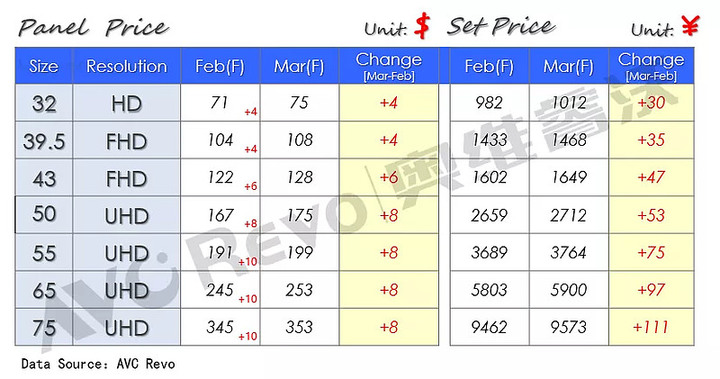

2021年 2月報價

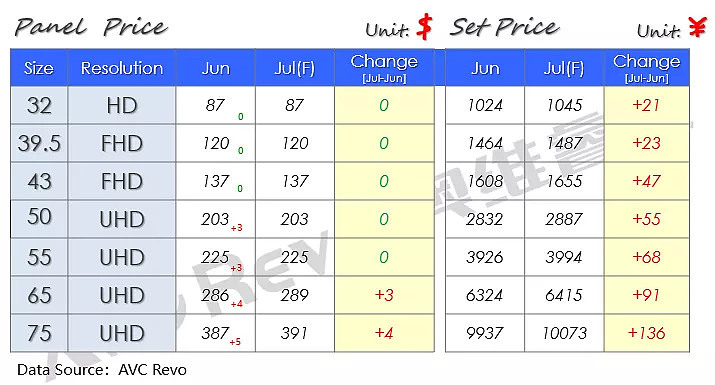

2021 6月 高點報價

2021年8月報價

BOE 高層先前預估,

明年价格大概率是窄幅波动,明年均价高于今年。

我的看法,年底12月~明年初報價,若修正到 2021年 2月的水準,跌幅約 15~20%.這樣跌幅還算健康理性..也算對下游品牌廠有所交代.

比起去年6月谷底還是有80~120%漲幅,面板廠獲利仍是不錯.

群創的TV產品,偏屬 小尺寸大宗標準品,出貨售價較能充分反應市場漲跌走勢.

=========================

(後補)

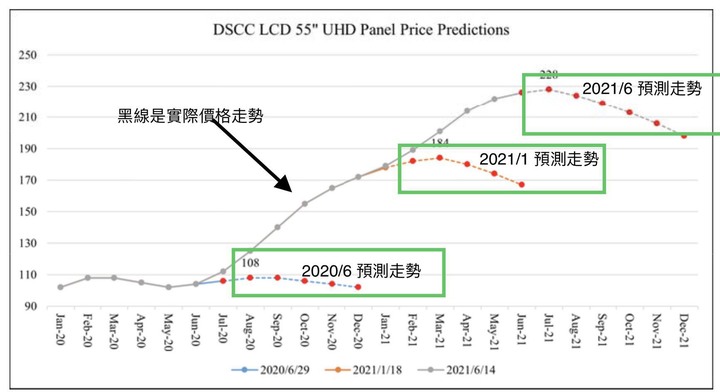

在別的論壇看到, DSCC剛好也預測年底 跌到 2月水準.

DSCC 可能認為2022年上半年還會繼續向下, 我較樂觀些,覺得2022年Q1大概是持平走穩,四月又要開始反彈向上.

因為我認為,明年沒有任何新廠落成, 對下半年和次年供貨影響很大.

內文搜尋

X