========================

根據研調統計 2021年上半年 9家TV面板廠的 出貨情況,多數都已轉往大尺寸發展,平均出貨尺寸約 50~58吋.

只有兩家 仍死守 低價小尺寸TV, 平均出貨尺寸只有 40吋.

一家是 技術落後,財務不透明的 惠科

另一家是 群創.

集團分工,夏普(SDP 10代+SIO 10.5代+Sharp 8代)專注在大尺寸TV,平均出貨尺寸約57吋. 群創被集團定位在小尺寸TV.

群創過去一年受惠於 小尺寸TV 飆漲,獲利豐厚,但現在小尺寸TV 報價反轉向下,群創的危機感自然就比較重.

搭著小尺寸TV報價走軟之順風車,

禿鷹近日 狂轟猛炸,群創的融資 要撐得住,不然就變 多殺多.

下周也許有搬家潮,2號房彩晶的住戶,也許會想搬往 3號群創房.

| TV | BOE | TCL | LGD | INX | HKC | sharp | AUO | 彩虹 | SDC |

| 上半年出貨面積 | 2040 | 1490 | 1230 | 850 | 840 | 790 | 690 | 510 | 290 |

| 上半年出貨量 | 2970 | 2030 | 1550 | 1930 | 1880 | 880 | 940 | 750 | 350 |

| 平均出貨尺寸 | 50 | 52 | 54 | 40 | 40 | 57 | 52 | 50 | 55 |

台積電每季(Q2)法說會,展望新一季(Q3)的美金營收,都非常準確,因為台積電新一季(Q3)的訂單和報價早就敲定,台積電早就知道(Q3)營收和獲利, 高層的展望當然就準.

友達每一季(7月)法說會, 報告新一季(Q3) 的 ASP 和 出貨面積展望, 代表 公司派早已確定未來2個月(8~9月) 的 出貨數量和價格, 照理說,不該再受研調最新報價的大漲大跌影響.

但有點不合理的是, Q3訂單的出貨售價,既然是在Q2敲定的, 明明 研調公布Q2 各類面板漲幅都有10%以上,為什麼 友達 展望Q3 ASP季增只有 4~6% ,群創展望 Q3 ASP季增只有1~3%?

有一種可能, 研調公布的最新報價預估數字,其實是過去式落後指標, 公布8月32吋80元,其實是參考 5~6月買賣雙方的議價結果.

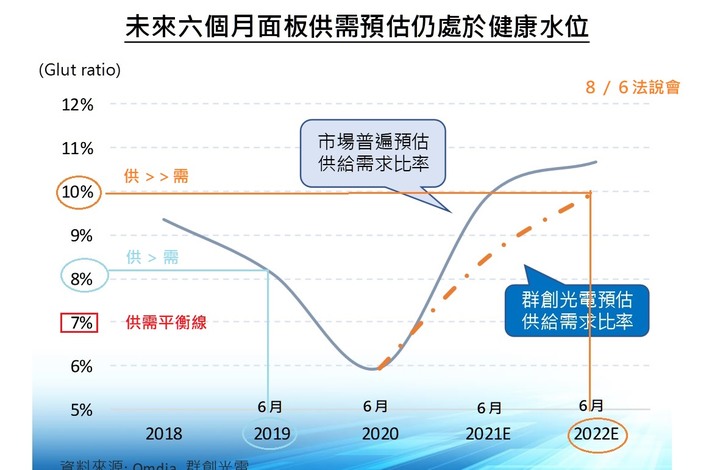

群創最新公布 的供需趨勢圖, 顯示 5~6月就已經發生供>需的跡象了.

當報價下跌到 170元以下,代表出貨收到的現金,已經不夠支付 材料人事成本, 面板廠會選擇停工. 例如,2019年的 SIO廣州廠, 寧可封存設備,也不願接單出貨.

當報價下跌在 170~250元之間, 會計財報上雖會出現虧損, 但大部分面板廠短期內,還是會選擇繼續滿載接單生產. 因為,只要報價在現金成本之上, 代表銷售面板,扣除現金成本後,還是能幫公司產生一些現金流入.

對於負債低的台灣業者, 只要報價仍在現金成本之上,還是會滿載生產,

但對於負債極高的大陸業者,這是慢性中毒,因為陸廠雖仍有現金流入,但銷售面板產生的現金, 慢慢會不夠支付銀行陸續到期的鉅額貸款,公司淨現金遲早會下降.

-----------------------------------

面板價格不可能一直漲,只要確定面板行業是否會是由週期變成長,就會吸引股民注意

現在就看市場是否買單,持續觀察中

兩大品牌一起合資TCL華星光電, 兩家TV的面板主要供貨就是來自華星光電. 但華星光電的 TV產能約佔全球20%,不足以滿足兩大品牌需求, TCL 和 Samsung 仍需對外採購 大量面板.

有點擔心 華星光電 會出來破壞價格,幫助兩大股東 能夠順利用低價對外採購面板.

過去是擔心,惠科會出來破壞市場價格, 但隨著 BOE入股 惠科後,也許 BOE能影響惠科,阻止惠科出來搗亂.

LG 品牌TV 向來使用 IPS面板,LG 應該會向 BOE下單 ADS(IPS)面板.

Samsung 品牌TV 偏愛使用 VA面板, 但今年中高階 4K主力機種,也已開始使用 BOE 的 ADS(IPS)面板.

Sony品牌TV 近幾年好像較常選用 IPS面板,很早前就有採購BOE面板. 旗艦機種較常用VA面板.

內文搜尋

X