《經濟通通訊社6日專訊》TCL電子(01070)執行董事兼首席財務官胡殿謙指出,上半年芯片、面板供應緊缺造成原料成本上漲,加上供應鏈在物流方面成本也有提升,整個行業面臨較大的經營壓力,集團對此積極提升銷售價格、優化產品結構以及戰略備貨來應對。不過,他強調,成本中影響最大的面板,其價格在7-8月已有鬆動跡象,供不應求的情況有所緩解,預料下半年市場上的供應將增長10%,價格亦可望調整

==================

TCL 電子 是 做品牌整機.

TCL 科技(華星光電) 才是 做面板.

TCL 集團 就像 三星電子 對面板報價的態度 很曖昧..

做品牌整機的TCL 電子和三星電子 , 希望報價越跌越多越好,這樣他們 向友達採購面板時就能殺價.

但生產面板的 TCL科技和三星顯示,卻不樂見報價下跌太多.

但站在TCL 集團和 三星集團整體最大利益下, 是希望面板報價能下跌.

所以,TCL 科技(華星光電) 有時對面板產業的展望,常常比 BOE 保守....

去年10月,BOE持續強調面板報價續強時, TCL科技(華星光電)卻暗示報價將會在11月高點反轉.

2017年時, 中國10.5代還沒量產, 當時大陸業者65吋的產量非常少,報價有 420元. 最大供應商, 三星顯示擁有話語權,卻故意大量生產65吋,刻意殺低大尺寸面板報價.

三星顯示和TCL 科技(華星光電) 雖是面板廠,但有時為了集團最大利益,會故意擴產,讓產業供過於求,報價大跌.

三星集團很早就有入股 TCL科技(華星光電),成為第二大股東, 也有其目的.

線上需求帶動面板市場 群創7月營收年增35.6%

================

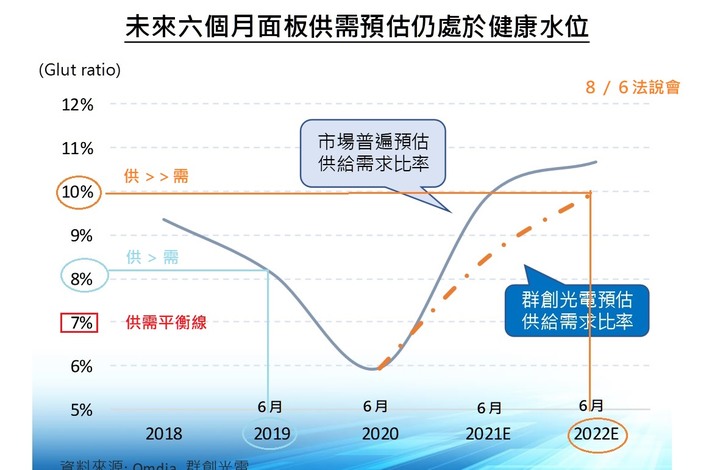

群創:面板晴空萬里 飄來兩片雲

【民眾新聞網綜合報導】面板大廠群創(3481)今(6)日舉辦法說會,總經理楊柱祥表示,面板產業仍是晴空萬里,不過飄來兩片雲,包含變種病毒、極端氣候等,對下半年營運審慎樂觀看待。

楊柱祥強調,獲利成長動能較營收來的大,對後市供需朝審慎樂觀的方向看待,產業結構改變趨勢不變,而上游IC零組件、玻璃基板供給持續吃緊,有助產業供需維持穩健。

展望下半年,面板產業進入傳統電子旺季,大尺寸電視及中高階IT產品需求仍強,雖然小尺寸電視面板報價微幅下滑,但不至於造成骨牌效應。

從供給面角度來看,上游驅動IC、玻璃基板等零組件供給依然短缺,備料前置時間仍長,產出受到限制,將較原先預估的下修15-20%。

楊柱祥進一步指出,下半年玻璃基板下修產能,約等同減少2-3座8.5代廠每月120K產能,但因玻璃運送到面板製程時間長、加上廠商都有庫存,預期影響將在第四季浮現,屆時已進入新舊產品交替、產業淡季,下半年面板供需預估仍維持健康水位。

楊柱祥表示,大尺寸需求維持高檔,電視面板朝大尺寸、高解析度規格發展,65、75吋電視出貨量各將以18%~24%的年成長一直到2024年底。群創透過與超視界為長期供貨合約,取得最新的10.5代線面板具成本效益,可望維持大尺寸電視面板的競爭力,有利與客戶進行長期的產品規劃,提升客戶忠誠度,減少受市場波動影響。

公司持續優化產品結構,增加高附加值產品比重,第二季平均單價較前一季增幅放緩·但第二季營業毛利較Q1增幅擴大至43%,公司逐漸調整營收結構,電視、手機、商用的營收占比從2017年Q2景氧循環高點的51%、27%、22%到今年Q2的38%、38%、24%,各產品線均衡,降低依賴單一產品的風險,穩定獲利。車用、航太、工業自動化應用等仍是未來的小金雞。

另外,面對僅景氣週期影響,群創也推動雙軌轉型。首先是內部數位轉型,其中智慧製造後段模組廠關燈產線覆蓋率達71%,產品朝向高質量、高規格趨勢發展,提供具備競爭力的產品來滿足客戶;同時,群創調整產品結構,活化舊世代廠產能,轉向生產高附加價值產品,開拓應用市場培養新事業。

群創也建立健全的全方位智能化產業生態系,透過獲利選單、料況優配與智慧調度應對市場變化與挑戰。智慧營運反應成效,產品、製造重要指標及營運體質皆呈大幅度成長。

群創 3/3日法說會時,預測到 2022年6月才會發生 供>需, 2021全年都屬於 供不應求,報價持續上漲.

到了 2022年6月 才會出現 供>需的跡象,報價漲幅緩步走弱.

群創 8/6法說會, 修正預測為 2021年 6月比原先預期提早一年 出現 供>需 跡象,報價漲幅緩步走弱 ,雖然下半年有點供過於求, 至少到2021年底,供需還算屬於健康, 報價跌幅可控.

但到了2022年 供需失衡會擴大, 2022年 6月會 供給明顯大於需求,比2018,2019年情況還嚴重.

(以上為群創 簡報趨勢圖 的預測, 不代表是 實際市場情況)

==================================

群創的產品結構,偏重大宗標準品,和大陸業者重疊性高 ,隨時要面對大陸對手的強烈競爭, 每當遇到市場反轉時, 群創經營層 會特別敏感,危機感特別重, 有時設想會比實際嚴重.

2019年 6月 群創洪董表示:面板產業淘汰賽,18個月後見分曉

群創董事長暨執行長洪進揚表示,這波面板產業淘汰賽會在18個月後( 2020年底) 明朗化。

但事實上,並沒有洪董所預測那樣悲觀, 只過了6個月, 2019年底,面板報價就已經開始出現反彈向上.2020年1月友達股價就已經從 8元 反彈大漲到11元,

但不幸,2020年3月,歐美疫情全面失控,雙虎股價崩跌到谷底.

pqaf wrote:

解讀群創 預估的供需(恕刪)

根據P大的資料,我提供一下我的看法

群創這張圖應該是想表達,即使市場預測供需比升高,但群創預估還是相對市場樂觀,也不像市場預估一樣會如此陡峭的修正,這樣也才符合群創法說會的說法

1. 2021下半年進入傳統電子旺季,對面板供需維持審慎樂觀,產業結構改變趨勢不變。

2. 供給面:上游零組件供給依然緊俏,備料前置時間仍長,面板產出受到限制。

3. 需求面:大尺寸電視及中高階IT產品需求仍強,雖然小尺寸電視面板報價微幅下降,不致於造成骨牌效應。

至於明年6月是否供需失衡,還言之過早,就好像去年也不知道今年需求會如此強勁!

看看群創7月的營收,如果真的供需失衡,單季第一個月的營收,通常不太可能還月增

所以我是比較偏向樂觀看待,並期待友達7月營收,是否也可以月增

如果是這樣的話,Q3應該很精彩!

認真的討論些東西,我想應該也是會有收穫吧!

但明年沒有任何新廠落成,明年下半年新產能成長速度會踩煞車大減速,品牌廠會擔心下半年和2023年又發生加價搶貨的情況, 有可能提前在明年上半年拉貨, 如此一來,就可緩解明年上半年 新廠產能最大化的衝擊.

原則上,每年Q2都需要有2座 8.5代新廠投入量產, 才來得及應付隔年市場新增的需求.

但2022年沒有任何新廠落成,等於為2023年供貨埋下定時炸彈, 引爆2023年產能不足的問題.

就算明年上半年沒有發生提前拉貨的現象,還有第二道保險, 龍頭廠BOE也會出手調控,避免報價下跌,侵蝕自身利益.

內文搜尋

X